国民年金だけで老後を乗り切れるという「幻想」の正体

なぜ多くのフリーランスが、独立後に将来への不安を募らせるのでしょうか。それは、会社員とフリーランスの間に横たわる「年金格差」が、想像以上に大きいからです。

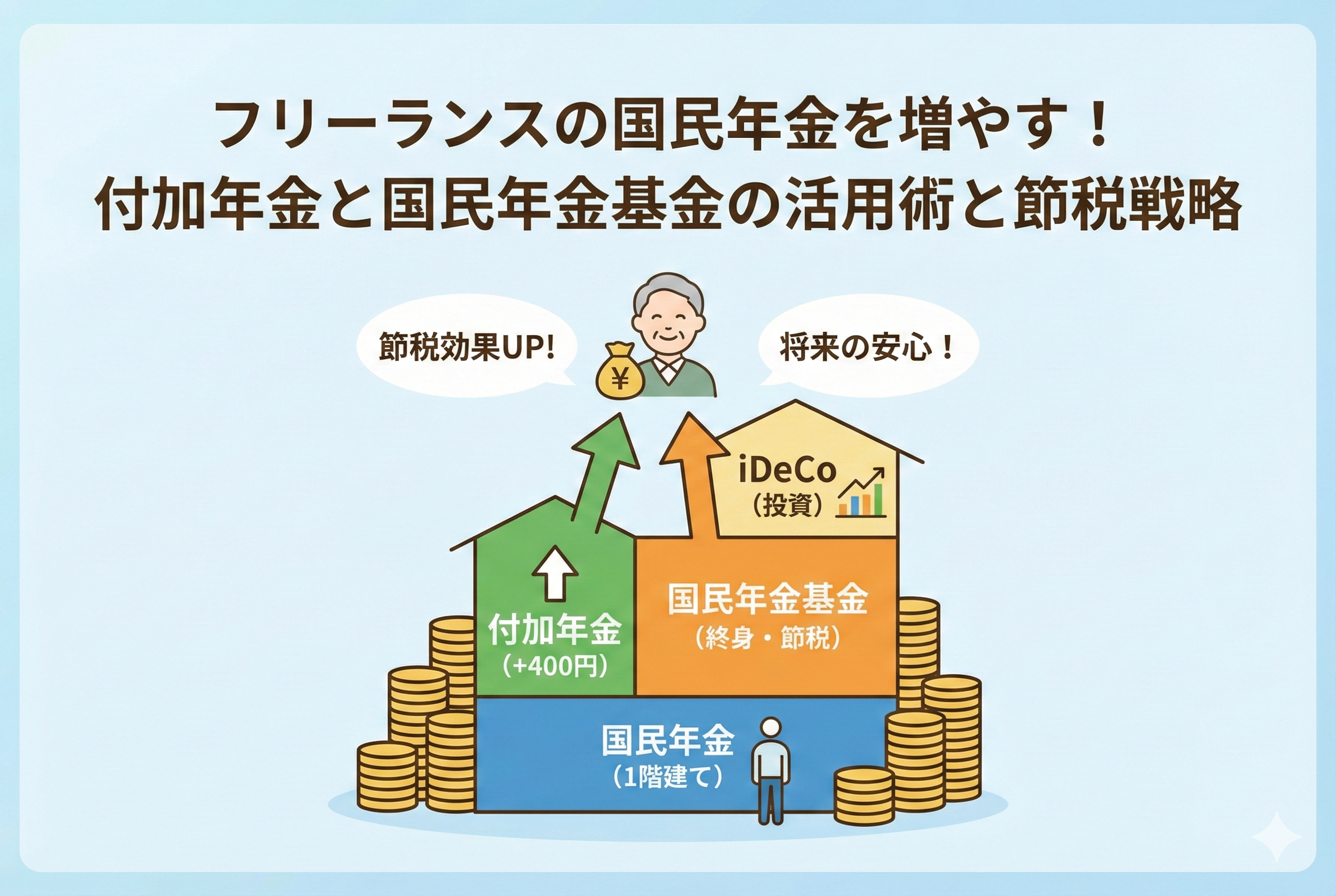

会社員は「国民年金」に加えて「厚生年金」に加入しています。さらに、企業年金などがある場合、将来の受け取り額は現役時代の年収に比例して手厚くなります。一方、フリーランスの基本は国民年金のみ。令和7年(2025年)度の満額支給額を例に挙げても、月額にして約6万8千円程度に過ぎません。

月々7万円弱。ここから健康保険料や介護保険料を支払い、日々の食費や住居費を賄うことを想像してみてください。「生活できないわけではないが、心安らかな老後とは程遠い」というのが現実的な感覚ではないでしょうか。

また、フリーランスには「定年」がないため、生涯現役で働くことは可能です。しかし、誰もが健康で、かつ需要のあるスキルを保ち続けられる保証はありません。万が一、働けなくなった時の最後の砦となる年金額が心許ない状態では、現在の事業に100パーセント集中することも難しくなります。

こうした「保障の空白」を埋めるために、民間保険や投資を検討する前にまず目を向けるべきなのが、今回解説する2つの公的制度です。

結論:付加年金と基金を「節税の盾」として活用せよ

結論から申し上げます。フリーランスが年金を増やすための最適解は、【月額400円で圧倒的な利回りを得る「付加年金」をベースにし、不足分を全額所得控除の「国民年金基金」で補う】という組み合わせです。

これら2つの制度には、民間の個人年金保険にはない決定的な強みが3つあります。

- 支払った掛金の「全額」が所得税・住民税の控除対象になる

- 終身年金として「亡くなるまで」受け取り続けられる

- 国が運営・管理に関与しているため、制度としての信頼性が高い

特に「全額所得控除」のパワーは絶大です。例えば、国民年金基金に月3万円拠出している場合、年間36万円が所得から差し引かれます。所得税率が20パーセント、住民税率が10パーセントの人であれば、年間で約10万8千円もの税金が安くなる計算です。

つまり、将来の年金を積み立てているはずが、今現在の手元に残る現金を増やす効果もあるのです。この「節税効果」こそが、フリーランスにとっての最大の投資利回りといっても過言ではありません。

なぜ「投資」よりも先に「公的制度」を検討すべきなのか

NISAやiDeCoといった投資がブームとなっている昨今、なぜ敢えて「国民年金基金」や「付加年金」をおすすめするのか。そこには、フリーランスの経営を安定させるための論理的な理由があります。

1. 確実性の高い「終身保障」の確保

投資には暴落のリスクが常に付きまといます。老後資金のすべてを市場動向に委ねるのは、経営者としてリスク管理が甘いと言わざるを得ません。国民年金基金や付加年金は、原則として「一生涯」受け取れる終身年金です。長生きすればするほど得をするこの仕組みは、人生100年時代における「長生きリスク」に対する最強のヘッジとなります。

2. 節税効率の最大化

民間の個人年金保険の場合、所得控除には上限(一般的に年間4万円まで)があります。しかし、国民年金基金(およびiDeCo)の掛金は、月額6万8千円(年額81万6千円)までであれば、その全額が所得から控除されます。

稼ぎがある現役時代に高い税金を払い続けるのではなく、その資金を将来の自分への仕送りに変えつつ、現在の税負担を軽減する。この「出口と入口の両方でのメリット」は、公的制度ならではの特権です。

3. インフレ対応と安定性

国民年金基金は、将来受け取る額が加入時に確定する「確定給付型」の側面を持っています。一方で、付加年金は物価スライドの影響を受けませんが、そもそも「2年で元が取れる」という驚異的なコストパフォーマンスがあるため、インフレ云々を議論する余地がないほどお得です。

究極のコスパを誇る「付加年金」の驚くべき仕組み

フリーランスになったら真っ先に手続きすべきなのが、この「付加年金」です。その仕組みはシンプルですが、計算してみるとその強力さに驚くはずです。

月400円が生み出す「200円×月数」の魔法

付加年金とは、通常の国民年金保険料に月額400円を上乗せして支払う制度です。受け取れる年金額の計算式は以下の通りです。

【200円 × 付加保険料を納めた月数】

例えば、30歳から60歳までの30年間(360ヶ月)納めた場合を考えてみましょう。

- 支払う総額:400円 × 360ヶ月 = 144,000円

- 毎年増える年金額:200円 × 360ヶ月 = 72,000円

この例では、年間7万2千円が一生涯、通常の年金に上乗せされます。気づきましたでしょうか。わずか「2年」受け取れば、支払った元が取れてしまうのです。3年目以降は、生きていれば生きているだけ、まるまる利益として上乗せされ続けます。

付加年金の注意点と制約

これほどお得な制度ですが、いくつかルールがあります。

- 国民年金基金に加入している場合は、付加年金には加入できない(基金の中に付加年金相当が含まれているため)。

- iDeCoとの併用は可能だが、合算で月額6万8千円の枠内に収める必要がある。

- 国民年金保険料の免除を受けている期間は加入できない。

「とりあえず何から始めたらいいかわからない」という方は、まずは役所の年金窓口でこの付加年金の申し込みをするだけで、将来の安心感が月額コーヒー1杯分程度のコストで劇的に変わります。

自由度の高い「国民年金基金」で年金の2階建てを作る

付加年金よりもさらに手厚い保障を求めるなら、国民年金基金の出番です。これは、会社員の厚生年金に相当する部分を、フリーランスが自分で構築するための制度です。

加入の仕組みと「口数」の選択

国民年金基金は、自分で受け取り方や金額を「口数(くちすう)」単位で選ぶことができます。1口目は必ず「終身年金(A型またはB型)」から選ぶ必要があり、2口目以降は「確定年金(期間が決まっているタイプ)」を選ぶことも可能です。

- A型:一生涯受け取れる+15年の保証期間(亡くなっても遺族に一時金が出る)

- B型:一生涯受け取れる(保証期間なし。その分掛金が安い)

フリーランスのライフスタイルに合わせて、最初は1口から始め、売上が安定してきたら口数を増やすといった柔軟な運用が可能です。

国民年金基金のメリットを一覧で比較

| 特徴 | 国民年金基金 | 民間の個人年金保険 |

| 所得控除 | 全額控除(最大年81.6万円) | 上限あり(年最大4万円) |

| 受取期間 | 終身(一生涯)が基本 | 10年や15年の定期が多い |

| 社会保険料 | 掛金は社会保険料控除の対象 | 生命保険料控除の対象 |

| 倒産リスク | 国の制度として保護される | 保険会社の経営状況に左右される |

このように比較すると、節税面でのメリットが圧倒的であることがわかります。特に、所得税率が高い高所得のフリーランスにとって、全額控除の破壊力は凄まじいものがあります。

資産運用の大本命「iDeCo」と「国民年金基金」のどちらを選ぶべきか

フリーランスの年金対策を語る上で、避けて通れないのがiDeCo(個人型確定拠出年金)との比較です。国民年金基金とiDeCoは、どちらも月額6万8千円という「同じ枠」を共有しています。どちらか一方に全額突っ込むのか、あるいは併用するのか。この判断基準は、あなたの「リスク許容度」と「将来の受け取り方の希望」によって決まります。

確定給付の基金、実績次第のiDeCo

国民年金基金は、加入した時点で将来受け取れる額が約束される「確定給付型」です。世の中の景気がどうなろうと、約束された額が一生涯支払われます。 一方のiDeCoは、自分で運用商品を選び、その結果によって将来の額が決まる「確定拠出型」です。運用がうまくいけば基金を大きく上回るリターンが期待できますが、元本を割り込む可能性もゼロではありません。

併用による「ハイブリッド戦略」のすすめ

多くの専門家が推奨するのは、両者の「いいとこ取り」です。 例えば、1口目は終身年金である「国民年金基金」に加入して最低限のベースを確保し、残りの枠を「iDeCo」で全世界株式などのインデックスファンドに投資する、といった形です。 こうすることで、「一生涯の最低保障」と「成長による上乗せ」の両方を手に入れることができます。どちらか一方に絞る必要はなく、ご自身の性格や貯蓄状況に合わせて配分を調整するのが賢明です。

老後資金を劇的に変える「シミュレーション」の具体例

では、具体的にどれくらいの差が出るのか、数字で見てみましょう。35歳のフリーランスが60歳までの25年間、対策を行った場合を想定します。

シナリオA:国民年金(基礎年金)のみの場合

- 月々の支払:約1.7万円(国民年金保険料)

- 将来の受取額:月額 約6.8万円

- 感想:これだけでは家賃と光熱費で消えてしまい、文化的な生活を送るのは困難です。

シナリオB:付加年金 + 国民年金基金(3口加入)の場合

- 月々の支払:約1.7万円 + 基金掛金(約2万円程度)

- 節税効果:所得税・住民税合わせて年間 約7万円(所得300万円想定)

- 将来の受取額:月額 約10万円〜11万円

- 感想:基礎年金に「月3〜4万円」の上乗せがあるだけで、生活の質は劇的に安定します。さらに現役時代の税金も安くなるため、実質的な負担感はさらに抑えられます。

シナリオC:付加年金 + iDeCo(月6.7万円フル活用)の場合

- 月々の支払:約1.7万円 + iDeCo掛金 6.7万円

- 節税効果:所得税・住民税合わせて年間 約24万円(所得500万円想定)

- 将来の受取額:運用利回り3パーセントなら、60歳時点で約3,000万円以上の資産形成

- 感想:圧倒的な節税メリットを享受しながら、老後資金を現役時代に作り上げることが可能です。ただし、受け取り時の税制(退職所得控除など)を考慮した出口戦略が必要になります。

このように、月々数万円の「上乗せ」を意識するだけで、老後の景色は全く異なるものになります。

忘れがちな「受け取り時」の税金と出口戦略

積み立てる時のメリットばかりが注目されがちですが、年金は「受け取る時」にも税金がかかります。しかし、ここでも公的な制度は優遇されています。

公的年金等控除の活用

国民年金基金や付加年金として受け取るお金は、「公的年金等控除」の対象になります。65歳以上であれば、年間110万円までの年金受取には所得税がかかりません。つまり、基礎年金と合わせても、一定額までは「非課税」で受け取れるということです。

iDeCoとの受け取り時期の調整

iDeCoを「一時金(まとめて)」で受け取る場合は「退職所得控除」が使えます。一方で、国民年金基金は「年金」として一生受け取るのが基本です。 理想的なのは、まとまったお金が必要な修繕費や旅行代などはiDeCoの一時金で賄い、日々の生活費は国民年金基金や付加年金という「終身年金」で一生涯確保するという使い分けです。

将来の不安を安心に変えるための「3つのアクション」

知識を得ただけでは、将来の年金額は1円も増えません。今日からできる具体的なステップを提示します。

ステップ1:「ねんきんネット」で現在の見込み額を知る

まずは敵を知ることからです。日本年金機構の「ねんきんネット」にログインし、自分がこのまま60歳まで国民年金だけを払った場合に、将来いくらもらえるのかをシミュレーションしてください。 「月6万円台」という現実の数字を目の当たりにすることが、対策を始める最強のモチベーションになります。

ステップ2:最寄りの役所で「付加年金」を申し込む

最もハードルが低く、かつ最強の利回りを誇るのが「付加年金」です。 マイナンバーカードを持って市役所の年金窓口へ行き、「付加保険料を払いたい」と伝えるだけです。その日からあなたの年金は、月額400円で将来「年2.4万円」ずつ増え続ける、驚異的な資産へと変わります。

ステップ3:国民年金基金かiDeCoの「資料」を取り寄せる

次に、大きな上乗せを検討します。

- 「自分で運用するのは怖い」「一生涯の金額を確定させたい」なら、国民年金基金。

- 「節税効果を最大化しつつ、投資で資産を増やしたい」なら、iDeCo。 どちらが良いか迷う場合は、まずは国民年金基金のパンフレットを読み、自分の年齢でいくら掛金を払えばいくら戻ってくるのか、具体的な表を眺めてみてください。

まとめ:フリーランスの自由は「将来の備え」があってこそ輝く

フリーランスという働き方の魅力は、自分の裁量で仕事を選び、人生をデザインできることにあります。しかし、その自由は「将来に対する最低限の安心」という土台の上に成り立つものです。

国民年金基金や付加年金は、単なる貯金や投資ではありません。それは、数十年後の自分に対する「仕送り」であり、国が認めた「最強の節税ツール」です。

「今はまだ稼ぎが少ないから」「手続きが面倒だから」と先送りにする1ヶ月が、将来の受取額を確実に減らしていきます。まずは付加年金の400円からで構いません。自分の手で、自分だけの「2階建て年金」を築き始めましょう。その一歩が、将来のあなたを救う最大の贈り物になるはずです。