優秀な人材を惹きつける「退職金制度」の重要性と現状の課題

企業が成長を続ける上で最も重要な資産は「人」です。特に労働人口が減少している現代において、大手企業並みの福利厚生を提供できない中小企業が、どのようにして優秀な人材を採用し、つなぎ止めるかは死活問題といえます。その解決策の一つとして注目されるのが「退職金制度」の構築です。

多くの求職者は、目先の給与だけでなく、将来の安定性や老後の備えを重視しています。退職金があるという事実は、従業員に対して「会社はあなたの将来まで大切に考えている」という強力なメッセージとなり、帰属意識の向上に直結します。また、長年勤めた功労に対する報いがあることは、離職率の低下にも大きく寄与します。

しかし、退職金は「約束」であると同時に、会社にとっては「将来必ず発生する多額の負債」でもあります。場当たり的な約束をしてしまうと、いざ従業員が退職する際に資金が足りず、会社の経営を揺るがす事態になりかねません。そのため、早い段階から計画的かつ合理的な準備方法を検討することが、経営者の責務となります。

多くの経営者が直面する「資金準備」と「制度設計」の壁

退職金制度を導入しようとする際、多くの経営者が直面するのが「キャッシュフローへの影響」と「公平性の維持」という2つの壁です。

突発的な資金需要が経営を圧迫するリスク

退職金制度において最も恐ろしいのは、予測できないタイミングで発生する多額の現金支出です。長年貢献してくれた従業員が定年退職する場合だけでなく、中堅社員が予期せず転職や家庭の事情で退職することもあります。

例えば、1000万円単位の退職金を支払う必要がある場合、その資金をその期の利益だけで賄おうとすれば、会社の現預金は一気に減少し、設備投資や新規事業への資金が枯渇してしまう可能性があります。法人の現預金は「血液」のようなものであり、その流れを一時的にでも止めてしまうリスクを回避しなければなりません。

「言った言わない」を防ぐ明文化の難しさ

また、制度を導入したとしても、その基準が曖昧であれば社内に不満が渦巻く原因となります。「あの人はたくさんもらったのに、自分はこれだけか」「社長に気に入られている人だけ優遇されている」といった疑念は、組織の結束を根底から壊してしまいます。

法人保険などの金融商品を使って積み立てる以前に、誰に、いつ、いくら支払うのかという「退職金規定(就業規則)」を明確に定め、全従業員に周知徹底させる作業が必要です。この設計を誤ると、法的なトラブルに発展するリスクさえ孕んでいます。

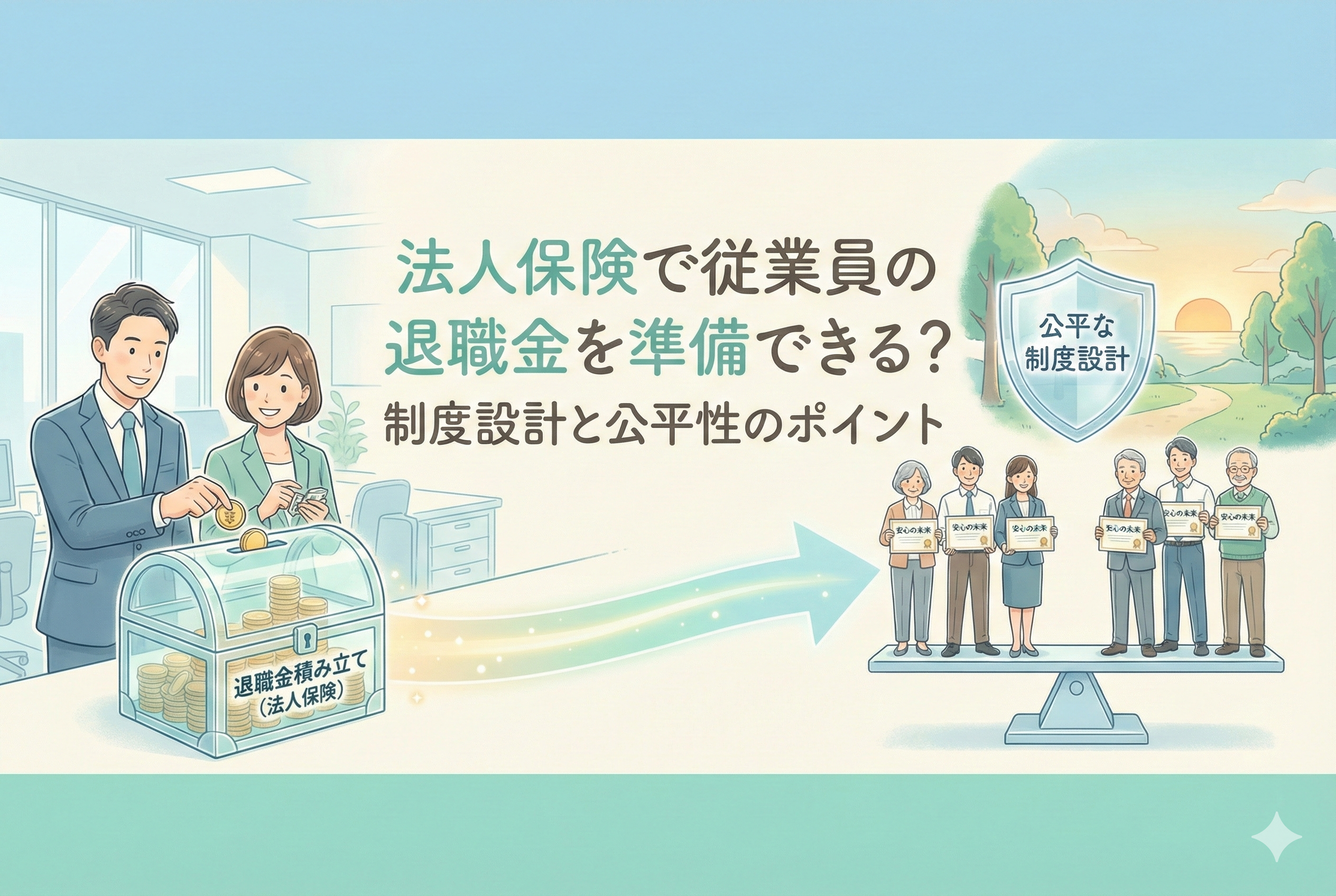

法人保険を賢く活用して「守り」と「採用力」を同時に手に入れる

従業員の退職金準備において、多くの企業が選択している有力な手段が「法人保険(福利厚生プラン)」の活用です。結論から申し上げれば、法人保険は単なる「貯金」ではなく、会社の財務を守りつつ、従業員の安心を最大化できる「戦略的ツール」となります。

法人保険を活用する最大のメリットは、以下の3点に集約されます。

- 【強制的な積み立て効果】:毎月の保険料として支払うことで、意識せずとも着実に退職金原資をプールできる。

- 【保障と蓄財の両立】:退職金の積み立てを行いながら、万が一その従業員が在職中に死亡した場合などの弔慰金原資も同時に確保できる。

- 【税務上のメリット】:支払った保険料の一部を損金(経費)として算入できるプランがあり、会社のキャッシュフロー効率を高められる。

特に「養老保険」の福利厚生プラン(ハーフタックスプラン)などは、従業員の全員加入を条件に、支払保険料の半分を損金として処理できるため、税負担を抑えながら将来の支払いに備えることが可能です。これにより、会社は「守り(リスクヘッジ)」を固めながら、対外的には「高い採用力(魅力的な退職金制度)」という武器を手に入れることができるのです。

退職金準備に法人保険が選ばれる4つの合理的理由

なぜ、銀行預金や他の共済制度ではなく、あえて「法人保険」を選択する企業が多いのでしょうか。そこには、法人経営特有の合理的な理由が存在します。

1. 損金算入による節税効果と資金効率

預金で退職金を積み立てる場合、その原資は「法人税を支払った後の利益」から捻出しなければなりません。一方、適切な法人保険プランであれば、保険料の全部または一部を損金算入できるため、法人税の負担を軽減しながら資金を蓄えることができます。

実質的なコストを抑えながら、将来必要となる大きな資金を準備できるという点は、資金繰りに余裕を持たせたい中小企業にとって極めて大きな利点です。

2. 「万が一」をカバーする複層的な保障

従業員の退職は、必ずしも円満な定年退職だけとは限りません。在職中に病気や事故で亡くなってしまうという悲しい事態も起こり得ます。その際、遺族に対して支払う「死亡退職金」や「弔慰金」は、残された家族の生活を守るために非常に重要です。

法人保険であれば、解約返戻金を定年退職金に充てるだけでなく、死亡時には高額な保険金が支払われるため、会社が追加で大きな現金を拠出することなく、手厚い保障を提供できます。これは預金による積み立てでは決して不可能な「レバレッジ効果」です。

3. キャッシュフローの平準化

保険料は原則として一定額を毎月または毎年支払う形式です。これにより、退職金という「将来の大きな支出」を、現在から「少額の固定費」として平準化して捉え直すことができます。

将来の大きな波を、現在の小さなさざ波に変えることで、経営計画が立てやすくなり、金融機関からの格付け向上にも寄与するという副次的な効果も期待できます。

4. 契約者貸付制度による緊急時の資金調達

法人保険の多くには「契約者貸付」という制度があります。これは、積み立てている解約返戻金の一定範囲内で、保険会社から比較的低利で融資を受けられる仕組みです。

もし会社が予期せぬ不況に見舞われ、一時的な運転資金が必要になった際、銀行の審査を待たずとも即座に現金を確保できる「第二の予備費」としての機能も果たします。

従業員退職金準備の主な選択肢と比較

法人保険が有効なのは間違いありませんが、他の制度との違いを理解しておくことも大切です。以下の比較表で、代表的な制度の特徴を整理しました。

| 制度名 | 運営主体 | 損金性 | メリット | デメリット |

| 法人保険(養老等) | 民間保険会社 | 一部または全部 | 保障と蓄財の両立。資金の流動性が高い。 | 健康状態による加入制限。早期解約は元本割れ。 |

| 中退共(ちゅうたいきょう) | 国(勤労者退職金共済機構) | 全額損金 | 国の助成がある。管理が楽。 | 運用の柔軟性がない。死亡保障が薄い。 |

| 企業型DC(確定拠出年金) | 運営管理機関(銀行等) | 全額損金 | 従業員の資産形成に有利。社会保険料削減。 | 投資教育が必要。60歳まで引き出せない。 |

| 自社預金(社内留保) | 自社 | 損金算入不可 | 完全に自由な運用が可能。 | 税制メリットなし。突発的な支出に弱い。 |

このように、法人保険は「保障の充実」と「緊急時の資金活用」という面で、他の制度にはない強みを持っています。

制度の健全性を守る「普遍的加入」と税務のルール

法人保険を退職金準備に活用する際、単に「お金が貯まるから」という理由だけで進めてはいけません。特に税務上のメリットを享受するためには、「福利厚生制度としての実態」が厳しく問われます。ここで重要になるのが「普遍的加入(ふへんてきかにゅう)」という考え方です。

福利厚生としての公平性が損金算入の鍵

例えば、特定の役員や社長のお気に入り社員だけを保険に加入させ、その保険料を損金(経費)に計上することは原則として認められません。これを許してしまうと、一部の人間への「給与の後払い」や「利益移転」とみなされ、税務署から否認されるリスクが高まります。

「ハーフタックスプラン(養老保険の福利厚生プラン)」などの税務メリットを活かすためには、原則として「全従業員」を加入対象にする必要があります。もちろん、「勤続3年以上の正社員」といった合理的な制限を設けることは可能ですが、その基準が全従業員に公平に適用されていることが、制度の適正性を担保する絶対条件となります。

役員と従業員のバランスをどう取るか

経営者自身の退職金準備と、従業員の退職金準備を一つの保険で混ぜて考えるのは避けましょう。役員の退職金は金額が大きくなるため、従業員とは別の「役員専用のプラン」を組むのが一般的です。

従業員向けの制度は、あくまで「全社的な福利厚生」として透明性を高く保つことが、社内の規律を守り、税務リスクを回避するための王道です。

公平で納得感のある退職金制度を設計する具体的なステップ

保険という「器」を用意する前に、中身である「退職金規定(ルール)」をしっかり固める必要があります。従業員が「この会社で長く働けば、これだけの報いがある」と確信できる設計を目指しましょう。

退職金規定の作成と「自己都合・会社都合」の定義

まずは就業規則の一部として「退職金規定」を作成します。ここで明確にすべきは、以下の項目です。

- 【受給資格】:勤続何年から退職金が出るのか(一般的には3年〜5年が多い)。

- 【算出し方】:基本給に連動させるのか、役職や貢献度に応じたポイント制にするのか。

- 【退職理由による差】:自己都合退職と会社都合退職で、支給額に差をつけるかどうか。

多くの企業では、自己都合での早期退職に対しては支給額を低く設定し、長期間貢献した定年退職者には満額を支払うような設計にしています。これにより、安易な離職を防ぐ「抑止力」としての機能も持たせることができます。

勤続年数に応じた係数設定で定着率を高める

法人保険の解約返戻金は、加入期間が長くなるほど返戻率が高まる性質があります。これを利用して、退職金規定の算出係数も「勤続年数が長いほど有利になる」ように設計すると、保険の積み立て状況と支払額のバランスが取りやすくなります。

例えば、勤続10年までは基本給の50%、20年なら100%、30年なら150%といった具合に、長く勤めるほど加速度的に増える仕組みは、従業員のモチベーション維持に非常に効果的です。

法人保険を導入した企業の具体的事例とシミュレーション

イメージをより具体的にするために、実際に法人保険を活用して退職金制度を整えた企業の事例を見てみましょう。

事例1:離職率の低下を目指した町工場の成功例

- 【企業規模】:従業員12名(平均年齢42歳)

- 【課題】:若手が入社しても3年以内に辞めてしまい、技術の承継ができない。

- 【対策】:勤続3年以上の社員全員を対象に「養老保険」の福利厚生プランを導入。

- 【効果】:

- 従業員への説明会で「会社があなたの将来のために毎月〇〇円を積み立てている」と可視化したことで、安心感が向上。

- 「10年勤めればまとまった額になる」という実感が離職のブレーキとなり、導入後の離職率が劇的に改善。

- 会社側も、支払保険料の半分を損金算入することで、キャッシュフローへの負担を抑えつつ資金準備に成功。

このケースのポイントは、経営者が「将来の約束」を保険という目に見える形で示した点にあります。口約束ではなく、保険証券という裏付けがあることが、従業員の信頼を勝ち取る決め手となりました。

事例2:成長期にあるサービス業の採用力強化

- 【企業規模】:フリーランスから法人化し、従業員5名を雇用。

- 【課題】:大手に優秀な人材を奪われ、採用に苦戦している。

- 【対策】:企業型確定拠出年金(iDeCoの企業版)と、法人保険による弔慰金準備を併用。

- 【効果】:

- 求人票に「退職金制度あり」「死亡・高度障害時の保障あり」と明記。

- 大手企業と遜色ない福利厚生をアピールすることで、中途採用でのマッチング率が向上。

- 万が一の際、会社が従業員の家族を守れる体制があることが、社内の士気向上に繋がった。

小規模な組織であっても、法人保険を賢く使うことで「大手に負けない安心感」を演出できる好例です。

今日から始める「退職金準備」の実践アクションプラン

「退職金制度は、会社がもっと大きくなってから」と考えている経営者の方も多いですが、準備は早ければ早いほど、一回あたりの負担は軽くなります。今日から取り組むべき3つのステップを提示します。

1. 現在の「潜在的な退職金債務」を把握する

まずは、今いる従業員が全員定年まで勤めた場合、合計でいくらの退職金が必要になるかを試算してみてください。 「数千万円、あるいは億円単位の現金が、将来一度に必要になる」という現実を数字で直視することが、対策を始める最大の動機付けになります。

2. 就業規則と退職金規定の見直し、または作成

現状、規定がない場合は作成を、ある場合は「今の財務状況で本当に払いきれるか」を再点検してください。 規定に書かれた内容は法的拘束力を持つため、無理な設定になっていないか、税理士や社会保険労務士などの専門家のアドバイスを受けながら、実現可能なラインを探ります。

3. 自社に最適な「積み立て手段」を比較検討する

法人保険だけでなく、中退共(中小企業退職金共済)や企業型DCなど、複数の選択肢をテーブルに乗せてください。 「保障も欲しいのか」「とにかく全額経費にしたいのか」「従業員に運用を任せたいのか」という自社の優先順位を明確にすることで、最適な保険プランや制度の組み合わせが見えてきます。

退職金制度の構築は、経営者にとって「会社の未来へのラブレター」のようなものです。

「うちのような小さな会社では無理だ」と諦めるのではなく、法人保険などの仕組みをパズルのように組み合わせることで、必ず自社に合った「持続可能な制度」は作れます。

従業員が安心して働ける環境を整えることは、結果として社長自身の経営判断を自由にさせ、会社をより強固なものに変えていきます。まずは、将来必要となる「数字」と向き合うことから、一歩を踏み出してみませんか。