従業員の安心と節税を両立させる福利厚生型保険の魅力

中小企業の経営者やフリーランスから法人成りを果たした皆様にとって、人材の採用と定着は事業の成否を分ける極めて重要な課題です。大企業に比べて資金力やブランド力で劣る傾向にある中小企業が、いかにして優秀な社員に長く働いてもらうか。その一つの答えとして活用されているのが、生命保険を利用した福利厚生制度です。

特に「養老保険」などを活用した「ハーフタックスプラン」は、支払う保険料の半分を福利厚生費として損金(経費)に算入できるため、会社の税負担を抑えながら、従業員に万が一の際の保障と将来の退職金準備を提供できるという、非常にバランスの良い仕組みとして知られています。

しかし、この「福利厚生型」という看板は、正しく運用されていなければ税務署からの厳しいチェックを受ける対象となります。形だけを整えて加入したものの、いざ税務調査が入った際に「これは福利厚生ではなく、特定の個人に対する給与である」とみなされ、経費計上が否認されるケースが後を絶ちません。本記事では、福利厚生型の法人保険を安全に、かつ効果的に運用するためのルールと、否認を避けるための具体的な防衛策を整理していきます。

「経費になる」はずが「給与」に変わる?税務調査で突きつけられる厳しい現実

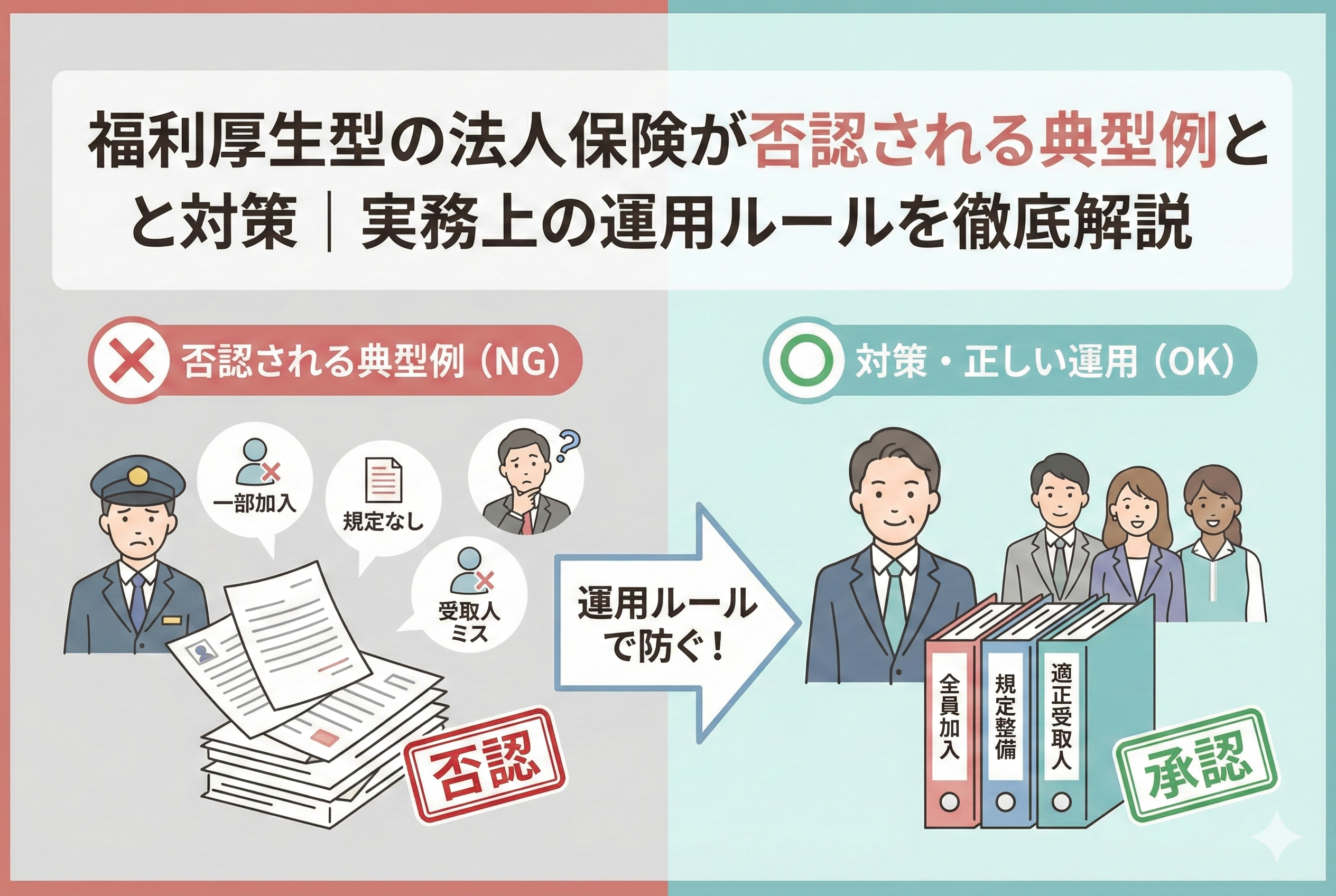

法人保険を福利厚生費として処理する際、最も恐ろしいのは「否認」という事態です。否認とは、会社が経費として計上したものが税務上のルールに適合しないと判断され、その金額を利益に引き戻されることを指します。

「福利厚生目的で入ったのだから、当然経費になるだろう」という経営者の思い込みは、税務調査官の前では通用しません。もし否認されてしまうと、会社側では否認された経費の分だけ利益が増え、法人税の追徴課税が発生します。さらに、その保険料は「従業員や役員への給与」とみなされるため、受け取った個人側にも所得税や住民税の追徴が発生し、社会保険料の負担まで増えるという「三重苦」の状態に陥ります。

なぜ、これほどまでに厳しい処置が取られるのでしょうか。それは、生命保険という道具が「特定の個人への利益移転」や「過度な節税」に利用されやすい性質を持っているからです。税務当局は、その保険が「本当に全従業員の幸福を願った制度なのか」それとも「社長やその身内だけに現金を流すための隠れ蓑なのか」を、実態に基づいて非常にシビアに判定します。この「実態」を証明する準備ができていないことが、多くの否認事例を生む最大の要因となっています。

否認リスクをゼロにする鍵は「実態の伴う制度運用」にあり

結論から申し上げますと、福利厚生型の法人保険が否認されないために最も重要なことは「普遍的加入の原則」を厳守し、それを裏付ける「社内規定」を完備することです。

福利厚生費として認められるためには、以下の3つの条件を同時に満たしていなければなりません。

1.【対象の広汎性】:原則として役員・従業員の全員が加入していること。 2.【目的の妥当性】:死亡保障や退職金準備など、福利厚生としての実態があること。 3.【規程の明文化】:就業規則や退職金規程に、保険を活用した制度の内容が記されていること。

これらが一つでも欠けていると、その保険は福利厚生としての資格を失います。特に、加入時に「全員加入」を謳いながら、その後入社した社員を加入させていなかったり、特定の役職者だけ保険金額が不自然に高かったりする状況は、真っ先に否認の対象となります。保険を単なる「金融商品」として捉えるのではなく、会社の「人事制度の一部」として組み込み、継続的にメンテナンスし続けること。この姿勢こそが、最強の税務対策となります。

なぜ「良かれと思って」始めた保険が否認されるのか:4つの根本原因

福利厚生型の保険が税務調査で槍玉に上がるのには、必ず明確な理由があります。典型的な否認事例から、当局がどこを見ているのかを紐解いていきましょう。

1.「特定の誰か」だけを優遇する選別加入の罠

福利厚生の鉄則は「公平性」です。しかし、実務上は以下のような「選別」が行われてしまい、それが否認の引き金となるケースが非常に多いです。

- 【社長と親族役員だけが加入している】:これが最も危険なパターンです。従業員が一人も入っていない状態で「福利厚生」と主張するのは、税務上は極めて困難です。

- 【お気に入りの社員だけを加入させている】:仕事ができる社員へのボーナス代わりに保険を利用したいという気持ちは分かりますが、それは福利厚生費ではなく「給与」として処理すべき案件です。

- 【後から入った社員を放置している】:導入時は全員加入だったとしても、その後に採用した新入社員を「面倒だから」「まだ試用期間だから」と加入させずに放置しておくと、制度としての普遍性が疑われます。

2.社内規定が整備されていない「口約束」の危うさ

保険に加入しただけで安心し、会社のルールブックである「就業規則」や「退職金規程」を更新していないケースです。税務調査では、必ず「この保険金はどのようなルールに基づいて支払われるのですか?」という根拠を求められます。

「社長が心の中で決めていた」という説明は、公的なルールとは認められません。退職金規程に「退職金の一部として養老保険の満期保険金を充当する」といった旨の記載がないまま保険料を経費処理していると、それは会社が勝手に個人の資産形成を助けているだけだと判断され、否認されるリスクが跳ね上がります。

3.保険料が「社会通念」を逸脱しているケース

福利厚生としての保険料は、その会社の給与水準や財務状況に照らして「妥当な範囲」である必要があります。

例えば、月給20万円の従業員に対して、月額10万円の保険料を会社が負担している場合、それはもはや福利厚生の枠を超えた「現物給与」であるとみなされる可能性が高いです。また、死亡保険金額が数億円といった過大な設定も、福利厚生としての合理性を説明するのが難しくなります。「節税額」を最大化しようとするあまり、世間一般の常識(社会通念)から乖離した金額設定に走ることは、自ら否認のターゲットに名乗りを上げるようなものです。

受取人設定のミスが引き起こす「福利厚生」の崩壊

法人保険を福利厚生費として計上するための大前提は、その保険が「従業員の利益」に資するものであることです。この実態を最も直接的に証明するのが、保険金の「受取人」の設定です。

ハーフタックスプラン(養老保険)の場合、以下の受取人設定が「鉄の掟」とされています。

- 「死亡保険金受取人」:被保険者(従業員)の遺族

- 「満期保険金受取人」:法人(会社)

この設定が崩れると、税務上の損金算入は一切認められません。例えば、死亡保険金の受取人を「法人」にしてしまうと、それは従業員の福利厚生ではなく、会社が従業員の死を原資に利益を得るための「事業保障保険」とみなされます。この場合、保険料の全額を「資産」として計上しなければならず、半分を損金にすることはできません。

逆に、満期保険金の受取人を「従業員個人」にした場合はどうなるでしょうか。この場合、会社が支払う保険料はすべてその従業員への「給与」とみなされます。つまり、福利厚生費という枠組み自体が成立しなくなるのです。経理担当者が契約時に設定を誤り、そのまま数年間「福利厚生費」として処理し続けていた場合、税務調査で過去に遡って多額の修正申告を求められることになります。

税務調査官は「契約書」ではなく「名簿」を見ている

税務調査において、調査官が福利厚生型保険の妥当性を確認する際、まず最初にチェックするのは保険証券ではありません。彼らが最初に見るのは「賃金台帳(従業員名簿)」と「保険加入者リスト」の照合です。

ここで一人でも「本来加入しているはずなのに、加入していない従業員」が見つかると、即座に「普遍的加入の原則」に違反していると指摘されます。調査官は以下のようなポイントを鋭く突いてきます。

- 「なぜ、この3年目の中堅社員は未加入なのですか?」

- 「パートやアルバイトの方にも加入資格がある規定になっていますが、実態はどうですか?」

- 「社長の親族だけ保険金額が突出して高いのは、どのような職務上の理由からですか?」

これらの質問に対し、その場で「忘れていました」や「彼はもうすぐ辞めると思ったので」といった言い訳をしても、否認を免れることはできません。税制上のメリットを享受するためには、感情や主観を排除した「ルールの機械的な運用」が求められるのです。

成功と失敗の分かれ道:明暗を分けた2つの企業事例

実際に福利厚生型の保険を導入した企業が、税務調査でどのような結果を迎えたのか。具体的なエピソードを通じて、運用ルールの重要性を再確認しましょう。

【成功事例】建設業を営むM社の徹底したルール管理

従業員25名を抱えるM社は、10年前から養老保険によるハーフタックスプランを導入しています。

- 【運用の徹底】:M社では「正社員登用から6ヶ月経過した時点で全員加入する」というルールを就業規則に明記。入社手続きのチェックリストに保険加入の項目を入れ、総務担当者が自動的に手続きを行う仕組みを作りました。

- 【税務調査の結果】:3年前に行われた税務調査では、案の定「普遍的加入」について厳しく問われました。しかし、M社は過去10年分の「入社日・社会保険加入日・保険加入日」をまとめた一覧表を即座に提示。一人も漏れがないことが証明され、4,000万円を超える累計損金は一円も否認されることなく認められました。

【失敗事例】「身内ファースト」が仇となった広告制作N社

フリーランスから法人化し、親族3名と従業員5名で運営していたN社。

- 【甘い運用】:社長は「自分の親族だけは手厚くしたい」と考え、親族役員3名には死亡保障3,000万円の養老保険をかけ、一般従業員には500万円の保障しかかけませんでした。さらに、離職率が高いことを理由に、入社1年未満の従業員は一切加入させていませんでした。

- 【税務調査の結果】:調査官は、親族と一般従業員の「格差」を「特定の個人への利益供与」と判断。さらに、未加入者が複数いたことから普遍的加入の原則も否定されました。結果として、過去7年間にわたって「福利厚生費」として処理していた保険料の半分が「役員賞与」および「給与」に振替。会社には法人税の追徴、社長と親族には所得税の重加算税、さらに社会保険料の遡及支払いが命じられ、総額で2,000万円近いキャッシュが会社から流出する事態となりました。

否認を未然に防ぐための「5つの防御ステップ」

税務署からの否認を避け、福利厚生型保険を健全に継続させるためには、以下のステップを確実に踏む必要があります。これは「一度やれば終わり」ではなく、毎年のルーチンとして組み込むべきものです。

ステップ1:福利厚生規定・退職金規定の「再整備」

保険に加入する前に、あるいは今すぐにでも、「どのような基準で保険に加入させ、どのような条件で保険金を支払うのか」を社内規定に盛り込んでください。

【規定に入れるべき項目の例】

- 「加入対象者」:正社員全員、または勤続◯年以上の者など、客観的な基準。

- 「受取人の指定」:死亡保険金は遺族、満期保険金は会社が受け取る旨。

- 「退職時の扱い」:満期保険金を退職金の一部として充当する旨。

ステップ2:加入対象者の「自動チェック体制」の構築

人事異動や採用のタイミングで、保険の手続きが漏れるのが最大の懸念です。

- 入社チェックリストに「保険加入手続き」を必須項目として追加する。

- 半年に一度、従業員名簿と保険加入者リストを突き合わせる「内部監査」を実施する。

ステップ3:保険金額の「妥当な設定」

役員と従業員で保険金額に差をつける場合は、必ず「職位」や「勤続年数」に応じた合理的な理由が必要です。

- 役職ごとの保険金額をあらかじめ表にして規定化しておく。

- 「社長だから1億円、平社員は100万円」といった極端な差は避け、社会通念上、福利厚生として説明がつく範囲(数倍程度まで)に留める。

ステップ4:未加入者への「辞退届」の徴収(例外措置)

どうしても加入を拒否する従業員がいる場合、そのまま放置すると「会社が加入させなかった」とみなされます。

- 本人の意思で加入しない場合は、必ず「加入辞退届」に署名捺印をもらい、会社として加入を促した事実を証拠として残してください。ただし、辞退者が多い場合は制度自体の普遍性が疑われるため、注意が必要です。

ステップ5:解約返戻金の「出口戦略」の再確認

満期や解約時に会社に入ってくるお金をどう使うか。これが決まっていないと、出口で多額の法人税が発生し、保険料を損金にしてきた意味がなくなります。

- 定年退職者の時期を予測し、その年度に支払う退職金額と保険金の額を概ね合致させておく。

- 会社の現預金が保険という「資産」に固定されていることを前提とした、数年先の資金繰り表を作成しておく。

経営者が今すぐ実行すべき「健全性診断チェックリスト」

あなたの会社の保険が今、税務調査に入られても大丈夫かどうか、以下のチェックリストで診断してください。

| チェック項目 | 判定 | 対策のアドバイス |

| 正社員全員が加入しているか(規定の条件通りか) | □ YES / □ NO | 一人でも漏れがあれば、次回の更新時に必ず追加加入させる。 |

| 就業規則の中に、保険を活用した福利厚生の項目があるか | □ YES / □ NO | ない場合は、すぐに就業規則の変更届(または特約の追加)を検討する。 |

| 死亡保険金の受取人が「従業員の遺族」になっているか | □ YES / □ NO | 保険証券を確認。もし「法人」になっていたら、ハーフタックスは否認される。 |

| 役員と従業員の保険金額の差は、職位に応じた妥当なものか | □ YES / □ NO | 差が大きすぎる場合は、従業員の保障を引き上げるか、役員の保障を下げる調整をする。 |

| 直近1年以内に、新しく入社した社員の加入手続きを忘れていないか | □ YES / □ NO | 漏れがあれば、遡って加入することはできないため、今すぐ手続きを開始する。 |

すべてに「YES」と答えられない場合、それは「隠れた負債」を抱えているのと同じ状態です。税務調査は、忘れた頃にやってきます。その時に慌てても、過去の運用実態を書き換えることはできません。

正しい運用が「最強の節税」と「社員の笑顔」を作る

福利厚生型の法人保険は、正しく運用すればこれほど素晴らしい仕組みはありません。会社は税負担を軽減しながら現金を蓄積でき、従業員は自分に万が一のことがあっても家族が守られ、将来の退職金も約束される。まさに「三方良し」の経営を実現するためのツールです。

しかし、その「良さ」は、あくまで「公正なルール」の上に成り立つものです。一部の人間だけが特をするような、不自然で歪な運用は、いずれ必ず税務署というフィルターによって弾き出されます。

経営者の役割は、単に良い保険を選ぶことだけではありません。その保険が、会社の文化として根付き、社員が安心して働ける「インフラ」として機能し続けるよう、制度をメンテナンスし、守り続けることです。

もし、今の運用に少しでも不安を感じるのであれば、まずは顧問税理士に「うちの保険の運用実態、税務調査で耐えられますか?」とストレートに聞いてみてください。客観的な指摘を受けることは、一時的には耳の痛いことかもしれませんが、それは将来発生するかもしれない数千万単位の損失を防ぐための、最も価値のある経営判断となります。

あなたの会社の大切なキャッシュと、社員たちの信頼を、一時の不注意や甘い見通しで失うことがないよう、今日から「実態の伴う福利厚生」への第一歩を踏み出してください。誠実な運用こそが、あなたの会社を永続させるための、最も確実で、最も効果的な「節税対策」なのです。