利益が出たから「とりあえず保険」という判断の危うさ

中小企業の経営者や、事業を軌道に乗せたフリーランスの方にとって、決算期が近づくにつれて頭を悩ませるのが「税金」の問題です。予想以上の利益が出た際、多くの経営者がまず検討するのが「法人保険を活用した節税」ではないでしょうか。保険の営業担当者から「支払った保険料が経費になりつつ、将来のために資金も積み立てられます」という提案を受ければ、それが魔法の杖のように見えるのも無理はありません。

しかし、ここで立ち止まって考えていただきたいことがあります。あなたが経営しているのは、単に「税金を減らすための組織」でしょうか。それとも「永続的に事業を成長させ、価値を生み出すための組織」でしょうか。もし後者であるならば、法人保険を選ぶ基準を「節税」という一点のみに絞ってしまうのは、極めてリスクの高い行為と言わざるを得ません。

法人保険は、契約の仕方一つで、あなたの会社の「決算書の顔つき」を劇的に変えてしまいます。そしてその顔つきは、事業拡大に欠かせない金融機関からの「評価」に直結します。本記事では、節税という甘い言葉の裏に隠された、資金調達や銀行評価への影響というシビアな現実を解き明かし、経営者が持つべき「真の財務戦略」としての保険活用術を提示します。

銀行が嫌う「現金の消滅」と「見えない資産」のジレンマ

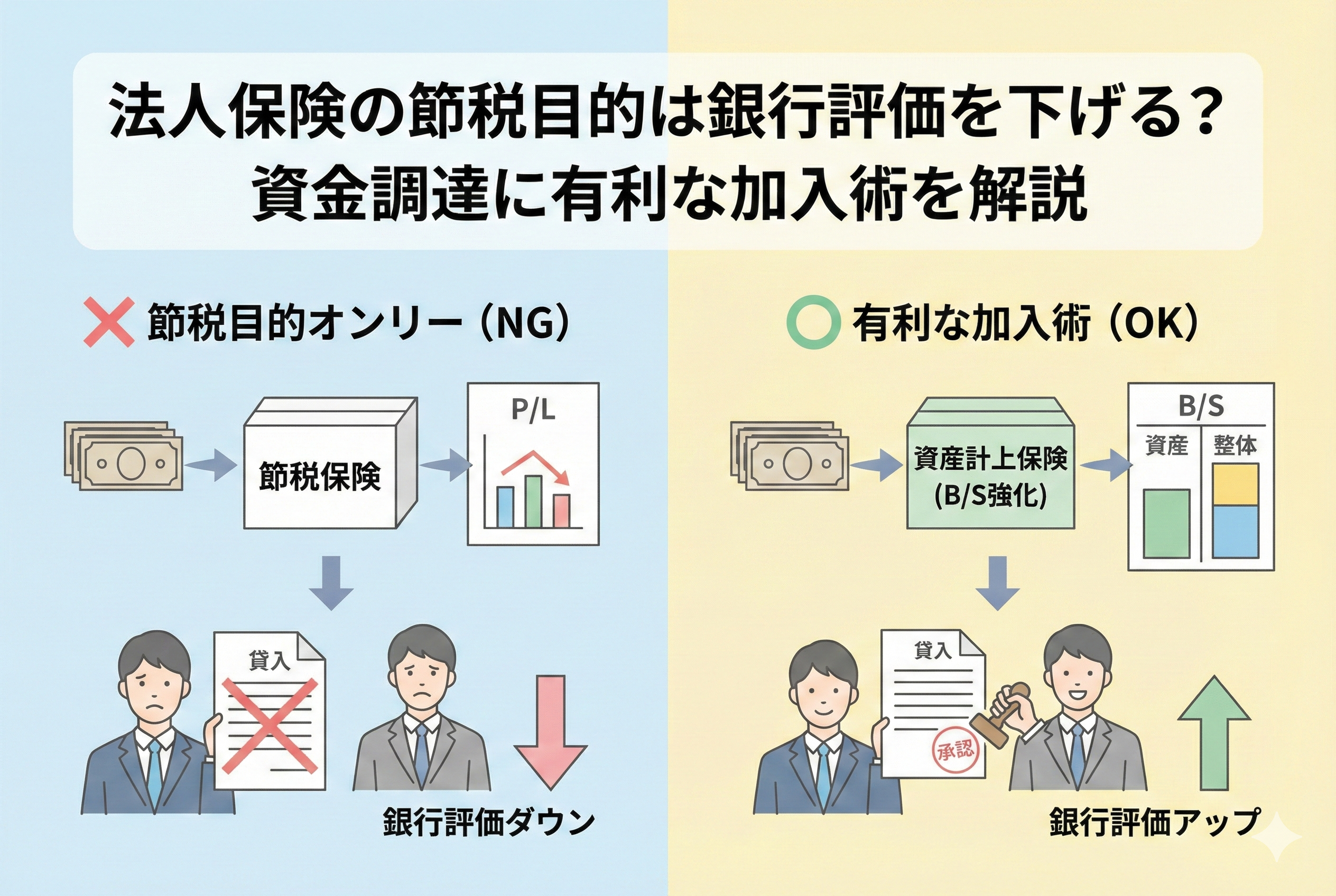

多くの経営者が陥る罠は、「経費が増えて税金が減れば、会社にプラスである」という単純な思考です。しかし、金融機関、特に銀行の融資担当者の視点は全く異なります。彼らが最も重視するのは、損益計算書(P/L)上の利益の多寡よりも、貸借対照表(B/S)における「現預金の厚み」と「純資産の健全性」です。

節税を目的とした保険加入は、多くの場合、多額の現金を「保険料」という名目で社外へ流出させることを意味します。たとえそれが将来戻ってくるお金であったとしても、銀行から見れば、手元で自由に使える「血液(現金)」が、保険会社という別の場所に固定されてしまった状態に映ります。

さらに深刻なのが、決算書上の「評価の乖離」です。一部の保険商品では、支払った保険料を全額または半分を「経費」として処理します。これにより、表面上の利益は減り、税金も安くなります。しかし、銀行が格付け(レーティング)を行う際には、この「経費にしたはずの保険料」を独自の基準で「資産」に書き換えて再評価します。

ここで経営者と銀行の間に「認識のズレ」が生じます。経営者は「経費で落として賢く節税している」つもりでも、銀行からは「利益を低く見せて納税を回避し、かつ現金の流動性を下げている、格付けの低い会社」と判定されてしまうケースが後を絶ちません。最悪の場合、いざ新しい設備投資のために融資を受けようとした際、「あなたの会社には、返済能力を証明できるだけの利益も現金も残っていません」という非情な回答を突きつけられることになるのです。

結論:法人保険は「現金の置き場所を変える財務投資」と捉えよ

結論から申し上げますと、法人保険の加入目的を「節税だけ」にするのは、現代の経営においては完全に誤りです。これからの時代、経営者が持つべき視点は、保険を「節税の道具」ではなく、金融機関からの評価を維持・向上させつつ、リスクに備えるための「戦略的な資産配置(アセットアロケーション)」の一環と捉えることです。

金融機関からの評価を下げることなく、法人保険を有効に活用するための大原則は以下の3点です。

- 【B/S(貸借対照表)を重視する】:支払った保険料が「資産」として計上される商品、あるいは「含み益」として銀行から高く評価される商品を優先する。

- 【キャッシュフローの弾力性を保つ】:一度に多額の現金を固定するのではなく、必要な時に「契約者貸付」などで即座に現金化できる流動性を確保しておく。

- 【利益の質を追求する】:節税のために無理やり利益を潰すのではなく、適切な納税を行いつつ、純資産を着実に積み上げることで「銀行から借りてくださいと頭を下げられる会社」を目指す。

法人保険は、正しく使えば金融機関からの信頼を補強する「信用補完」のツールになります。しかし、使い方を誤れば、あなたの会社の資金調達の道を塞ぐ「障害物」になってしまいます。この違いを生むのは、小手先の節税テクニックではなく、経営者としての「財務の哲学」があるかどうかです。

金融機関が融資判断で「保険」をどう解剖しているのか

なぜ、節税目的の保険が融資に不利に働くことがあるのでしょうか。その裏側にある、銀行内部の評価基準を具体的に見ていきましょう。

銀行格付けの基本:自己資本比率への影響

銀行が融資を行う際、最も最初に見る指標の一つが「自己資本比率」です。これは、総資産のうち、返済の必要がない自分の資本がどれくらいあるかを示す指標です。

- 【節税重視の定期保険の場合】:支払った保険料の全額が「経費」として処理されます。すると、P/L上の利益が減り、その分、B/S上の「利益剰余金(積み上がった利益)」も減ります。結果として、自己資本(純資産)が薄くなり、自己資本比率が低下します。

- 【銀行の反応】:銀行から見れば「この会社は利益を蓄積する力が弱く、不況に対する耐性(クッション)が薄い」と判断されます。

「実質純資産」という銀行独自の計算式

ここが非常に重要なのですが、銀行は決算書をそのまま鵜呑みにしません。彼らは「実質自己資本(実質純資産)」という独自の計算を行います。

例えば、解約すれば1,000万円戻ってくる保険があるのに、決算書上は経費として処理されているため資産に載っていない場合、銀行は「この会社には表に出ていない1,000万円の資産がある」とプラス評価してくれます。これを「含み資産の含み益」と呼びます。

しかし、かつての「全額損金保険」のブームが去り、現在の税制では解約返戻金のピークに合わせて資産計上を行うルールが厳格化されています。そのため、かつてのように「裏側にこっそり資産を隠す」という戦略は通用しにくくなっており、むしろ「正々堂々と資産計上し、B/Sを分厚く見せる」ことの方が、融資を有利に進める上では合理的になっています。

キャッシュフローの持続可能性チェック

銀行員は、「この会社は、融資を返済し続けるだけのキャッシュフローを安定して生み出せるか」を厳しくチェックします。

多額の生命保険料の支払いは、銀行から見れば「将来にわたって決まっている固定費」です。もし業績が一時的に悪化した際、この高い保険料支払いが足かせとなって、借入金の返済が滞るリスクがあるのではないか。そうした懸念を抱かせるような金額設定は、融資の減額や金利の上昇を招く要因となります。

貸借対照表(B/S)を強くする保険と、弱くする保険の境界線

法人保険を「資産」として持つのか、「経費」として持つのか。この選択が金融機関からの評価にどのような差を生むのか、具体的な構造を整理します。

資産計上される保険(終身保険・養老保険など)のメリット

支払った保険料が「保険料積立金」という科目でB/Sの左側(資産の部)に載る保険は、金融機関からの評価が非常に安定しています。

- 【メリット1】:純資産(自己資本)を減らすことなく、現金を別の形の資産(保険)に置き換えるだけなので、自己資本比率が維持される。

- 【メリット2】:解約すれば確実に現金化できることが保証されているため、銀行はこれを「現預金に近い流動資産」として高く評価する。

- 【メリット3】:将来の役員退職金準備として「負債に対する備え」ができていることが、経営の計画性を証明する証拠になる。

[表:保険料の経理処理と銀行評価の相関図]

| 処理方法 | 決算書への影響 | 銀行の主要な視点 | メリット・デメリット |

| 全額損金 | 利益が減り、資産が増えない | 「利益が少なく、貯蓄が薄い」と見られがち | 納税額は減るが、融資評価は下がりやすい |

| 資産計上 | 利益は減らず、資産が増える | 「純資産が厚く、財務が健全である」と評価 | 納税額は減らないが、融資が通りやすくなる |

| 一部損金 | 中間的な影響 | 銀行が「実質純資産」に書き換えて評価する | 税務と財務のバランスを考慮した設計が可能 |

融資担当者の本音と交渉:決算書の「化粧」を見抜く力

銀行の融資担当者は、日々数多くの決算書を見ています。彼らにとって、節税のために利益を圧縮している決算書は「化粧が濃すぎて素顔が見えない」状態に映ります。実力があるのにわざと利益を低く見せているのか、それとも本当に稼ぐ力が落ちているのか。この判別ができないとき、銀行員は保守的に「評価を下げる」という選択をします。

融資交渉の場において、経営者が「この保険料の支払いは、将来の退職金のための積立であり、必要に応じてすぐに現金化できる資産です」と論理的に説明できるかどうかは、非常に大きな分かれ目となります。

銀行内部では、「実質的な債務超過ではないか」というチェックが厳格に行われます。もし、節税保険への過度な加入で自己資本がマイナス(債務超過)に近い状態になっている場合、たとえ保険の含み益があったとしても、それを正確に銀行側へ伝える「補足資料」がなければ、格付けは最下位層まで落ち込み、金利の引き上げや融資の謝絶といった事態を招きかねません。

資金調達を加速させる「契約者貸付」という隠れたカード

法人保険が資金調達においてプラスに働く側面の一つに、「契約者貸付制度」の存在があります。これは、解約返戻金の一定範囲内で、保険会社から直接融資を受けられる仕組みです。

銀行からの融資は、申し込みから実行まで数週間から数ヶ月かかることも珍しくありません。また、業績が悪化しているときほど、銀行の審査は厳しくなります。しかし、保険の契約者貸付は、「自社が積み立てたお金」を担保にするため、審査が事実上存在せず、最短数日で現金が振り込まれます。

銀行融資と契約者貸付の使い分け

金融機関との付き合いを円滑にしつつ、資金繰りの安定を図るための比較表を整理しました。

| 特徴 | 銀行融資 | 保険の契約者貸付 |

| 調達スピード | 1ヶ月程度(審査あり) | 数日程度(審査なし) |

| 金利 | 低い(0.5%〜2%程度) | やや高い(2%〜5%程度) |

| 決算書への影響 | 「負債」が増える | 「負債」または「資産の相殺」 |

| 返済の柔軟性 | 毎月の約定返済が必須 | 任意(利息のみ支払も可能) |

| 活用シーン | 設備投資、長期の運転資金 | 急な支払、一時的な資金不足 |

「いざという時は保険から借りられる」というバックアッププランがあることは、経営者にとって精神的な余裕を生むだけでなく、銀行に対しても「二段構えの資金調達手段を持っている」という安心感を与える要素になります。ただし、これを常用してしまうと「資金繰りが苦しい会社」という印象を与えるため、あくまで「非常用ボタン」としての位置づけを崩さないことが重要です。

具体例:銀行評価を味方につけた企業と、敵に回した企業の明暗

同じような売上規模、同じような利益水準であっても、保険の持ち方一つでその後の資金調達に大きな差が出た2つの事例をご紹介します。

【成功事例】B/Sの美しさを優先し、大型融資を勝ち取ったA社

システム開発を営むA社の社長は、利益が出始めた際、営業担当者から「全額損金の保険」を勧められましたが、あえて「資産計上される終身保険」を主軸に据えました。

- 【選択の理由】:3年後に自社ビルを購入するための大型融資を受ける計画があったため、自己資本比率を高く保つ必要があった。

- 【決算書の状態】:毎年の納税は発生したが、利益剰余金が着実に積み上がり、B/Sには「保険料積立金」という純然たる資産が並んだ。

- 【銀行の評価】:銀行の融資担当者は、「この会社は節税に走らず、財務基盤を固める意思がある」と高く評価。ビル購入の際、他社よりも低い金利で、かつ希望額満額の融資が実行された。

【失敗事例】節税のしすぎで「借入不能」に陥ったB社

製造業のB社は、数年間にわたり「節税第一」で全額損金タイプの保険に多額の加入を続けました。

- 【選択の理由】:「税金を払うくらいなら保険に変えたほうが得だ」という短絡的な判断。

- 【決算書の状態】:表面上の利益は常にゼロに近く、自己資本比率は10%を切る水準まで低下した。

- 【直面した危機】:大規模な設備故障が発生し、急遽3,000万円の融資を申し込んだが、銀行からは「あなたの会社は実質的に利益を生む力がなく、自己資本も薄すぎる」として謝絶。

- 【結果】:保険を解約して凌ごうとしたが、解約返戻率のピーク前だったため、支払った保険料の7割程度しか戻ってこず、大きな損失を抱えることになった。

銀行から「優良企業」と認定されるための保険ポートフォリオの組み方

銀行から愛され、かつ将来のリスクにも備えられる「最強の保険ポートフォリオ」を構築するためには、複数の目的を組み合わせる「分散」の考え方が必要です。

ステップ1:事業保障は「掛け捨て」で低コストに

借入金の返済や、社長不在時の運転資金の確保など、純粋な「保障」が目的の部分は、定期保険(掛け捨て)を活用します。

- 【ポイント】:保険料が安いため、キャッシュフローへの影響を最小限に抑えられる。全額損金であっても金額が小さければ銀行評価へのダメージも少ない。

ステップ2:退職金準備は「資産計上型」でB/Sを厚く

将来の役員退職金の積立は、資産計上される保険(終身保険や養老保険)をメインにします。

- 【ポイント】:B/Sに資産として載るため、会社の健全性をアピールできる。銀行が「実質純資産」を計算する際も、現預金と同等の評価を得やすい。

ステップ3:含み益が出る保険で「隠し財産」を保有

一部の損金性がある保険(最高解約返戻率が50%超〜70%以下のものなど)を適度に取り入れます。

- 【ポイント】:決算書上は利益を抑えつつ、銀行の内部評価では「含み資産」としてプラスアルファの加点を得る。

経営者が今すぐ決算書を持って行うべき3つのセルフチェック

本記事の内容をあなたの会社の状況に当てはめてみましょう。決算書を広げ、以下の3点をチェックしてみてください。

- 【自己資本比率の確認】:今の保険料を支払った後の「自己資本比率」は何%ですか?もし10%を切っているようなら、節税よりも「納税して内部留保を増やす」ことの方が、将来の融資にプラスに働きます。

- 【資産計上額のチェック】:B/Sの「投資その他の資産」に、保険料積立金は正しく載っていますか?もし多額の保険料を払っているのにここに何も載っていないなら、それは銀行から「ただのお金の使い込み」に見えている可能性があります。

- 【現預金と保険料のバランス】:1年間に支払う保険料の総額は、現在の現預金残高の何%ですか?目安として「現預金残高の10%〜20%」を超えている場合、資金繰りの硬直化を招くリスクがあるため、保障内容の精査が必要です。

最後に:納税は「未来の融資枠」を買う投資である

「税金を払いたくない」という感情は、経営者であれば誰しもが持つものです。しかし、過度な節税は、会社の「信用」という最も大切な資産を削る行為でもあります。

銀行にとって「しっかり納税している会社」は、それだけで「返済能力が高い優良な顧客」というレッテルを貼られます。納税によって積み上がった「純資産」は、不況時にあなたを助ける最強の盾となり、チャンスの時にアクセルを踏むための強力なエンジンとなります。

法人保険を検討する際は、目の前の節税額に目を奪われるのではなく、「この契約によって、来年の融資審査はどう変わるか?」という問いを自分に投げかけてみてください。保険を「コスト」でも「節税」でもなく、「銀行評価を高めるための戦略的投資」として活用できるようになった時、あなたの会社の財務基盤は、何者にも揺るがされない強固なものになるはずです。