従業員の福利厚生と会社の財務を両立させる「知る人ぞ知る」手法

中小企業の経営者やフリーランスの皆様にとって、優秀な人材の確保と定着は、事業を継続・発展させるための最優先事項の一つではないでしょうか。大企業のような充実した福利厚生制度を整えるのが難しい中で、少しでも「この会社で働いていてよかった」と思ってもらえる仕組みを作りたい。同時に、万が一の際の会社の財務基盤も固めておきたい。そのようなニーズに応える強力なツールが「ハーフタックスプラン」です。

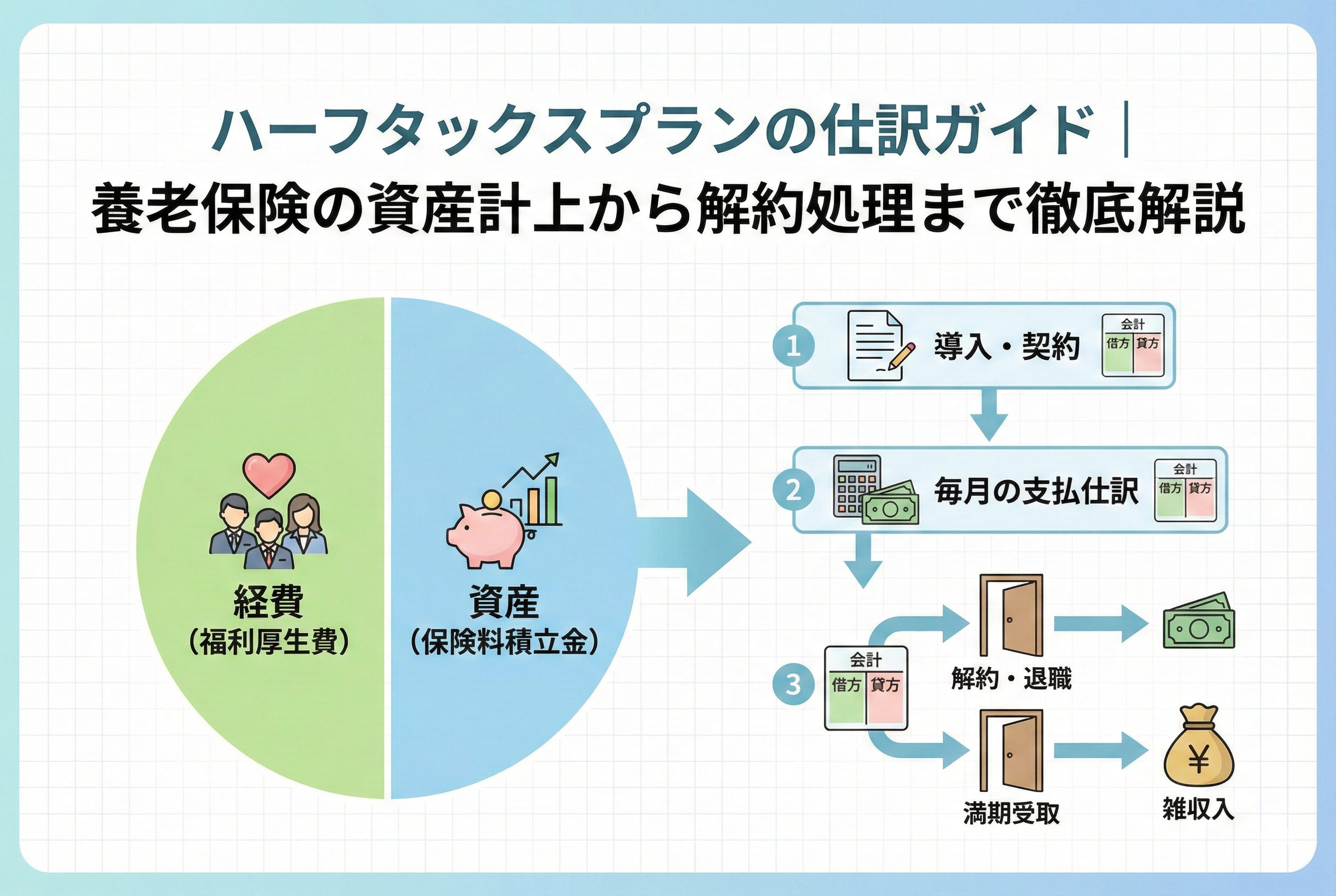

ハーフタックスプランとは、主に法人向け生命保険の一つである「養老保険」を活用した仕組みのことを指します。その名の通り、支払う保険料の「半分」を会社の経費(損金)として処理し、残りの「半分」を資産として積み立てていくという、非常にバランスの取れたスキームです。

しかし、このプランは正しく理解し、適切な仕訳を行わなければ、税務調査で否認されるリスクや、将来のキャッシュフロー計算が狂ってしまう危険性を孕んでいます。「節税になるらしい」という表面的な情報だけで導入を決めるのではなく、その裏側にある精緻な経理処理と税務上のルールを理解することこそが、真の「賢い経営」への第一歩となります。

「ハーフタックスプラン」という言葉だけが独り歩きするリスク

ハーフタックスプランを導入しようとする際、多くの経営者が直面するのが「実務の複雑さ」です。保険代理店や税理士から「半分経費になりますよ」という説明を受けて加入したものの、いざ日々の帳簿付けを始めると、どのような勘定科目を使えばよいのか、従業員が退職した時にはどう処理すべきなのかといった疑問が次々と湧いてきます。

さらに、このプランには「全員加入」という極めて重要なハードルが存在します。特定の役員や親族、あるいは仲の良い一部の従業員だけを対象にしてしまうと、税務当局からは「福利厚生ではなく、特定の個人への給与(ボーナス)である」とみなされ、本来期待していた損金算入が認められないどころか、多額の追徴課税を課される恐れがあります。

また、解約時や満期時の処理も厄介です。長年積み立ててきた資産が戻ってくる際、その金額は「雑収入」として利益になります。この出口の処理をあらかじめ設計しておかないと、受取年度に法人税が跳ね上がり、せっかくの積み立て効果が薄れてしまうのです。「加入時のメリット」にばかり目を奪われ、「運用中」や「出口」の処理を疎かにしてしまうこと。これこそが、ハーフタックスプランにおける最大の問題点と言えます。

結論:ハーフタックスプランは「福利厚生」と「含み資産」のハイブリッド戦略である

結論から申し上げますと、ハーフタックスプランを成功させる鍵は「1/2の仕訳の徹底」と「全員加入による福利厚生制度としての実態構築」にあります。

このプランの正体は、以下の3つの役割を同時に果たす高度な財務戦略です。

- 【福利厚生の充実】:従業員の遺族に対する保障を確保することで、安心感を提供し離職を防ぐ。

- 【効率的な資産形成】:保険料の半分を資産として計上し、将来の退職金原資や事業資金としてプールする。

- 【法人税の繰り延べ】:保険料の半分を経費にすることで、現在の税負担を抑えつつ、将来へキャッシュを温存する。

これらを確実に実現するためには、保険契約の「受取人設定」を適切に行い、かつ経理処理において「保険料」と「保険料積立金」という勘定科目を正確に使い分けることが不可欠です。この基本さえ押さえておけば、ハーフタックスプランは中小企業にとって、銀行預金だけでは実現できない「守りと攻め」を両立させる強力な味方となります。

なぜ「半分だけ」を経費にできるのか?その法的根拠と仕組み

ハーフタックスプランの核となるのは、養老保険の「死亡保険金受取人」と「満期保険金受取人」を分けるという独特の契約形態にあります。なぜ、この設定によって保険料の半分を損金にできるのか、その仕組みを深掘りしてみましょう。

養老保険の基本的な構造と受取人の役割

養老保険は、被保険者が保険期間中に亡くなった場合には「死亡保険金」が支払われ、無事に満期を迎えた場合には「満期保険金」が支払われる保険です。ハーフタックスプランとして成立させるためには、以下の設定が必須条件となります。

- 【被保険者】:役員および従業員(全員)

- 【死亡保険金受取人】:被保険者の「遺族」

- 【満期保険金受取人】:契約者である「法人」

この設定の意味するところは、「従業員に万が一のことがあれば、その家族を守りますよ(福利厚生)」という部分と、「従業員が元気に定年まで働いたら、会社が退職金を払うための準備金を確保しますよ(資産形成)」という部分を、一つの保険に持たせているということです。

税務上の解釈:半分は「給与(福利厚生)」、半分は「貯金」

日本の税務当局(国税庁)は、この契約形態に対し、次のような合理的な解釈を下しています。

まず、死亡保険金受取人が「遺族」である部分は、会社が従業員のために支払ってあげているコスト、すなわち「福利厚生費(経費)」として認められます。一方で、満期保険金受取人が「法人」である部分は、いつか会社にお金が戻ってくる仕組みであるため、支払った時点では費用ではなく「資産(貯金)」として扱うべきである、という考え方です。

この「コストとしての側面」と「貯金としての側面」が、理論上ちょうど半分ずつであるとみなされるため、支払保険料の1/2を損金に算入できる「ハーフタックス(半分税務メリット)」という形が成立しているのです。

「全員加入」という絶対的な鉄則

ここで注意が必要なのは、この1/2損金処理が認められる大前提として、「福利厚生制度として公平に運用されていること」が求められる点です。これを「普遍的加入の原則」と呼びます。

具体的には、全従業員を対象とする必要があります。ただし、合理的な基準(例えば「勤続3年以上の正社員」など)を設けて区分することは認められますが、恣意的に特定の人だけを選別することはできません。もし、特定の役員や社長の親族だけが加入しているような状態であれば、それは「福利厚生」ではなく「個人への贈与」や「給与」とみなされ、会社側では全額損金にはならず、受け取った側には所得税がかかるという最悪の結果を招きます。

経理担当者が迷わないための仕訳徹底ガイド:導入・支払編

ハーフタックスプランを運用する上で、最も頻繁に行うのが毎月の保険料支払時の仕訳です。ここでは、具体的な数字を用いて、誰でも間違えずに処理できるテンプレートを紹介します。

毎月の保険料支払時の基本仕訳

例として、全従業員の保険料合計が「100,000円」だった場合を考えます。

- 【借方】(左側)

- 福利厚生費:50,000円

- 保険料積立金:50,000円

- 【貸方】(右側)

- 現金預金:100,000円

この仕訳のポイントは、50,000円を「その場で消える経費」とし、もう50,000円を「会社の財産」として積み上げていく点です。

勘定科目の選び方と整理のコツ

- 「福利厚生費」:ハーフタックスプランであることを明確にするため、補助科目に「養老保険」などと付けておくと、決算時の確認がスムーズになります。

- 「保険料積立金」:これは投資等(固定資産)の区分に属する勘定科目です。よく「支払保険料」という科目と混同されますが、ハーフタックスプランの積立分はあくまで「資産」ですので、混同しないようにしましょう。

- 契約に伴う「配当金」の扱い:保険の種類によっては配当金が発生することがあります。これを保険料に充当した場合は、さらに仕訳が複雑になりますが、基本は「充当した金額分、支払額が減った」と考え、減った後の金額を半分ずつ分けるのが一般的です。

従業員の退職や不幸に直面した際の「出口」の仕訳実務

ハーフタックスプランの運用で最も間違いが起きやすいのが、従業員が会社を離れる際や、万が一の事態が起きた時の処理です。これらは日常的な仕訳ではないため、その都度ルールを確認する必要があります。

従業員の退職に伴う中途解約の処理

従業員が退職する際、その人を被保険者とする養老保険を解約し、解約返戻金を会社が受け取るケースが一般的です。

- 【ケース設定】

- 受け取った解約返戻金:800,000円

- これまで積み立ててきた資産(保険料積立金):1,000,000円

- 【仕訳例】

- 借方:現金預金 800,000円 / 雑損失 200,000円

- 貸方:保険料積立金 1,000,000円

この場合、積み立てていた資産よりも戻ってきた現金のほうが少ないため、その差額を「雑損失」として計上します。逆に、運用益が出て戻ってきた現金のほうが多い場合は、差額を「雑収入」として処理します。

被保険者(従業員)が死亡した場合の処理

死亡保険金の受取人を「遺族」に設定しているハーフタックスプランでは、保険金は保険会社から直接遺族に支払われます。会社を経由しないため、会社に現金は入ってきませんが、帳簿上の資産を消し込む作業が必要です。

- 【仕訳例】

- 借方:福利厚生費(または雑損失)1,000,000円

- 貸方:保険料積立金 1,000,000円

これまで資産として計上していた「保険料積立金」を全額取り崩し、費用として処理します。これにより、帳簿上の資産と実態を一致させます。

満期を迎えて保険金を受け取った場合の処理

無事に満期を迎え、会社が満期保険金を受け取った際は、大きな利益が発生しやすいため注意が必要です。

- 【仕訳例】

- 借方:現金預金 5,000,000円

- 貸方:保険料積立金 4,500,000円 / 雑収入 500,000円

この「雑収入」は、その年度の法人の利益(所得)に加算されます。もし、このタイミングで従業員に退職金を支払う予定があれば、その退職金(費用)と雑収入(利益)を相殺させることで、会社全体の税負担をコントロールすることが可能になります。

ハーフタックスプランの成否を分ける「出口戦略」の重要性

なぜ、ここまで仕訳や受取時の処理にこだわる必要があるのでしょうか。それは、ハーフタックスプランが「長期的なキャッシュの置き換え」であるからです。

多くの経営者が、加入時の「半分経費」という言葉に惹かれて導入しますが、真のメリットは「解約時や満期時に戻ってきた現金をどう活用するか」に集約されます。

例えば、従業員の退職時期に合わせたプランニングができていないと、意図しないタイミングで多額の雑収入が発生し、その約3割を法人税として支払うことになります。これでは、コツコツと積み立ててきた意味が半減してしまいます。

ハーフタックスプランを「単なる保険」ではなく、「退職金規定と連動した財務システム」として捉えることができれば、経理処理の一点一点が、将来の会社のキャッシュを守るための重要なピースへと変わるはずです。

成功と失敗の分かれ道:具体的なシミュレーション

ここでは、ハーフタックスプランを導入した2つの企業の事例を通して、実務上の注意点をより深く理解していきましょう。

【成功事例】退職金規定を整備し、円満な世代交代を実現したE社

従業員15名の部品メーカーE社は、10年前からハーフタックスプランを導入しました。

- 【戦略的ポイント】

- 全従業員を対象とし、就業規則に「退職金規定」を明文化。

- 保険の満期と従業員の定年時期を概ね合致させるよう設計。

- 【結果】

- 昨年、長年勤めた工場長が定年退職。会社に500万円の満期保険金が入り、そのまま工場長への退職金として500万円を支給。

- 会社の利益と費用が相殺され、税負担を抑えつつ、従業員への感謝を「目に見える形」で示すことに成功しました。

【失敗事例】「一部の人間だけ」で運用しようとしたF社

デザイン事務所を経営するF社長は、自分と役員である妻、そしてお気に入りの古株社員の3名だけで養老保険に加入し、ハーフタックスの処理を行っていました。

- 【誤算】

- 税務調査が入った際、「普遍的加入の原則」を満たしていないと指摘。

- 支払った保険料のうち、福利厚生費として計上していた半分が「個人への給与」と認定。

- 【結果】

- 会社側では損金が否認され、さらに対象となった個人には所得税の追徴課税が発生。

- 良かれと思って始めた仕組みが、会社と従業員の双方に金銭的な負担を強いる残念な結果となってしまいました。

2019年以降の「新ルール」との整合性を確認する

ハーフタックスプラン(養老保険)は、2019年の大きな税制改正の影響を直接的には受けていない「数少ない避難所」とも言えます。定期保険の損金算入ルールが解約返戻率に応じて厳格化された一方で、養老保険を用いたハーフタックスプランの「1/2損金」というルールは、現在も維持されています。

しかし、だからこそ「福利厚生の実態」が厳しく見られるようになっています。

- 「解約返戻率が極端に高い特殊な養老保険」ではないか

- 「特定の職種だけを優遇するような加入基準」になっていないか

- 「保険料が従業員の給与水準と比較して不自然に高額」ではないか

これらは、最新の税務判断においてチェックされやすいポイントです。形式的な仕訳ができていることに安心せず、常に「実態が伴っているか」という視点を持つことが、2026年現在の経営において求められるリスク管理です。

経営者・経理担当者が今すぐ確認すべき「5つのチェックリスト」

あなたの会社のハーフタックスプランが、健全に運用されているかを確認するためのチェックリストを用意しました。

- 【全員加入の確認】入社したばかりの従業員や、一定の基準を満たした従業員が漏れなく加入リストに入っているか。

- 【受取人設定の再チェック】死亡保険金受取人が「遺族」、満期保険金受取人が「会社」になっていることを証券で確認したか。

- 【仕訳の整合性】「保険料積立金(資産)」の残高と、保険会社から送られてくる「積立額の目安」が大きく乖離していないか。

- 【規定の整備】退職金規定(慶弔見舞金規定)は存在し、保険の受取時期と整合性が取れているか。

- 【解約時期の予測】今後3〜5年以内に退職が予想される従業員が誰か、その時の解約返戻金がいくらになるかを把握しているか。

このリストの中で一つでも「NO」がある場合は、早急に顧問税理士や保険の専門家に相談し、軌道修正を図ることをお勧めします。

キャッシュを最大化し、従業員に還元する未来へ

ハーフタックスプランは、一見すると複雑な仕訳が並ぶ「経理のパズル」のように見えるかもしれません。しかし、そのパズルを正しく解き明かした先には、会社の財務基盤の安定と、従業員の安心という大きなリターンが待っています。

「半分は経費、半分は会社の財産」。このシンプルな原則を、日々の正確な仕訳と誠実な制度運用で支え続けること。それこそが、派手な節税テクニックに頼らない、中小企業経営の王道と言えるでしょう。

本記事で紹介した仕訳例や注意点が、皆様の会社の透明性を高め、将来のキャッシュフローをより確実なものにするための一助となれば幸いです。もし、より詳細な計算や、自社のケースに当てはめた具体的なアドバイスが必要であれば、まずは手元の保険証券を広げることから始めてみてください。あなたの会社の大切な資金を、最も価値のある形で「未来」へ繋いでいきましょう。