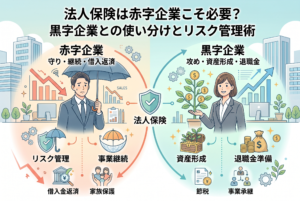

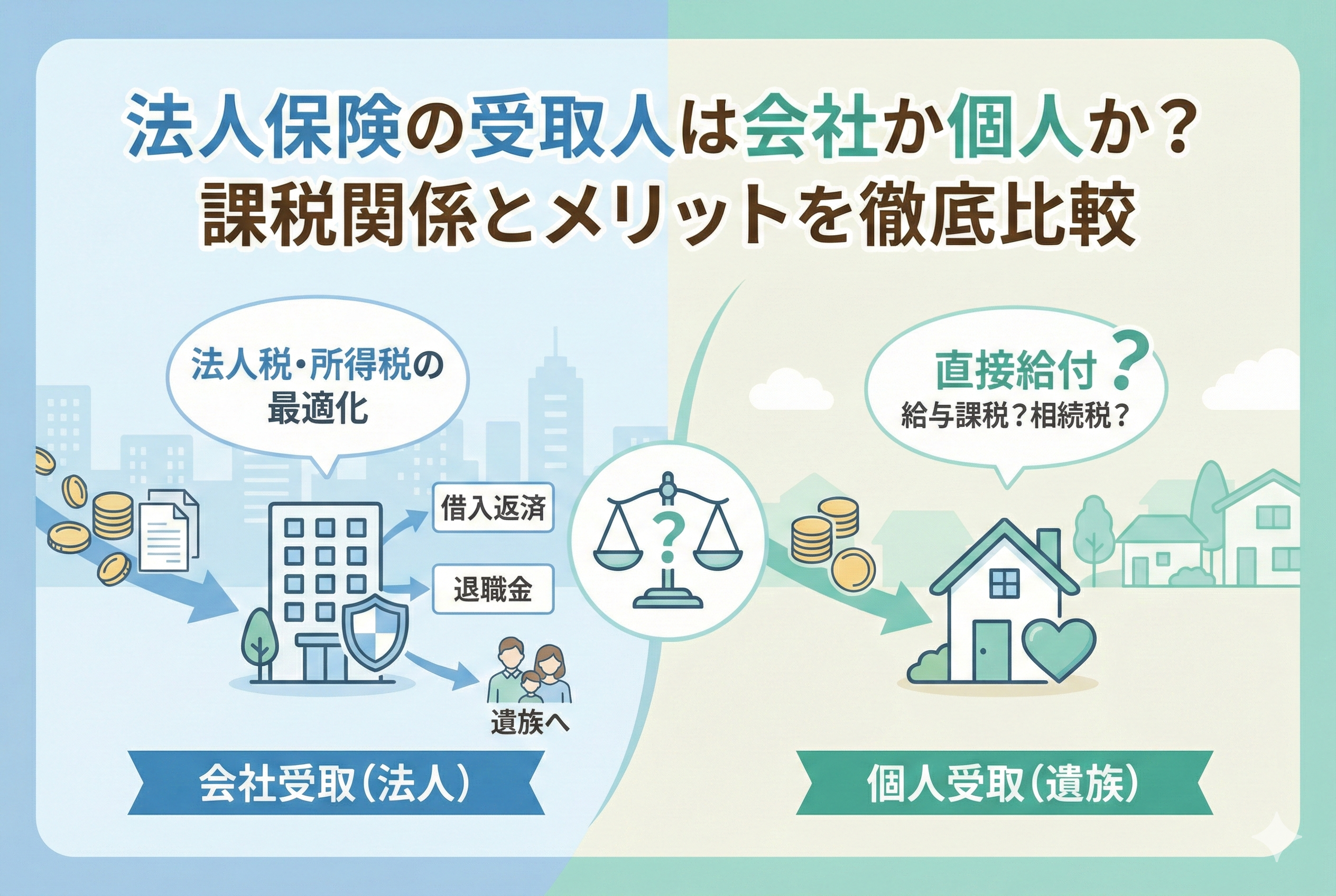

保険金の出口で待ち受ける「受取人設定」のジレンマ

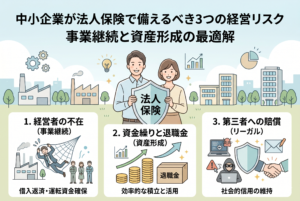

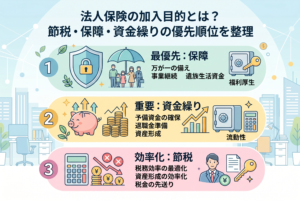

法人保険を活用する目的は、事業の継続、借入金の返済、役員退職金の準備、あるいは遺族の生活保障など多岐にわたります。しかし、これらの目的を達成するためには、適切なタイミングで「税引き後の手残り」を最大化しなければなりません。

多くの経営者が直面するのは、以下のような課題です。

- 会社が保険料を払っているのに、受取人を社長個人にしても問題ないのか?

- 会社受取にした場合、法人税でどれくらい目減りするのか?

- 個人受取にすると、それが「給与」とみなされて所得税が跳ね上がるのではないか?

- 相続が発生した際、どちらの設定が家族に多くの現金を残せるのか?

これらの疑問を解消しないまま契約を進めることは、不透明な財務リスクを抱え続けることに他なりません。特に中小企業においては、保険金という「まとまった現金」が会社に入るか個人に入るかで、その後の事業存続や相続争いの行方が決定づけられることもあります。

誤った設定が招く「資金目減り」と「税務調査」のリスク

受取人の設定が実態や目的に合っていない場合、取り返しのつかない不利益を被ることがあります。

まず挙げられるのが「課税の連鎖」です。例えば、借入金の返済のために高額な保険に加入していても、受取人を個人に設定していた場合、会社は保険金を借入返済に充てることができません。個人から会社へ資金を移そうとすれば、そこには贈与税や所得税が課され、必要な返済原資が足りなくなるという事態を招きます。

逆に、遺族の生活保障を目的にしていながら、会社を受取人にし、かつ「死亡退職金規定」が整備されていない場合、会社に入った保険金を遺族に渡す名目が立たず、法人税を支払った後のわずかな金額しか渡せない、あるいは最悪の場合、会社から個人への不透明な資金流出として税務署から指摘を受けることになります。

さらに、受取人の設定は「毎月の保険料」の経理処理にも直結します。受取人が個人である場合、会社が支払う保険料そのものが「役員報酬(給与)」とみなされ、毎月の所得税が増えたり、社会保険料の負担が増したりするケースもあります。これを理解せずに「後で変えればいい」と放置することは、経営の安定性を損なう大きな要因となります。

目的別・受取人設定の「結論」と最適解の公式

法人保険における受取人設定の結論は、「保険の加入目的が『事業防衛・退職金準備』なら会社受取」、「『純粋な遺族保障』なら個人受取(ただし給与課税の覚悟が必要)」という切り分けが基本です。

具体的には、以下の3つの基準で判断します。

- 【事業継続・負債整理が目的の場合】:必ず「会社受取」を選択する。 銀行からの借入金を清算したり、社長不在による売上減少をカバーしたりするためには、会社に直接現金が入る仕組みが必要です。

- 【役員退職金の準備が目的の場合】:基本は「会社受取」を選択する。 解約返戻金や満期金、あるいは死亡保険金を会社が受け取り、それを「退職金」という経費として支払うことで、法人税と所得税(退職所得)のバランスを最適化できます。

- 【福利厚生として全従業員に備える場合】:死亡保険金は「遺族受取」、満期金は「会社受取」とする(養老保険のハーフタックスプランなど)。 これにより、従業員の安心を確保しつつ、会社は保険料の半分を経費にできる税務メリットを享受できます。

フリーランスが法人化したばかりのケースや、家族経営の中小企業においては、特に「会社受取」をベースにしつつ、出口での支払いを規定(ルール)で定めておくことが、最も柔軟性が高く、かつ税務上の防御力も強い選択となります。

「会社受取」を選択すべき理由と財務上のメリット

なぜ多くのプロフェッショナルが、法人保険の基本を「会社受取」と提案するのでしょうか。そこには、法人という「法的な人格」を活用した圧倒的な合理性があります。

法人税と退職金支払による「相殺」のテクニック

会社を受取人にした場合、受け取った保険金は会計上「雑収入(利益)」となります。当然、そのままでは法人税の課税対象になります。しかし、法人の場合はこの利益を「退職金」や「弔慰金」という「損金(経費)」で打ち消すことができます。

例えば、1億円の保険金が入ってきた期に、1億円を役員退職金として支払えば、会社の利益はプラスマイナスゼロになり、法人税を支払わずに済む(あるいは大幅に軽減できる)のです。これにより、額面通りの資金を出口まで運ぶことが可能になります。

会社としての「信用力」と「借入返済能力」の維持

経営者に万が一があった際、金融機関は真っ先に「この会社は借金を返せるのか」をチェックします。このとき、会社を受取人とする高額な保険契約があれば、それが実質的な担保となり、銀行の引き揚げや一括返済要求を食い止める「防衛盾」となります。

個人が受け取ってしまうと、会社は「債務」だけが残り、「現金」がないという最悪のバランスシートを晒すことになります。会社受取は、事業そのものの命を繋ぐための「血液」を確保する行為なのです。

社会保険料と所得税の負担軽減

もし保険料を会社が支払い、受取人が個人の場合、その保険料分は「役員報酬」の上乗せとみなされるのが一般的です。これに対し、会社を受取人に設定しておけば、保険料は「資産」または「経費」として処理され、社長個人の所得税や社会保険料が増えることはありません。日々の手取り額を減らさずに、将来の大きな保障を確保できるのは、会社受取ならではの利点です。

「個人受取」に設定した場合の複雑な税務と注意点

「万が一の時、会社を経由せずに直接家族に現金を届けたい」というニーズから、受取人を個人(経営者の家族など)に設定するケースもあります。しかし、この設定は税務上、非常に慎重な扱いが求められます。なぜなら、「誰が保険料を払い、誰が被保険者で、誰が受け取るか」の組み合わせによって、課される税金の種類が劇的に変わるからです。

保険料支払時に発生する「給与課税」のリスク

まず知っておかなければならないのは、受取人を個人にした場合、会社が支払う保険料そのものが「役員報酬」や「従業員への給与」とみなされる可能性が極めて高いという点です。

会社が保険料を負担しているのに、その果実(保険金)を個人が直接手にするという構造は、実質的に会社が個人の生命保険料を肩代わりしているのと同じです。そのため、毎月の保険料相当額が給与として所得税の課税対象となり、源泉徴収が必要になります。さらに、役員の場合は「定期同額給与」のルールに抵触し、会社側で経費(損金)として認められないリスクも孕んでいます。

保険金受取時の税金:所得税・相続税・贈与税の分かれ道

実際に保険金が支払われた際、受取人が個人の場合の課税関係は以下の3パターンに分かれます。

- 【相続税】:契約者(会社)・被保険者(経営者)・受取人(遺族)の場合。基本的にはこの形になりますが、保険料が給与として課税されていたかどうかで、実務上の扱いはさらに複雑になります。

- 【所得税】:契約者(個人)・被保険者(個人)・受取人(本人)の場合。法人が関与しない個人契約であれば一時所得となりますが、法人が保険料を負担していた場合は、その負担分が給与所得として遡って整理される必要があります。

- 【贈与税】:契約者(個人A)・被保険者(個人B)・受取人(個人C)の場合。この三者がすべて異なる場合は、最も税率の高い贈与税が課されるため、絶対に避けるべき組み合わせです。

このように、個人受取は「日々の給与計算」から「受取時の資産管理」まで、非常に高い専門知識と管理コストを必要とする選択なのです。

会社受取と個人受取の「実質手残り」徹底比較

経営者にとって最も関心があるのは、「結局、どちらの設定が一番お金を残せるのか」という点でしょう。具体的なシミュレーションを通じて、その差を明らかにします。

シミュレーション1:退職金として支払う場合(会社受取)

受取人を会社にし、死亡時に「死亡退職金」として遺族に支払うケースです。

- 保険金1億円が会社に入る(雑収入)。

- 同時に「死亡退職金」として1億円を遺族に支払う(損金)。

- 会社の利益は相殺され、法人税は0円。

- 遺族側では、相続税の計算において「500万円 × 法定相続人の数」の非課税枠が適用される。

- さらに、退職所得控除の適用はないものの、相続税の対象として他の資産と合算して計算されるため、税率が低く抑えられることが多い。

このルートの最大の強みは、会社のキャッシュフローを痛めずに、税制上の優遇措置をフル活用できる点にあります。

シミュレーション2:直接家族が受け取る場合(個人受取)

受取人を遺族に設定し、直接振り込まれるケースです。

- 毎月の保険料支払時、社長の所得税・社会保険料が数%〜十数%上乗せされる(給与課税)。

- 保険金1億円が直接遺族に入る。

- この1億円は、相続税の対象となるが、会社を通していないため「死亡退職金の非課税枠」が使えない可能性がある(契約の形態による)。

- 結果として、日々のコスト(所得税増)と出口の税金の両面で、会社受取よりも不利になるケースが大半です。

| 比較項目 | 会社受取(退職金経由) | 個人受取(直接給付) |

| 毎月の保険料処理 | 資産計上または損金算入(所得税増なし) | 原則として「給与」扱い(所得税増) |

| 法人側のメリット | 借入返済や事業継続資金に流用可能 | 会社には1円も入らず、資金繰り改善不可 |

| 遺族側のメリット | 相続税の非課税枠が活用できる | 手続きは早いが、税負担が重くなる傾向 |

| 税務リスク | 規定さえあれば極めて低い | 給与課税漏れなどの指摘を受けやすい |

経営者が「受取人設定」で失敗しないための判断基準

ここまでの解説を踏まえ、皆様がどちらを選ぶべきか、明確な基準を提示します。

借入金があるなら迷わず「会社受取」を

もし金融機関からの借入金が1円でもあるのなら、受取人を個人にする選択肢はありません。社長の死後、銀行は「会社」に返済を求めます。その際、現金が「個人」の口座に入ってしまっていては、会社は倒産を免れません。個人から会社へ資金を貸し付けることは可能ですが、相続人全員の同意が必要になったり、新たな債務問題が発生したりと、混乱に拍車をかけるだけです。

相続対策に特化するなら「個人受取」の検討も

例外的に個人受取が検討されるのは、会社に十分な現預金があり、借入もなく、純粋に「相続財産の分割」をスムーズに行いたい場合です。ただし、その場合でも「法人の保険」として加入するのではなく、社長個人が「個人の所得」の中から保険料を支払う「個人契約」にするのが、税務上最もクリーンで分かりやすい形です。

無理に「法人」という枠組みを使って個人を受取人にするのは、メリットよりもリスクの方が大きいというのが実務上の定説です。

理想的な財務体質を作るための具体的なアクション

最後に、受取人設定を最適化し、会社の守りを固めるための具体的なステップをまとめます。

1. 役員退職金規定(慶弔見舞金規定)の整備

「会社受取」を正解にするためには、会社に届いたお金を「どのような名目で、いくら個人に渡すか」というルールが不可欠です。

退職金規定がないまま高額な支払いを行うと、税務署から「不当に高額な支払い」として否認される恐れがあります。保険加入とセットで、必ず「役員退職慰労金規定」を整備してください。

2. 「名義変更」のタイミングを逃さない

現在は会社を受取人にしておき、将来、社長が引退する際に「保険契約そのものを個人に譲渡(名義変更)」するというテクニックもあります。

これにより、現役時代は会社の経費や資産として守り、引退後は個人の資産として年金代わりに受け取ることが可能になります。このタイミングと評価額の計算は複雑ですので、定期的な見直しが必要です。

3. 税理士との「出口シミュレーション」の実施

「今、万が一のことがあったら、税引き後でいくら家族に残るか」を税理士にシミュレーションさせてください。

「会社受取」の場合の法人税と相続税の合算、「個人受取」の場合の所得税と相続税の合算。この2つの数字を並べて比較すれば、どちらが自社にとっての最適解かは一目瞭然です。

法人保険の受取人を誰にするかという問題は、単なる事務手続きではなく、経営者の「愛する家族と従業員をどう守り抜くか」という覚悟の表明でもあります。

多くの複雑な税務ルールがありますが、中小企業の基本は【会社受取】に集約されます。会社という人格を賢く使い、税務上の優遇措置を最大限に活用すること。それが、不測の事態においても、あなたが築き上げた事業と家族の生活を、最も確実に、そして最も多くのお金で守る唯一の方法です。

まずは現在の保険証券を取り出し、「受取人」の欄に誰の名前があるかを確認することから始めてください。もし、そこに疑問を感じたなら、それがあなたの会社の財務をアップデートする最高のタイミングなのです。