届いた保険金が「争い」や「浪費」の種になるリスク

会社を経営していると、数千万円から数億円という高額な生命保険に加入することがあります。経営者に万が一があった際、その資金は会社の借入金返済や事業継続資金、そして残された家族への死亡退職金として支払われることを想定しているはずです。

しかし、ここに一つの大きな盲点があります。それは「保険金は原則として一括で支払われ、その後の管理は受取人に委ねられる」という点です。

もし、高額な保険金を受け取った遺族が、大きすぎる金額を前に冷静な判断を失ってしまったらどうでしょうか。あるいは、後継者が事業の立て直しではなく、別の用途に資金を流用してしまったら。さらには、受取人が認知症を発病していたり、未成年であったりする場合、届いた現金が正しく機能しないばかりか、親族間での「争い」を引き起こす引き金にさえなり得ます。

これまで私たちは、保険金の「額」については真剣に議論してきましたが、その「渡し方」や「使い道」については、受取人の良識に任せきりにしてきた側面があります。この「届いた後のリスク」をコントロールできないことこそが、従来の保険活用の限界だったのです。

保険金を受け取った後の「管理」ができないという課題

具体的に、保険金が一括で支払われることによって生じる課題を深掘りしてみましょう。

まず、遺族の生活保障の観点です。一括で手元に入った数千万円の現金は、計画的に使わなければ数年で底をつく可能性があります。特に「お金の管理が苦手な家族」や「判断能力が十分でない高齢の親」が受取人の場合、周囲の甘い誘いに乗って資産を失ってしまうケースは少なくありません。

次に、事業承継の場面です。会社を受取人にして受け取った保険金を、死亡退職金として遺族に支払う際、その金額が適切かどうか、また、一度に渡すことが会社のキャッシュフローや遺族の納税にどう影響するかなど、考慮すべき点は膨大です。一度支払ってしまったお金に対して、後から「やはり毎月の分割にしてほしい」といったリクエストは原則として通りません。

また、複雑な家族構成を持つ経営者の場合も悩みは深いです。前妻との間の子や、特定の親族にだけ配慮したい場合など、従来の指定受取人の仕組みだけでは、自分の「想い」を細部まで反映させることは不可能です。

このように、保険金が「届く」までは保険会社の仕事ですが、届いた瞬間にその資金は「無法地帯」に置かれるリスクを孕んでいるのです。

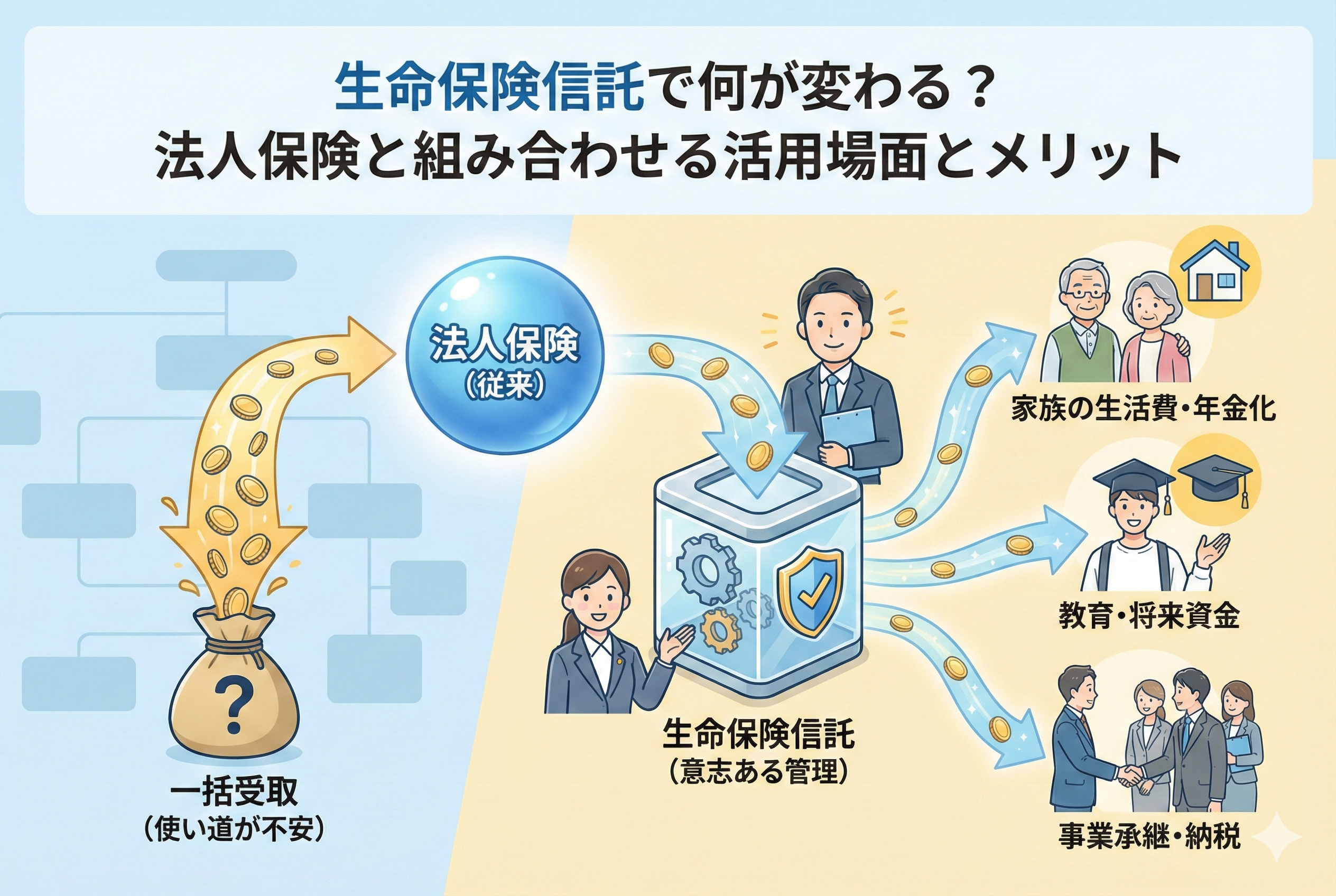

生命保険信託:お金に「意志」を持たせる新しい仕組み

こうした「一括受取によるリスク」を解消し、経営者が描いた通りの資金活用を死後も継続させるための答えが【生命保険信託(せいめいほけんしんたく)】です。

結論から言えば、生命保険信託とは「保険金が支払われた後、信託銀行などがその資金を預かり、あらかじめ決めたルールに従って分割で支払ったり、特定の目的のために管理したりする仕組み」のことです。

これまでの保険が「点(一括払い)」の支援だったのに対し、生命保険信託は「線(継続的な管理・給付)」の支援へと進化させます。

具体的には、以下のような制御が可能になります。

- 【支払方法の柔軟性】:毎月20万円ずつ生活費として渡す、大学入学時に300万円渡す、といった「時系列でのコントロール」。

- 【受取人の柔軟性】:一人が亡くなった後は次の親族へ、といった「世代を超えた指定」。

- 【用途の限定】:学費や介護費用など、特定の領収書と引き換えに支払うといった「目的別の管理」。

この仕組みを法人保険と組み合わせることで、経営者は「自分が亡くなった後の会社と家族のストーリー」を、一円単位の精度で書き上げることが可能になります。お金に「持ち主の意志」を宿らせること。それこそが、生命保険信託がもたらす最大の変化です。

従来の保険契約と生命保険信託は何が違うのか

なぜ、単なる「年金受取」などの保険オプションでは不十分なのでしょうか。生命保険信託ならではの優位性を整理します。

管理の「独立性」と「確実性」

通常の保険契約では、受取人が「全額一括で受け取りたい」と主張すれば、多くの場合その通りになります。また、受取人が亡くなれば、その権利は受取人の法定相続人に引き継がれ、元の契約者の意志は途絶えてしまいます。

生命保険信託では、資金は「信託財産」として独立して管理されます。信託契約は法的な拘束力が強く、受取人が勝手にルールを変更して一括で引き出すことは原則としてできません。プロである信託銀行が、契約者の「遺言」を執行し続けるようなイメージです。

世代を超えた「連続指定」が可能

通常の保険は、受取人が死亡すればその時点で契約終了です。しかし信託を使えば、「まず妻に、妻が亡くなった後は孫の学費に」といった具合に、第二、第三の受取人を指定できます。これを【後継ぎ遺贈型受益者連続信託】の仕組みと呼びますが、法人オーナーにとっては、自社株対策や事業承継資金の管理において極めて強力な武器となります。

比較表:通常の保険 vs 生命保険信託

| 項目 | 通常の保険契約 | 生命保険信託(併用時) |

| 受取方法 | 原則一括(一部年金可) | 自由自在(定額・一時金・目的別) |

| 支払の継続性 | 受取人の死亡で終了 | 次の受益者へ引き継ぎ可能 |

| 資金の使途 | 受取人の自由(コントロール不可) | 契約者の意志で制限可能 |

| 未成年・高齢者対策 | 後見人の選任などが必要な場合も | 信託が管理するためスムーズ |

| 設定の柔軟性 | 保険会社の規定内 | 個別のニーズに合わせて設計可能 |

法人保険と生命保険信託を組み合わせる実務的メリット

中小企業経営者やフリーランスが、法人保険と信託を組み合わせることで得られる具体的なメリットは、主に「事業の安定」と「家族の保護」の高度な両立です。

死亡退職金を「年金化」して家族を長期的に守る

会社が受け取った保険金を遺族に「死亡退職金」として支払う際、会社がいきなり数千万円を渡すのではなく、一旦「信託」を経由させる手法があります。

これにより、遺族は「毎月の給与」に近い感覚で長期にわたって資金を受け取ることができます。これは、遺族の生活を安定させるだけでなく、一度に多額の現金を渡すことによる「相続人同士のトラブル」や「浪費」を防ぐ強力な防衛策となります。

納税資金の確実な確保

相続が発生した際、最も困るのは「資産はあるが現金がない」という状況です。生命保険信託を使えば、「相続税の納税に必要な金額だけを、納税時期に合わせて支払う」という設定が可能です。

これにより、保険金が他の用途に消えてしまうことを防ぎ、確実に納税を完了させて、事業用資産や自社株を次世代に繋ぐことができます。

事業承継時の「反対勢力」への対策

会社を後継者に譲る際、後継者以外の親族(非後継者)への遺産分割が問題になることがあります。信託を活用して、非後継者には「保険金から毎月一定額」を支払うことで経済的な満足度を高め、事業には口を出させない、といった「経営権の安定」を図ることも可能になります。

具体的な活用シーンで見る生命保険信託の威力

生命保険信託が最も真価を発揮するのは、経営者の「想い」と、受け取る側の「現実」に乖離が生じやすい場面です。いくつかの代表的なシミュレーションを通じて、その仕組みがどのように機能するかを見てみましょう。

事例1:後継者以外の親族への「公平な資産配分」と「経営権の保護」

多くの中小企業経営者にとって、悩みの種となるのが「事業を引き継ぐ子」と「引き継がない子」への資産配分です。会社の資産の大半が「自社株」である場合、後継者に株を集中させると、他の子から遺留分(最低限の取り分)を主張され、経営権が脅かされるリスクがあります。

【解決策としての信託活用】:

- 法人保険の受取人を信託銀行等に設定。

- 後継者には「自社株」を。

- 非後継者の子には「生命保険信託」を通じて、一定期間にわたり毎月定額の現金を給付。

これにより、非後継者の子は「まとまった現金が手元になくても、長期的に安定した収入」を得ることができ、不満を抑えることができます。一括で渡すとすぐに使い切ってしまう不安がある場合でも、信託が「親の代わりに」管理し続けるため、長期間の安心を提供できます。

事例2:未成年の子供や認知症を患う家族への「確実な生活支援」

もし経営者が亡くなった際、残された子供がまだ未成年であったり、配偶者が高齢で認知症の兆候があったりする場合、数千万円の保険金が支払われても、それを正しく管理することは困難です。最悪の場合、心ない第三者に資産を搾取されてしまう危険性すらあります。

【解決策としての信託活用】:

- 契約者の意志により、信託が「学費」「介護費用」などの領収書を確認した上で直接支払う。

- 本人が自由におろせる金額を制限し、生活に必要な分だけを「仕送り」のように給付する。

これにより、受取人の判断能力に関わらず、本人の一生を支えるための資金として確実に機能させることができます。これは従来の保険にはできなかった「後見」に近い役割を、信託が担う形です。

事例3:再婚家庭における「前妻の子」と「今の家族」の両立

家族構成が複雑な場合、相続は非常にデリケートな問題になります。「今の妻に生活を守ってほしいが、最終的には自分の血を引く前妻との間の子に財産を残したい」といった複雑な希望は、通常の遺言や保険指定では叶えるのが難しいのが現実です。

【解決策としての信託活用】:

- 第一受益者を「今の配偶者」に設定し、生活費を給付。

- その配偶者が亡くなった後の残余金を「前妻との間の子」が受け取れるように設計。

このように「受益者の連続指定」を行うことで、世代を超えた資金のバトンタッチを、経営者の意志通りに実現できます。

法人保険との組み合わせで生まれる「財務上のシナジー」

生命保険信託は、個人の安心だけでなく、法人の財務戦略としても極めて強力なメリットをもたらします。特に、役員退職金や弔慰金としての出口戦略と組み合わせることで、その効果は最大化されます。

死亡退職金を「目減りさせずに」届ける技術

会社が保険金を受け取り、それを遺族に退職金として支払う際、一括で支払うと受け取った側の所得税や相続税の負担が重くなることがあります。また、会社としても一度に多額の現金が流出することは、その後の事業継続におけるキャッシュフローの不安要素になり得ます。

信託を活用して「年金形式」の支払いに実質的に組み替えることで、受け取る側の税負担を平準化しつつ、会社は「退職金規定に基づいた適正な支払い」を継続的に行っているという実態を作ることができます。

契約者貸付制度との併用による「現役時代の流動性」確保

生命保険信託を設定していても、保険契約そのものは通常の法人保険です。したがって、現役時代に資金が必要になった際には、解約返戻金の範囲内で「契約者貸付」を受けることができます。

「信託にすると資金がロックされてしまうのではないか」という不安を持つ経営者も多いですが、実際には「現役時代の資金の自由度」と「死後の管理の厳格さ」を両立させることが可能です。これは、不動産信託など他の信託商品にはない、生命保険信託ならではの強みです。

法人税と相続税の「最適解」を導く設計

法人保険の保険金は、受け取った際に「雑収入」として課税されますが、これを信託への拠出や退職金支払いと連動させることで、法人税の発生を抑えながら、相続財産としての評価を適正化する設計が可能です。

専門的な知識が必要な分野ですが、法人のキャッシュフローと個人の資産承継を一つの「信託スキーム」で統合することで、バラバラに管理していた時よりも圧倒的に高い資金効率を実現できます。

生命保険信託を導入する際に注意すべき点とコスト

これほど便利な生命保険信託ですが、導入にあたっては理解しておくべきハードルも存在します。メリットだけでなく、現実的なコストや制限についても触れておきましょう。

手数料と管理コストの把握

生命保険信託は、保険会社と信託銀行が連携して提供するサービスです。そのため、通常の保険料以外に以下のようなコストが発生するのが一般的です。

- 【契約時手数料】:信託契約を設定するための初期費用。

- 【管理手数料】:保険金が支払われた後、信託財産を管理・運用するための月額費用。

これらのコストは、管理する金額の規模や支払期間によって異なります。しかし、「争族による法的費用」や「浪費による資産喪失」のリスクを回避するための「保険料」と考えれば、十分に合理的な範囲内に収まるケースがほとんどです。

対応している保険会社の限定

すべての生命保険会社が信託に対応しているわけではありません。また、信託銀行との提携状況によって、選べるプランや柔軟性も異なります。現在加入している保険をそのまま信託に移行できるかどうかは、個別の確認が必要です。場合によっては、信託を活用するために「一部の保険を乗り換える」という判断が必要になるかもしれません。

制度の複雑さと専門家の必要性

生命保険信託は、保険法、信託法、税法、そして会社法が絡み合う非常に高度な仕組みです。経営者が独力で設計するのは難しく、必ず信頼できる税理士やFP、信託の実務に精通したコンサルタントとの連携が必要になります。特に「退職金規定」との整合性を取る作業は、後の税務調査で否認されないために最も重要なポイントとなります。

あなたの「想い」を形にするための具体的なアクションプラン

「届いた後のお金」まで責任を持つ。その決断ができたなら、次は具体的なステップに進みましょう。生命保険信託を導入するためのロードマップを提示します。

ステップ1:現状の保険ポートフォリオの棚卸し

まずは、現在加入しているすべての法人保険・個人保険の証券を集め、「誰が受取人になっているか」「一括でいくら入るのか」を可視化してください。 そして、その金額を「受取人が一晩で受け取って、本当に大丈夫か?」という問いを自分に投げかけてみてください。

ステップ2:遺族や後継者の「リテラシー」を冷静に評価する

「妻は大きな買い物をしたことがない」「長男は少し金遣いが荒い」「次男はまだ学生だ」といった、家族のリアルな状況を書き出します。 ここで見えてきた「不安要素」こそが、信託で設定すべき「支払いルール」の指針になります。

ステップ3:専門家に「出口シミュレーション」を依頼する

「生命保険信託を活用した場合としない場合で、10年間にわたって家族の手元に残る現金がどう変わるか」を算出してもらいます。 単なる節税額だけでなく、信託手数料を差し引いた後の「実質的な安心の対価」を数字で把握することが、納得感のある契約に繋がります。

ステップ4:信託機能を備えた保険への再編

必要に応じて、既存の保険を信託対応のものへ切り替える、あるいは新規で信託専用の枠を設けるなどの手続きを行います。 この際、会社の「退職金規定」や「弔慰金規定」の見直しも同時に行い、法的な裏付けを強固にしておくことを忘れないでください。

生命保険信託は、もはや一部の資産家だけのものではありません。 一分一秒を惜しんで働き、会社を支え、家族を守ろうとする中小企業経営者やフリーランスこそ、この「お金に意志を持たせる仕組み」を最も必要としているはずです。

「保険金を届けて終わり」にするのか、「その後の人生まで伴走し続ける」のか。 その選択一つで、あなたが一生をかけて築き上げた資産の価値は、何倍にも、あるいは何十分の一にもなり得ます。

大切なのは、自分の死後も、自分の代わりに「家族や会社を守り続ける仕組み」を今のうちに完成させておくことです。生命保険信託という選択肢を持つことで、あなたの経営者としての責任感は、世代を超えて語り継がれる確かな安心へと変わっていくでしょう。

まずは、次の休日にでも「自分のいなくなった後のストーリー」を一枚の紙に描いてみることから、始めてみてはいかがでしょうか。