節税– tag –

-

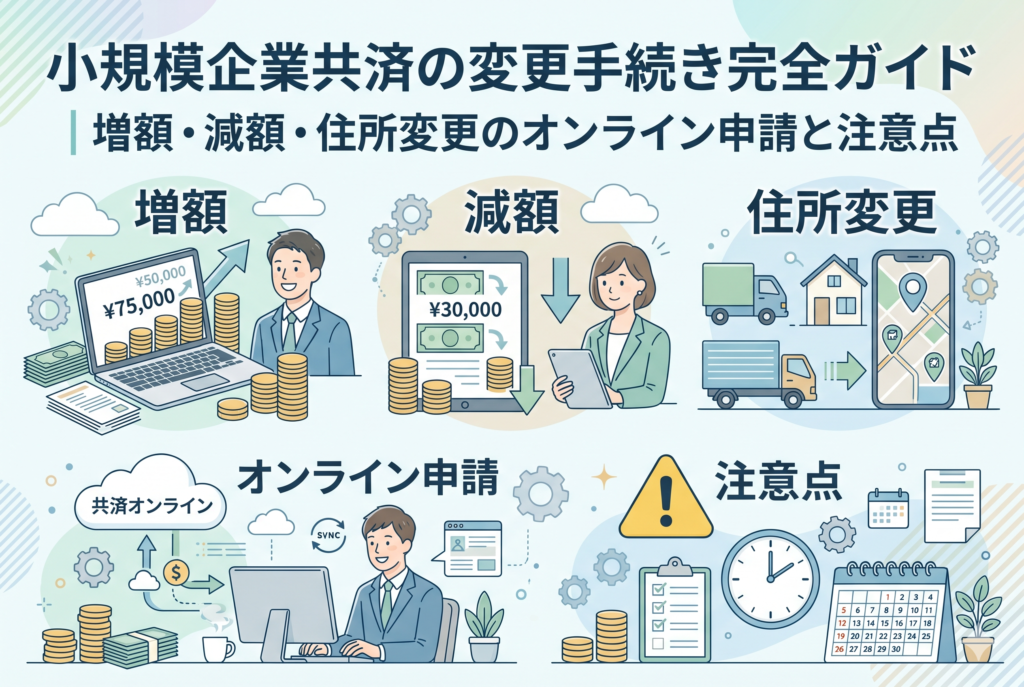

小規模企業共済の変更手続き完全ガイド|増額・減額・住所変更のオンライン申請と注意点

手続きを後回しにすることで生じる実務的なリスク 日々の業務に追われていると、事務的な手続きはどうしても優先順位が下がってしまいがちです。しかし、小規模企業共済の変更手続きを「面倒だから」と放置しておくことは、単に手間に感じる以上の「損失」... -

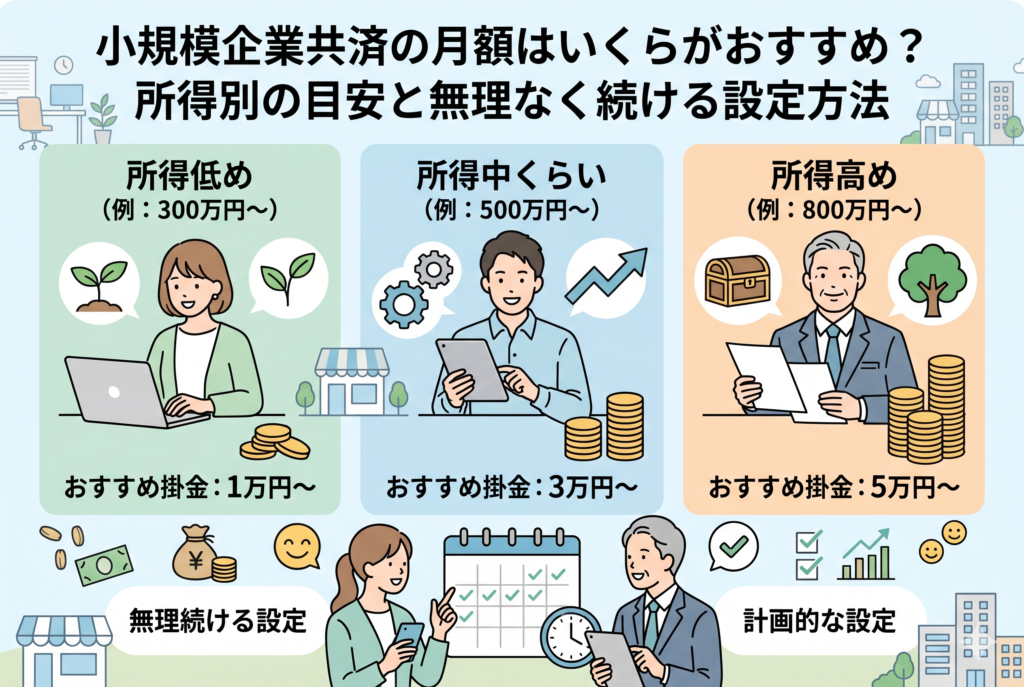

小規模企業共済の月額はいくらがおすすめ?所得別の目安と無理なく続ける設定方法

節税の熱狂が生み出す「キャッシュフローの罠」 ビジネスが好調で、確定申告で支払う税額に震えるような経験をすると、私たちはどうしても「1円でも多く節税したい」という衝動に駆られます。「上限の7万円なら年間84万円も所得を減らせる!」という数字だ... -

小規模企業共済と経営セーフティ共済(倒産防止共済)どっちが優先?目的別の賢い比較ガイド

事業を運営していると、必ずと言っていいほど直面するのが「節税」と「将来への備え」のバランスです。特にフリーランスや個人事業主、中小企業の経営者にとって、国が用意している共済制度は非常に魅力的な選択肢となります。その代表格が「小規模企業共... -

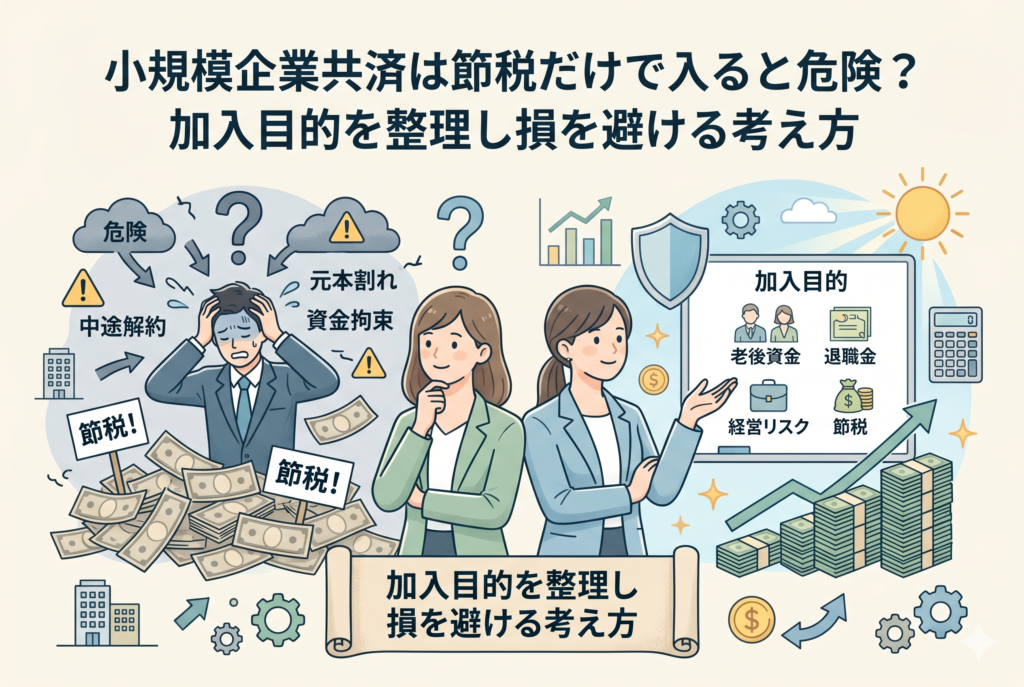

小規模企業共済は節税だけで入ると危険?加入目的を整理し損を避ける考え方

節税効果の高さに目がくらんで見落とす「資金の硬直化」 小規模企業共済は、月額最大7万円、年間で84万円までの掛金をすべて所得から差し引くことができます。所得税率が高い経営者であれば、これだけで年間数十万円の税金を浮かせることができるため、「... -

小規模企業共済の出口戦略|一括受取の税金メリットと失敗しない受取時期の決め方

努力の結晶を「税金」に消さないためのラストチャンス 事業を畳む、あるいは役員を退任する。人生の大きな転機において、まとまった現金が入ってくるのは心強いものです。しかし、税務当局にとってその現金は「課税の対象」として映ります。小規模企業共済... -

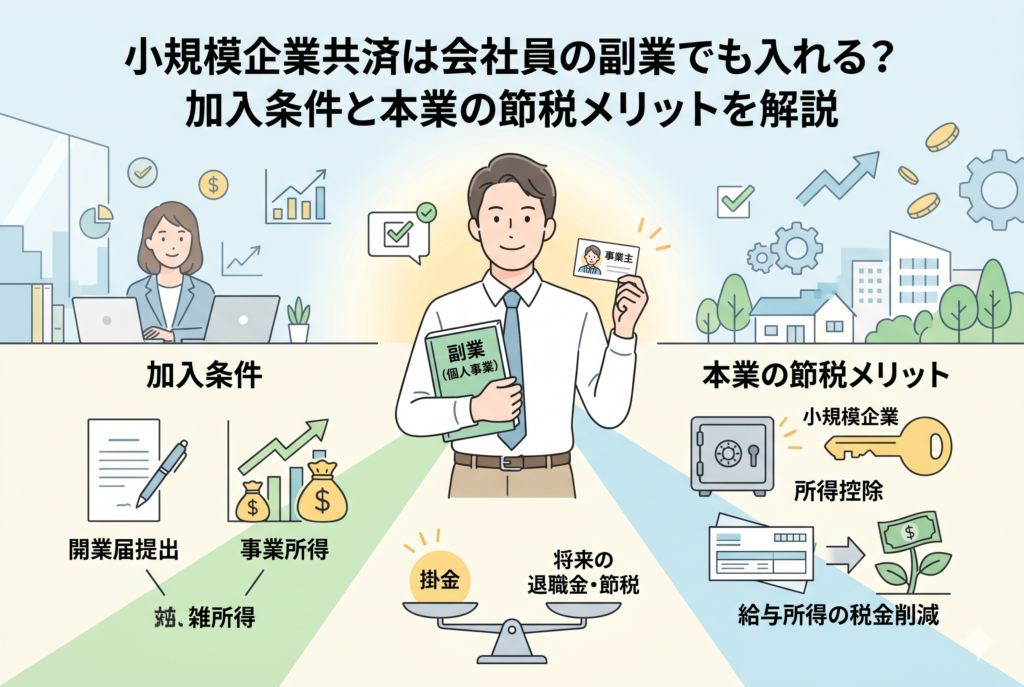

小規模企業共済は会社員の副業でも入れる?加入条件と本業の節税メリットを解説

昨今の働き方の多様化に伴い、本業の傍らで副業に取り組む会社員の方が急増しています。プログラミング、ライティング、ネットショップの運営など、個人のスキルを活かして「第2の収入源」を確保することは、将来への備えとして非常に有効な手段です。しか... -

個人事業主が小規模企業共済に入るべき理由|節税・退職金・老後資金の完全対策

ビジネスを運営し、自由にキャリアを切り拓くフリーランスや個人事業主。その柔軟な生き方は多くの人の憧れですが、一方で「将来への不安」が常に影を落としています。会社員のように手厚い厚生年金があるわけではなく、ましてや数千万円という「退職金」... -

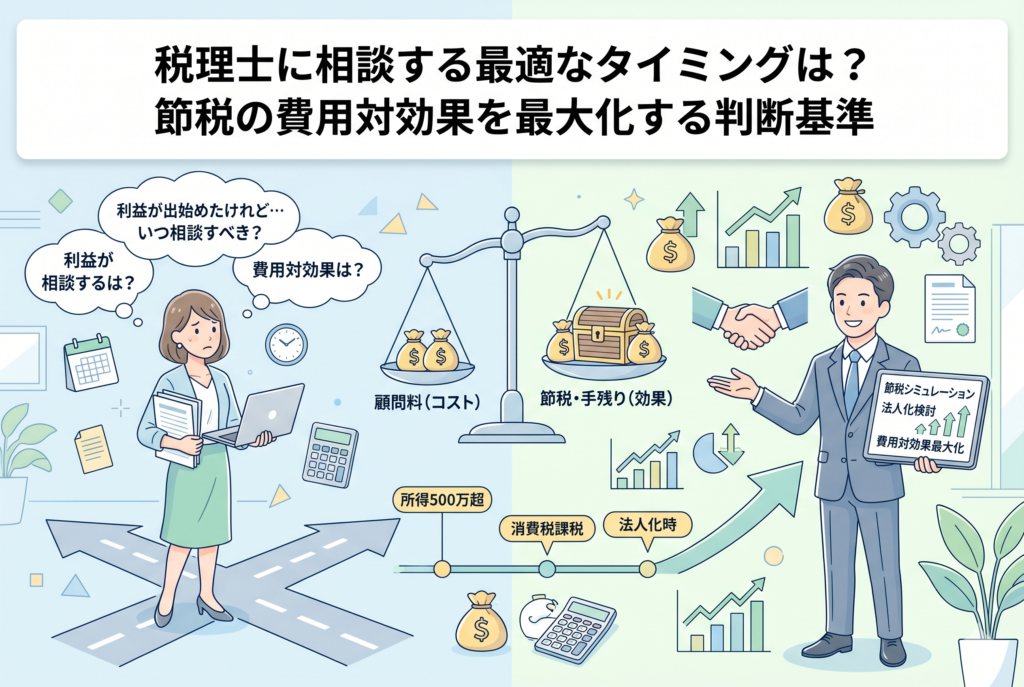

税理士に相談する最適なタイミングは?節税の費用対効果を最大化する判断基準

納税額が決まってから慌てる「後出しジャンケン」の限界 多くの事業主が税理士の門を叩くのは、決算や確定申告の直前、あるいは税務署から通知が来たときです。しかし、実はこのタイミングでの相談は、節税という観点からは「最も費用対効果が低い」と言わ... -

ふるさと納税は本当に得?事業主のための控除上限計算と失敗しない活用術

華やかな返礼品の裏に隠された「家計を圧迫する」リスク ふるさと納税の魅力といえば、高級ブランド牛や最新の家電、宿泊券といった魅力的な返礼品です。サイト上のランキングを眺めていると、ついつい「あれもこれも」と寄付したくなるものです。しかし、... -

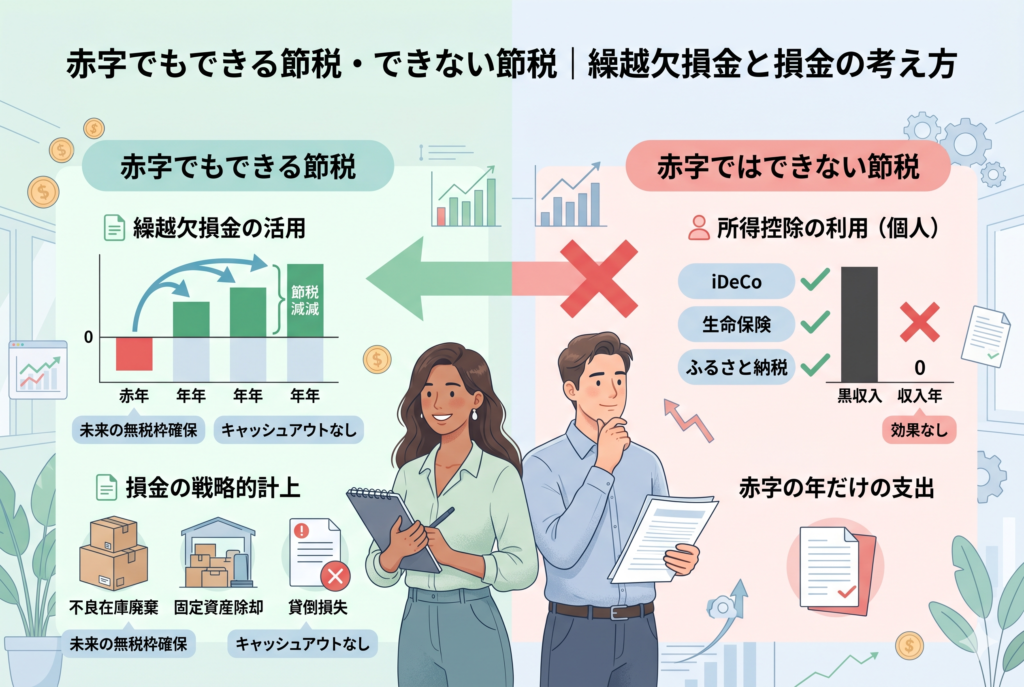

赤字でもできる節税・できない節税|繰越欠損金と損金の考え方

税金を払わないからこそ陥る「思考の停止」という罠 決算を組んでみて、最終利益がマイナスであることが確実になった時、経営者の心理としては「どうせ税金はかからないのだから、細かい数字の整理は後回しでいい」という守りの姿勢に入ることが多いもので...