経営者の引退を「成功」に導く出口戦略の重要性

長年、個人事業主や中小企業の経営者として走り続けてきた皆様にとって、事業の引退や廃業は、人生の集大成とも言える大きなイベントです。その際、自分自身の「退職金」として大きな支えとなるのが小規模企業共済です。

現役時代には掛金の全額所得控除によって、多大なる節税メリットを享受してきたはずです。しかし、この制度の本当の価値は、最後に手元にいくら残るかという「出口」で決まります。長年積み上げてきた大切な資産を、いかにして税負担を最小限に抑えながら受け取るか。これは、単なる事務手続きではなく、経営者としての最後の「財務戦略」と言っても過言ではありません。

出口における税金の仕組みを正しく理解し、戦略的に受け取りの手順を整えることで、手残りの金額には数百万円単位の差が生じることも珍しくありません。この記事では、将来の安心を最大化するために、退職所得控除をフル活用して「損をしない受け取り方」を徹底的に解説します。

多くの経営者が陥る「退職金の重なり」という税金の罠

小規模企業共済の受取において、最も多くの人が直面し、かつ見落としがちな問題が「他の退職金との合算・重複」による増税です。

現在の経営者の多くは、小規模企業共済だけでなく、iDeCo(個人型確定拠出年金)や、自身の会社からの役員退職金など、複数のルートで老後資金を準備しています。これ自体は非常に賢明な分散投資ですが、受け取りのタイミングを一歩間違えると、国が用意した【退職所得控除】という強力な非課税枠を食い合ってしまうことになります。

特に、2022年の税制改正によって、退職所得控除の計算ルールが厳格化されました。以前は「5年」空ければ控除枠を再利用しやすかったものが、iDeCoを先に受け取る場合は「10年」空けなければ控除枠が調整されてしまう、いわゆる【10年ルール】が適用されています。

このルールを知らずに、「キリが良いから」と65歳で一斉にすべての共済金や年金を受け取ってしまうと、本来なら非課税で済んだはずの部分にまで高い所得税が課せられてしまいます。せっかくの長年の努力が、知識不足ゆえに税金として消えていく。これは経営者として最も避けるべき事態です。

戦略的な「受取時期のずらし」が手残りを最大化する

結論から申し上げますと、小規模企業共済の受取で損をしないための鉄則は、他の退職金(iDeCoや役員退職金)との受け取り時期を【戦略的にずらす】ことです。

具体的には、以下の3つのポイントを組み合わせた手順が、最も手残りを多くするための最適解となります。

- 【10年の空白期間】を意識し、iDeCoを先に受け取る場合はその後の小規模企業共済受取まで十分な期間を空ける。

- 小規模企業共済を先に受け取る場合は、逆に【5年】の間隔を空けて他の退職金を受け取るスケジューリングを検討する。

- 加入期間(掛金を払い込んだ期間)を1ヶ月でも長く確保し、【退職所得控除額】そのものを最大化させる。

このように「いつ、どの順番で受け取るか」というタイムラインを設計することこそが、退職所得控除という魔法の枠を2回、あるいは3回と最大限に使い切るための唯一の手順なのです。

なぜ「退職所得控除」を使い切ることが重要なのか

なぜこれほどまでに、受け取りのタイミングと控除額にこだわる必要があるのでしょうか。それには、退職金だけに許された「税制上の圧倒的な優遇措置」が関係しています。

他の所得にはない「2分の1課税」の威力

通常、私たちが稼ぐ所得にはそのまま税率が掛かりますが、退職所得だけは【(受取額 - 退職所得控除額)× 1/2】という計算式が適用されます。

この「2分の1にする」というステップがあるおかげで、課税対象となる金額が劇的に少なくなります。例えば、控除額を引いた後の残りが400万円あったとしても、実際に税率が掛かるのはその半分の200万円だけです。この驚異的な優遇を活かさない手はありません。

加入年数とともに増え続ける「非課税枠」

退職所得控除額は、加入期間が長くなればなるほど、1年あたりの控除額が加算される仕組みになっています。

- 【加入20年まで】:1年につき40万円の控除

- 【加入21年目以降】:1年につき70万円の控除

もし30年間加入していれば、控除額は【800万円 + 70万円 × 10年 = 1,500万円】となります。この巨大な非課税枠の中に受取額を収めることができれば、所得税は「0円」になります。そして、この「1,500万円」という枠を、時間を空けることで他の制度でも再利用できる可能性があるからこそ、スケジューリングが重要なのです。

重複期間の調整による「枠の減少」を防ぐ

税務当局は、同じ期間に複数の退職金を受け取る場合、それぞれの控除枠を単純に足算することを認めていません。同じ期間(勤続期間・加入期間)に対しては、一つの控除枠しか使えないように調整がかかります。

もし調整がかかってしまうと、せっかくの「70万円の加算」などが消えてしまい、結果として「2つの退職金を受け取ったのに、控除枠は1つ分+アルファ」しか受けられないという、非常にもったいない状況になります。これを防ぐために「時期をずらす」という物理的な対策が必要になるのです。

5年と20年の空白が手残りを分ける税務上の仕掛け

退職所得控除を最大限に活かすためには、「どの制度を先に受け取り、どれくらいの期間を空けるか」という物理的な時間の計算が不可欠です。これがいわゆる【出口のスケジューリング】です。

「共済を先」にするなら5年の空白を意識する

小規模企業共済を一括で受け取った後、別の退職金(会社からの退職金やiDeCoなど)を受け取る場合、その間隔を【5年以上】空けることが一つの目安となります。

これには「退職所得の合算」に関するルールが関係しています。同じ年に複数の退職金を受け取ると合算して計算されますが、年をまたぎ、さらに一定期間を空けることで、それぞれの控除枠を独立して使いやすくなります。ただし、iDeCoに関してはより厳しいルールが適用されるため注意が必要です。

「iDeCoを先」にするなら20年の空白が必要になるケース

特に注意が必要なのが、iDeCo(個人型確定拠出年金)を一時金として先に受け取るパターンです。税制改正により、iDeCoを受け取った後に他の退職金を受け取る際、控除額を再利用するためには【20年】の間隔を空ける必要があるという非常に厳しいルールが運用されています。

もしiDeCoを60歳で受け取り、その後65歳で小規模企業共済を一括受取しようとすると、加入期間の重複部分が厳しく差し引かれ、想定外の課税が生じる可能性が高くなります。この「20年ルール」は、併用している経営者にとって最も警戒すべき落とし穴の一つです。

どちらを先にすべきか?具体的な受取シミュレーション

それでは、具体的なケースをもとに、受け取り方でどれほどの差が出るのかを見てみましょう。

ケースA:65歳で「一斉に」受け取ってしまった失敗例

個人事業を廃業し、長年積み立てた小規模企業共済(1,500万円)と、iDeCoの一時金(500万円)を同じ年に受け取ったケースを想定します。

【結果】

この場合、2つの受取額が合算され、合計2,000万円が「今年の退職所得」としてカウントされます。加入期間が重なっているため、退職所得控除は一本化され、重複分が削られます。結果として、本来それぞれの制度で使えたはずの「非課税枠」を使い切れず、数百万円分が課税対象となり、高額な所得税・住民税が発生してしまいます。

ケースB:戦略的に「時期をずらした」成功例

同じ条件でも、小規模企業共済を65歳で先に受け取り、iDeCoの受取を「公的年金形式(分割受取)」にするか、あるいは受取時期を大きくずらしたケースです。

【結果】

小規模企業共済については、1,500万円の受取額に対して「退職所得控除」をフルに適用し、所得税をほぼ0円に抑えます。その後、iDeCoを年金として受け取ることで「公的年金等控除」の枠を使い、毎年の税負担を最小限に留めます。このように「一括」と「分割」を使い分けたり、制度ごとに時期を分けることで、総受取額は同じでも、手元に残る現金はケースAより200万円以上多くなることがあります。

損をしないための「出口戦略」比較表

各制度の受け取りにおける特徴と、有利な戦略をまとめました。

| 項目 | 小規模企業共済(一括) | iDeCo(一時金) | 会社からの退職金 |

| 所得区分 | 【退職所得】 | 【退職所得】 | 【退職所得】 |

| 控除枠の計算 | 加入期間がベース | 拠出期間がベース | 勤続年数がベース |

| 2分の1課税 | 【適用あり】 | 【適用あり】 | 【適用あり】 |

| 他制度との調整 | 5年〜20年の制限あり | 20年の制限が特に厳しい | 受取順序により変動 |

| 戦略的優先度 | 先に受け取るのが定石 | 後にするか分割が良い | 会社の状況に合わせる |

【ここがポイント】

「小規模企業共済を先に一括で受け取り、その5年以上後に他の退職金を受け取る」という流れが、現行の税制下では最も控除枠を毀損しにくい黄金ルートの一つとされています。

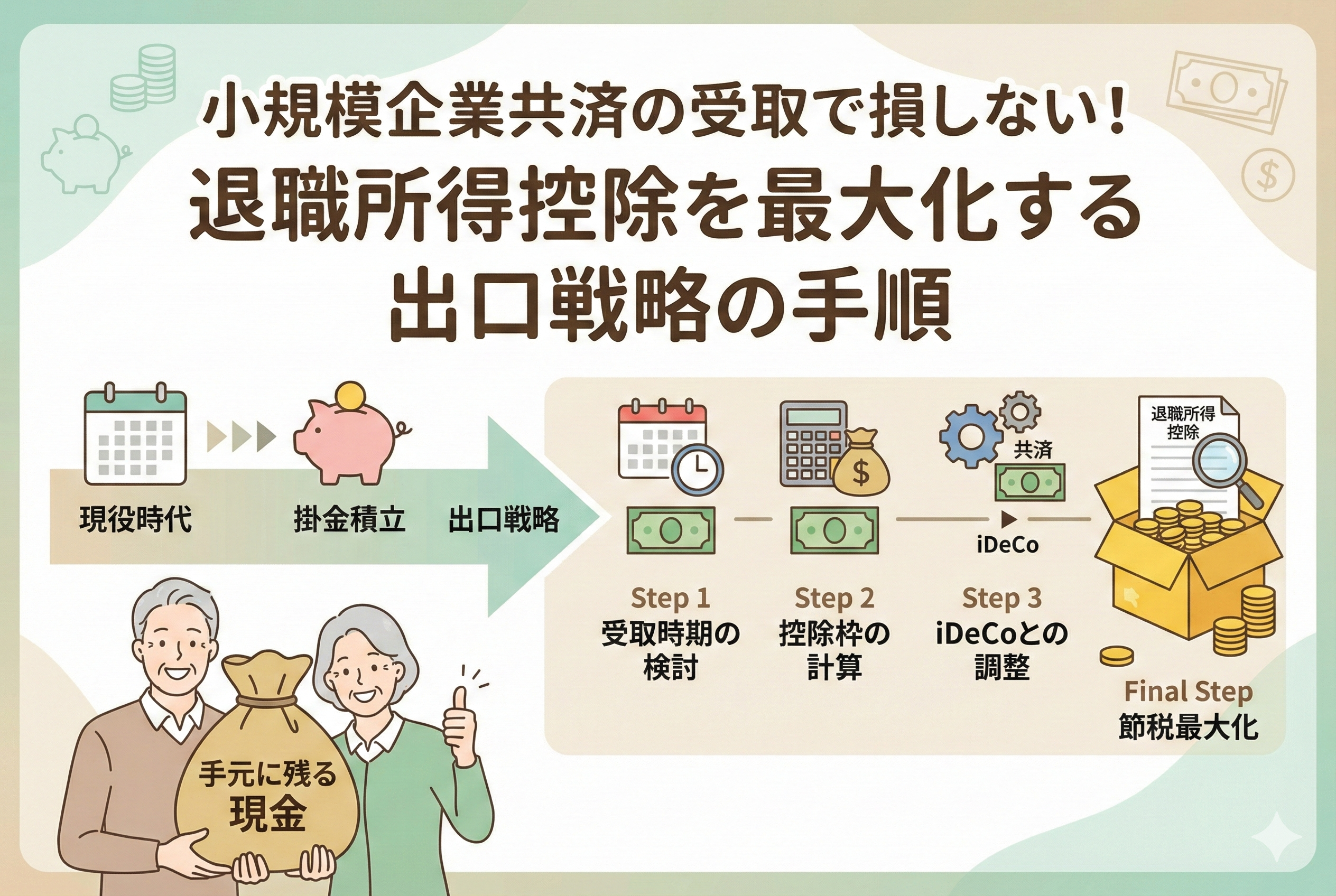

今すぐ自分の「受取予定額」と「加入年数」を可視化する

出口で損をしないためには、まず現状を正確に把握することから始まります。以下の手順で、あなただけの「退職金マップ」を作成してください。

ステップ1:各制度の「加入期間」を1ヶ月単位で書き出す

小規模企業共済、iDeCo、あるいは国民年金基金など、利用しているすべての積立制度の「開始日」を確認します。退職所得控除は「1年未満の端数は切り上げ」というルールがあるため、数ヶ月の差で控除額が70万円変わることもあります。

ステップ2:現時点での「想定受取額」を算出する

中小機構から届く通知書や、iDeCoの管理画面を確認し、「今やめたらいくら戻ってくるか」を把握します。この際、運用益だけでなく「元本(掛金の総額)」も意識してください。共済金の場合、掛金総額を控除額が上回っていれば、その分は非課税になるからです。

ステップ3:60歳、65歳、70歳の「手残り額」を3パターン予測する

「いつ受け取るか」によって、所得税だけでなく住民税、さらには健康保険料にも影響が出ることがあります(※退職所得は基本的に保険料には影響しませんが、分割受取にして雑所得になると保険料が上がることがあります)。

- 60歳で一部(iDeCo等)を受け取り、65歳で共済を受け取るプラン

- 65歳で共済を一括受取し、iDeCoを70歳まで運用し続けるプラン

- すべてを少しずつ分割(年金)で受け取るプラン

これらを作成し、どのプランが最も「税引き後の現金」が多くなるかを比較します。

最後の仕上げ:手続きミスで損をしないための準備

戦略が決まっても、手続きでミスをすれば元も子もありません。引退が近づいてきたら、以下の点に細心の注意を払ってください。

「退職所得の受給に関する申告書」の重要性

共済金を受け取る際、窓口や郵送で提出する書類の中に「退職所得の受給に関する申告書」というものがあります。これを提出し忘れると、一律で20.42パーセントという高い所得税が源泉徴収されてしまいます。確定申告で取り戻すことは可能ですが、一時的に多額のキャッシュが拘束されるため、必ず提出するようにしましょう。

廃業届と「受取事由」の整合性

個人事業主の場合、廃業届を提出した時期と、共済金の請求時期が重なっている必要があります。事務的な遅れで「任意解約」扱いになってしまうと、退職所得としての優遇が受けられない(一時所得になる)ケースがあるため、廃業の手続きと共済金の請求はセットで行うのが鉄則です。

専門家(税理士)へのセカンドオピニオン

受取額が数千万円規模になる場合、個人の判断だけで進めるのはリスクが伴います。特に「2026年現在の最新の税制」に基づいた計算は複雑です。数万円のコンサルティング費用を払っても、それによって数百万円の税金が浮くのであれば、それは極めて投資対効果の高い経費と言えるでしょう。

最高の引退を迎えるために、今できること

小規模企業共済は、現役時代の節税だけでなく、出口での強力な控除があって初めて「最強の資産形成術」となります。

これまでは「いくら積み立てるか」に集中してきたかもしれませんが、これからは「いかに守りながら受け取るか」に意識を向けてください。複雑な税金の世界も、仕組みを知れば味方につけることができます。

退職所得控除という国がくれた大きな枠を、知恵と戦略で最大限に活用しましょう。それが、長年事業を守り抜いてきたあなたへの、最後で最大のご褒美になるはずです。