努力の結晶を無駄にしないために知っておくべきこと

小規模企業共済や経営セーフティ共済(倒産防止共済)の積立を終え、いよいよ共済金を手にする瞬間。それは、フリーランスや中小企業経営者にとって、長年の努力が「まとまった現金」という形で報われる、非常に感慨深い節目です。数百万、時には数千万円という大金が口座に振り込まれたとき、多くの人が「これでようやく一息つける」「次は何に使おうか」と胸を躍らせることでしょう。

共済金は、会社員のように守られていない経営者にとって、まさに自ら築き上げた「命綱」です。リタイア後の生活費にするのか、新しい事業の軍資金にするのか、あるいは家族のために残すのか。その使い道は自由ですが、自由だからこそ「事後の管理」が極めて重要になります。

せっかく積み上げた資産を、一時の感情や知識不足で目減りさせてしまうのは、あまりにももったいないことです。特に、共済金の受け取りには「税金」という避けては通れない壁が存在します。この出口での振る舞い一つで、最終的に手元に残る「純粋な利益」は大きく変わってしまいます。

今回は、共済金を受け取った後の「資金運用の正解」について、納税、生活防衛、そして再投資という3つの観点から、その優先順位と具体的な活用法を徹底的に解説します。あなたのこれからの人生をより豊かにするための、戦略的なマネープランを一緒に描き出していきましょう。

手元に残る金額は「額面」ではないという厳しい真実

共済金が口座に振り込まれたとき、多くの経営者が陥ってしまう最大のミスは、その「額面全額」が自分の自由になるお金だと錯覚してしまうことです。しかし、現実はそれほど甘くありません。

まず直面するのが「税金の支払い」という問題です。特に経営セーフティ共済の場合、解約手当金は「雑収入」として全額が課税対象となります。何の対策もせずに受け取れば、翌年には多額の法人税や所得税の通知が届き、せっかくのキャッシュが瞬く間に税務署へと流れていくことになります。小規模企業共済についても、一時金として受け取れば「退職所得」として優遇はされますが、それでも一定の税金は発生します。

次に、「生活レベルの急激な上昇」というリスクがあります。まとまったお金が入ると、人は無意識のうちに財布の紐が緩みがちです。贅沢な旅行や高級車の購入、あるいは予定になかった自宅のリフォームなど、一度膨らんだ生活水準は、お金が尽きた後も簡単には元に戻せません。これは「資産形成の末路」として非常によくある失敗パターンです。

さらに、大金を手にした経営者を狙う「甘い投資話」も無視できません。「元本保証で年利10%」といった現実離れした勧誘や、よく理解していない複雑な金融商品への投資によって、数十年かけて築いた資産を数ヶ月で失ってしまうケースも少なくありません。

これらの落とし穴を回避し、共済金を「真の自由」に変えるためには、入金された瞬間に「使い道を決める」のではなく、「守るためのルール」を適用しなければならないのです。

賢い経営者が実践する「資金活用の黄金律」

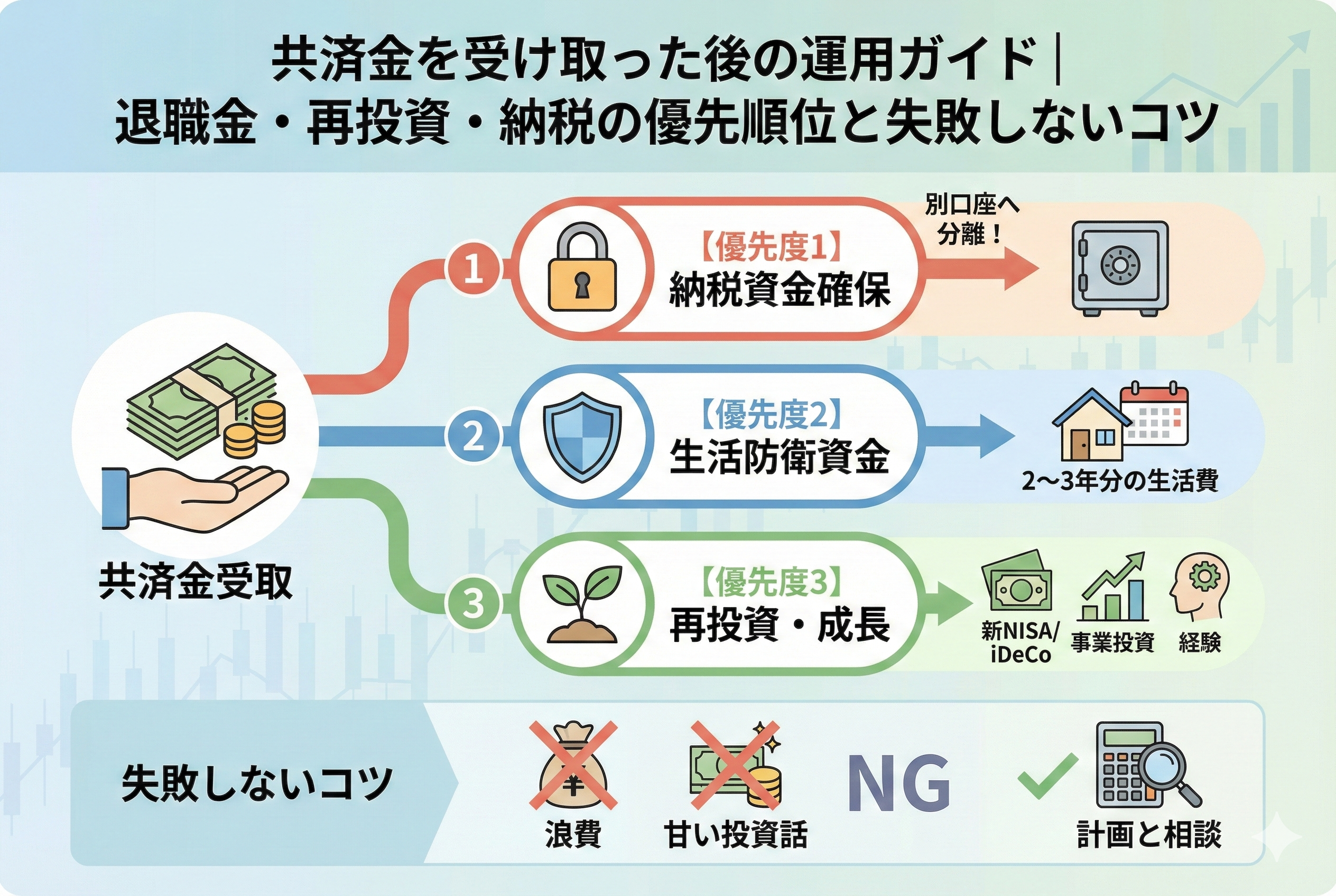

では、振り込まれた共済金をどのように配分していくべきでしょうか。結論から申し上げますと、不変の「優先順位」が存在します。それは以下の3つのステップに従って資金を色分けすることです。

【最優先:納税資金の確保】

まずは、翌年にやってくる「税金の支払い分」を、物理的に別の口座へ移し、絶対に手を付けない状態にします。これを忘れると、後に資金ショートを起こす原因となります。

【第2優先:生活基盤と老後資金の防衛】

次に、今後数年間の生活費や、公的年金で足りない分の「老後資金」を確保します。これはいわば、人生の「安全地帯」を作る作業です。

【第3優先:未来のための再投資】

上記2つを差し引いて、なお残った余剰資金がある場合に初めて、「新事業への投資」や「新NISA・iDeCoなどを活用した資産運用」を検討します。

この「納税 → 守り → 攻め」という順番を崩さないことが、共済金受け取り後の運用における絶対的な鉄則です。多くの人が「攻め(投資)」を真っ先に考えてしまいますが、基盤が揺らいでいる状態での攻めは、単なるギャンブルになりかねません。まずは確実に「負けない体制」を整えることが、経営者としての最後の、そして最も重要な仕事となります。

第1優先:まずは「税務署への支払い分」を物理的に分ける

なぜ、納税資金の確保がこれほどまでに重要なのか。それは、日本の税制において、共済金の受け取りは「利益の確定」を意味するからです。

経営セーフティ共済(倒産防止共済)の注意点

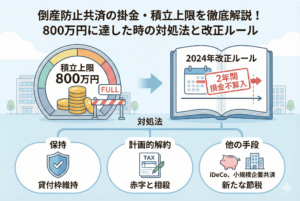

前述の通り、経営セーフティ共済の解約手当金は「雑収入」です。法人の場合、赤字と相殺できない限り、その全額に法人税がかかります。個人の場合も、事業所得等に合算されるため、所得税率が跳ね上がるリスクがあります。

例えば、800万円を解約して戻ってきた場合、税率が30%だとすれば「240万円」は最初から自分の物ではないと考えるべきです。入金されたその日に、税金支払い専用の口座へ移動させてしまいましょう。

小規模企業共済の計算

小規模企業共済を一時金で受け取る場合は「退職所得」となります。

「(受取金額 − 退職所得控除)× 1/2 = 課税対象額」

この数式で計算されるため、税負担はかなり抑えられますが、それでもゼロではありません。特に「他の退職金」と重なる場合は、控除枠を使い切ってしまう可能性があるため、事前の計算が不可欠です。

以下の表に、受け取り方別の税務上の区分と、確保すべき資金の目安をまとめました。

| 共済の種類 | 受取名目 | 税務上の区分 | 確保すべき税金の目安 |

| 経営セーフティ共済 | 解約手当金 | 雑収入 | 受取額の20%〜35%程度 |

| 小規模企業共済 | 一時金 | 退職所得 | 数%〜15%程度(加入年数による) |

| 小規模企業共済 | 年金(分割) | 公的年金等雑所得 | 毎回の受取額から天引きされる想定 |

この「税金分」を確保せずに投資に回してしまい、暴落に遭って納税資金が足りなくなる……。これは経営者として最も避けたいシナリオです。まずは「手元に残る手取り額」を正確に把握することから全てが始まります。

第2優先:老後不安をゼロにする「生活防衛資金」の再構築

税金の目処がついたら、次は自分と家族の「人生の安全網」を強固なものにします。フリーランスや中小企業の経営者にとって、共済金は「退職金」そのものです。

1. 生活防衛資金の確保(2〜3年分)

現役時代は「半年分の生活費があれば大丈夫」と言われることもありますが、リタイア前後であれば、より慎重に「2〜3年分」の生活費を、現金(普通預金や定期預金)で確保しておくことをお勧めします。

不況で資産運用がうまくいかない時期があっても、この「現金のクッション」があれば、心に余裕を持って生活を続けることができます。

2. 公的年金の補完計画

ねんきん定期便を確認し、自分の公的年金が月いくらになるかを確認してください。月20万円の生活費が必要で、年金が12万円なら、毎月8万円の赤字です。

この不足分を共済金でどう埋めるか。

「8万円 × 12ヶ月 × 25年(65歳〜90歳) = 2,400万円」

このように、具体的な「必要総額」を算出し、その分は「絶対になくしてはいけないお金」として、リスクの低い運用(債券や貯蓄型保険など)に割り当てるべきです。

3. 健康と住まいの予備費

年齢を重ねるごとに増えるのが、医療費と住宅のメンテナンス費です。共済金の一部を「家のリフォーム基金」や「医療・介護の予備費」として、例えば300万円〜500万円程度、用途を限定してキープしておくと、将来の突発的な支出に慌てずに済みます。

これら「守りの資金」を固めることで、初めて「余ったお金をどう増やすか」という次のステップに進む権利が得られます。

第3優先:余剰資金で行う「成長のための再投資」

納税資金を分け、生活基盤を盤石にした後、それでも手元に残ったお金が「本当の余剰資金」です。ここでは、その資金をさらに育てるための「攻めの運用」を考えます。

1. 資産運用への再投資(新NISAの活用)

もし現役を続けるのであれば、あるいはリタイア後でも、長期的なインフレ対策として投資信託などを活用した運用は有効です。

特に「新NISA」の「成長投資枠」や「つみたて投資枠」を活用すれば、運用益が非課税になります。共済金という「出口」で一度税金を払ったお金を、今度は「非課税の入り口」へと流し込むことで、資産効率を最大化できます。

【注意点】一気に全額を投入するのではなく、数年に分けて「時間分散」をしながら投資するのが、大失敗を防ぐコツです。

2. 事業への再投資(第2の創業)

「まだ隠居するには早い」と考えるバイタリティ溢れる経営者なら、共済金を元手に新しいビジネスを始めるのも一つの選択肢です。

ただし、ここでも「全額投入」は禁物です。前述の「生活防衛資金」には絶対に手を付けず、あくまで「失っても人生が詰まない範囲」の資金で行うのが、成功するシリアルアントレプレナー(連続起業家)の共通点です。

3. 自己研鑽・経験への投資

「お金を増やす」ことだけが運用ではありません。

- ずっと行きたかった海外への長期旅行

- 新しいスキルを習得するためのスクール通い

- 社会貢献活動や寄付これらの「経験」への投資は、複利で増える資産ではありませんが、あなたの人生の満足度を劇的に高めてくれます。共済金は「使うために貯めてきた」ものです。守りすぎて人生を楽しまないのも、また一つの失敗と言えるかもしれません。

ケース別:共済金受取後の成功シミュレーション

具体的に、どのような配分が理想的なのか。3つの異なるパターンでシミュレーションしてみましょう。

パターンA:65歳で完全引退するフリーランス(受取額:1,500万円)

- 1. 納税確保: 100万円(退職所得控除活用)

- 2. 生活防衛: 500万円(3年分の生活費として普通預金へ)

- 3. 老後補完: 600万円(月5万円の不足分を10年間補うための定期預金)

- 4. 攻めの運用: 300万円(新NISAで全世界株インデックス投資)

パターンB:50歳で法人成り・新事業を始める経営者(受取額:800万円 ※倒産防止共済)

- 1. 納税確保: 250万円(雑収入としての課税に備える)

- 2. 生活防衛: 300万円(万が一の事業失敗に備えた個人資産)

- 3. 再投資: 250万円(新会社の運転資金・機材購入)※倒産防止共済は税負担が重いため、赤字の年度にぶつける等の工夫が前提。

パターンC:事業を子世代に継承する経営者(受取額:2,000万円)

- 1. 納税確保: 150万円

- 2. 住宅・医療: 500万円(自宅のリフォーム費用)

- 3. 家族への贈与: 500万円(孫の教育資金として教育資金贈与特例を活用)

- 4. 資産運用: 850万円(高配当株などで月々の小遣いを増やす運用)

このように、年齢や今後のキャリアプランによって、資金の「色分け」は大きく変わります。しかし、どのパターンにおいても「まずは税金と生活防衛」という土台から作っていることがお分かりいただけるはずです。

理想的な未来を築くための具体的なステップ

ここまで読み進めていただいたあなたは、共済金という「大きな力」をどうコントロールすべきか、その道筋が見えてきたはずです。最後に、受取前後で実行すべき具体的なアクションプランをまとめます。

ステップ1:受取前の「手取りシミュレーション」

入金される前に、必ず「いくら税金がかかるか」を税理士に相談するか、計算ツールを使って算出してください。この「マイナスの予測」が、あなたの冷静な判断を支えます。

ステップ2:銀行口座を「3つ」用意する

- 納税口座: 税金分を隔離する。

- 防衛口座: 生活費2〜3年分をストックする。

- 運用口座: 余剰資金を入れておく。心理的なハードルを作るために、これらは物理的に分けることが重要です。

ステップ3:受取後1ヶ月間は「大きな買い物をしない」

大金が入ると脳が興奮状態になり、判断力が鈍ります。「1ヶ月間、口座を眺めるだけ」という冷却期間を設けることで、衝動的な支出を劇的に減らすことができます。

ステップ4:専門家という「伴走者」を持つ

資産運用については、銀行や証券会社の「売り子」ではなく、独立したファイナンシャルプランナーや信頼できる税理士に相談してください。客観的な視点を持つアドバイザーは、あなたの資産を「手数料」という名の目減りから守ってくれます。

共済金は、あなたがこれまで「自由」のために戦ってきた証です。その証をどう活かすかは、これからのあなた次第です。

納税という義務を果たし、生活という足場を固め、その上で未来への希望に投資する。この健全なプロセスを経て、あなたの共済金は初めて、数字以上の「豊かな人生」という価値を生み出し始めます。

まずは、予定されている受取額の「2割」を、今のうちから「いないもの」としてカウントすることから始めてみてはいかがでしょうか。その余裕こそが、次なる成功への第一歩となります。