MENU

共済

法人保険

フリーランス保険

節税の基本

保険相談サービス

共済・保険でキャッシュを守る。税務と安心の情報ガイド

共済

法人保険

フリーランス保険

節税の基本

保険相談サービス

共済

法人保険

フリーランス保険

節税の基本

保険相談サービス

ホーム

運用

運用

– tag –

共済

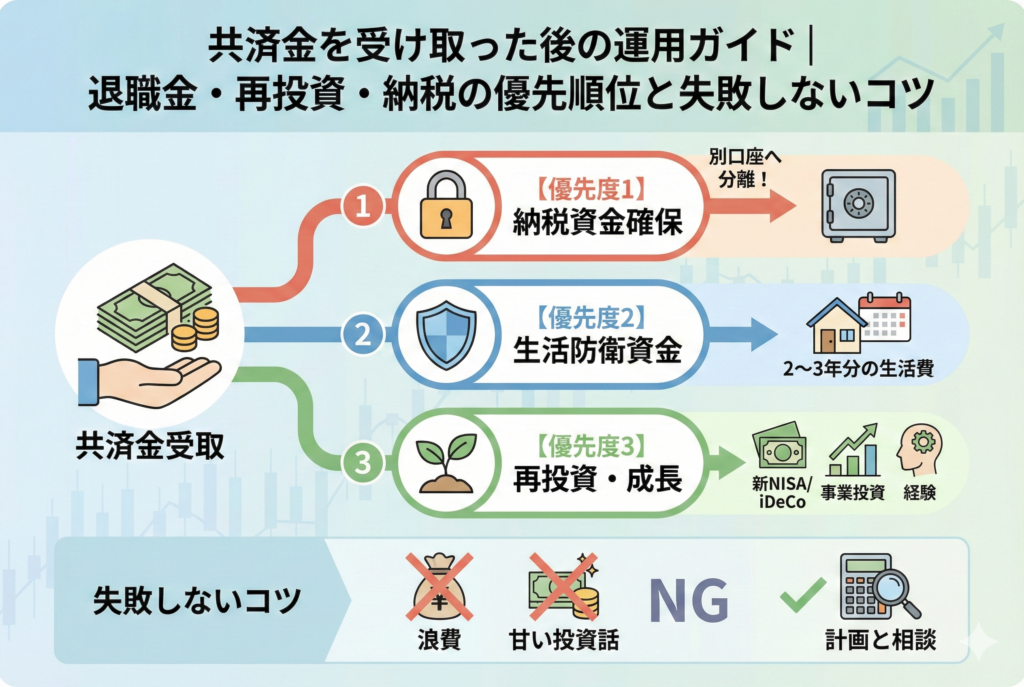

共済金を受け取った後の運用ガイド|退職金・再投資・納税の優先順位と失敗しないコツ

努力の結晶を無駄にしないために知っておくべきこと 小規模企業共済や経営セーフティ共済(倒産防止共済)の積立を終え、いよいよ共済金を手にする瞬間。それは、フリーランスや中小企業経営者にとって、長年の努力が「まとまった現金」という形で報われる...

1

閉じる