経営セーフティ共済(倒産防止共済)への加入手続きを終えたとき、多くの経営者やフリーランスの方は「これで一安心だ」と大きな達成感を感じるはずです。毎月の掛金が全額経費になり、万が一の際には無担保・無保証で資金を借りられる。この強力なセーフティネットを手に入れたことは、事業の安定性を高める上で非常に大きな一歩と言えます。

しかし、ここで一つ重要な警告をさせていただかなければなりません。倒産防止共済は、加入して終わりという「掛け捨ての保険」ではありません。むしろ、加入した瞬間からが、この制度を真に使いこなせるかどうかの「運用の始まり」なのです。

多くの事業主が、加入後は通帳からの自動引き落としを眺めるだけになり、いつの間にか「放置」の状態に陥ってしまいます。しかし、ビジネスの状況は刻一刻と変化します。利益が大きく出る年もあれば、逆に先行投資や不況でキャッシュフローが厳しくなる年もあるでしょう。そのような変化に対して、加入時の設定のまま運用を続けることは、せっかくの制度を「重荷」に変えてしまうリスクを孕んでいます。

今回は、倒産防止共済に加入した後に必ず構築すべき「運用ルール」について詳しく解説します。掛金をいつ増やすべきか、あるいは減らすべきか。そして、累計800万円という上限に達したときや、解約を検討すべきタイミングをどう見極めるのか。事業のフェーズに合わせた最適なコントロール術を身につけることで、倒産防止共済を「単なる貯金」から「戦略的な財務武器」へと昇華させましょう。

自動引き落としが招く「思考停止」の罠

倒産防止共済に加入して数年が経過すると、毎月の支払いは家賃や公共料金と同じように「固定費」として扱われがちです。しかし、この「慣れ」こそが最大の敵となります。

「節税になるから」という理由だけで、毎月上限の20万円を支払い続けているケースをよく見かけますが、これは必ずしもすべての時期において正解とは限りません。例えば、赤字の年度に無理をして掛金を支払い続けることは、税金が発生していないにもかかわらず手元の現金を減らしているだけであり、節税という観点からは全く意味をなさないどころか、経営を圧迫する要因になります。

また、倒産防止共済には「累計800万円」という明確な天井が存在します。この天井に達した後は、どれだけ支払いたくてもそれ以上は経費になりません。このゴール地点を意識せずに運用していると、いざ「今期は利益が出すぎたから、共済で圧縮しよう」と考えたときには、すでに枠がいっぱいで何も手が打てないという事態に陥ります。

さらに恐ろしいのは、近年の制度改正によって導入された「再加入制限」の存在です。以前のように「利益が出たから解約して、すぐに入り直す」という安易な出口戦略は、現在では通用しなくなっています。一度の判断ミスが、数年間にわたる税務上のペナルティを招く可能性がある今の時代、加入後の運用にはこれまで以上の「戦略性」が求められているのです。

出口を見失った積立が経営を蝕む理由

多くの経営者が陥る問題は、さらに深刻な「出口戦略の欠如」にあります。

「とりあえず貯まっているから安心だ」という感覚は、解約時にその積立金が全額「利益(雑収入)」として戻ってくるという事実を忘れたときに、大きな落とし穴へと変わります。800万円を積み立て、ある日突然解約したとしましょう。その年は、本業の利益に加えて800万円の利益が上乗せされます。もしその年に対策を何も講じていなければ、過去に節税した分を上回るような多額の税金が、一気に牙を剥いて襲いかかってきます。

特にフリーランスや小規模企業の経営者の場合、この解約時の「益金(利益)の爆発」をコントロールできず、結局のところ「税金を先送りしただけで、最後にまとめて払わされただけだった」という結果に終わってしまうことが少なくありません。これでは、リスクヘッジのための共済が、将来の「納税リスク」を積み上げているだけになってしまいます。

また、資金繰りが苦しくなった際に「一時貸付金」を利用できるのがこの制度のメリットですが、これについても「利息の支払い」や「返済計画」を考慮した運用ルールがなければ、借りっぱなしの状態になり、本来のセーフティネットとしての機能が麻痺してしまいます。

加入後の「放置」は、単なる管理不足ではありません。それは、将来の「キャッシュフローの危機」と「課税の爆弾」を、自らの手で育てていることに等しいのです。

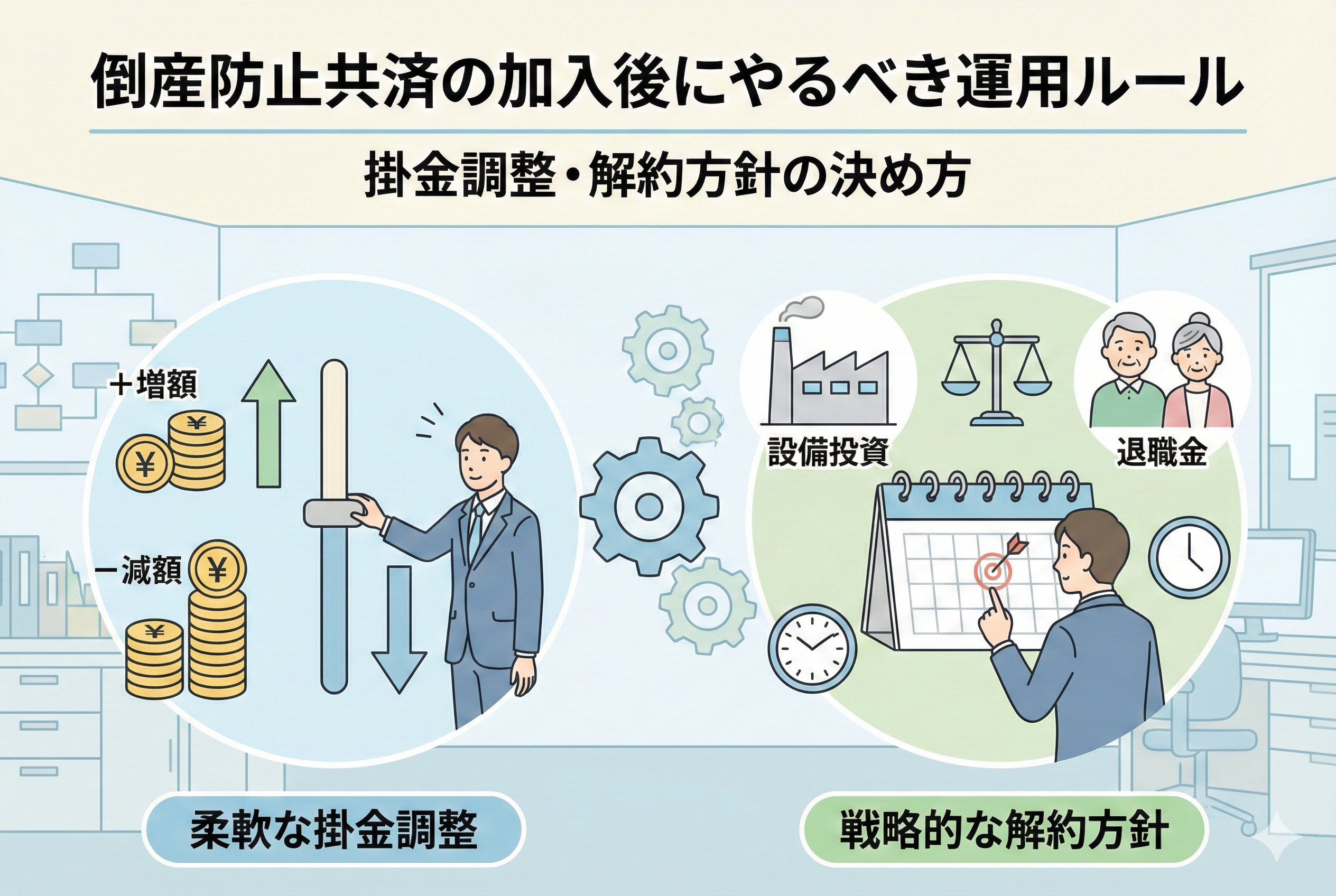

柔軟な「掛金変更」と「出口予約」が事業を守る

結論から申し上げますと、倒産防止共済を真に活用するためには、以下の3つの運用柱をあらかじめルール化しておくことが不可欠です。

- 【利益に連動した掛金スライド】:年間の着地予想に基づき、5,000円から20万円の間で掛金を機動的に変更する。

- 【積立枠の在庫管理】:累計額を常に把握し、あと何年で「天井」に達するかを逆算して、勝負どころ(大幅な黒字が見込まれる年)のために枠を残しておく。

- 【解約イベントの事前定義】:退職金の支払い、大規模な設備投資、あるいは赤字の補填など、解約手当金と相殺できる「経費の発生タイミング」をあらかじめ想定し、それ以外の理由での安易な解約を封じる。

これらのルールを運用に組み込むことで、倒産防止共済は「ただお金が落ちていく箱」から、経営者の意図通りに「利益と現金をコントロールする装置」へと変わります。

特に重要なのは、掛金の増減は「何度でも、いつでも可能である」という点です。資金が厳しいときは最低額の5,000円まで下げ、余裕があるときや節税が必要なときに一気に20万円まで引き上げる。この「呼吸」を経営に合わせることこそが、加入後に真っ先に取り組むべき運用術です。

「攻め」と「守り」を切り替える掛金調整の判断基準

掛金は月々5,000円から20万円の間で、5,000円単位で自由に変更可能です。この「自由度」こそが倒産防止共済の最大の武器ですが、多くの経営者が「いつ変えればいいのか」という基準を持っていません。そこで、以下の3つの指標を判断材料にすることをお勧めします。

本業の利益率と納税予測に基づいたスライド

決算の3ヶ月前には、その期の着地予想を立ててください。

- 【大幅な黒字が見込まれる場合】:掛金を上限の20万円まで引き上げ、さらに「一括前納」を活用して最大240万円を今期の経費に算入します。

- 【利益がトントン、または赤字の場合】:迷わず最低額の5,000円まで減額してください。赤字の時に無理をして積み立てても、節税効果は得られず、ただ手元のキャッシュを「塩漬け」にするだけになってしまいます。

「40ヶ月」という魔法の期間を意識した運用

倒産防止共済には「40ヶ月以上納付すれば、自己都合の解約でも100パーセント戻ってくる」というルールがあります。運用開始直後の3年4ヶ月間は、この「100パーセント回収ライン」に到達することを最優先の目標にします。

この期間を過ぎるまでは、できるだけ継続することを重視し、資金繰りが苦しくなっても「解約」ではなく「減額」でしのぐのが鉄則です。40ヶ月を過ぎた後は、積立金が「いつでも全額現金化できる第2の預金」へと進化するため、より大胆な掛金設定が可能になります。

役員報酬や設備投資計画との連動

数年後に役員の退職を予定していたり、大規模な機械の入れ替え、オフィスの移転などを計画している場合、そのタイミングに向けて積立額を加速させます。出口(解約)が決まっているからこそ、入り口(積立)で思い切った節税を行うという逆算の視点が重要です。

改正後の新ルールに対応した「再加入」の賢い立ち回り

ここで、2024年10月の制度改正によって導入された「再加入制限」について触れておかなければなりません。現在のルールでは、一度解約した後に再加入した場合、その「再加入の日から2年間」に支払う掛金は経費(損金)として認められません。

以前の「裏技」が使えなくなった2026年の現実

かつては「累計800万円まで貯まったら一度解約して利益を出し、すぐに再加入してまたゼロから経費を作る」という手法が横行していました。しかし、現在は再加入後の2年間は税制上のメリットが「凍結」されます。

このため、安易に解約してしまうと、再び節税の道具として使えるようになるまでに長いブランクが生じてしまいます。今、求められているのは「一度入ったら、できるだけ解約せずに上限800万円の中でコントロールし続ける」という、より忍耐強い運用スタイルです。

2年間の「空白期間」をどう乗り切るか

もし、どうしても解約が必要になり、その後に再加入した場合は、最初の2年間は「最低額の5,000円」で運用することをお勧めします。経費にならない掛金を高く設定するメリットはほとんどありません。この期間は「再加入のカウントダウン期間」と割り切り、3年目から再び上限まで引き上げることで、効率的な節税を再開させることができます。

累計800万円に達した後の「待ちの戦略」

月20万円の積み立てを続けると、わずか3年4ヶ月(40ヶ月)で上限の800万円に達します。この「天井」にぶつかった後、どのような行動を取るべきでしょうか。

掛金の払い込みを停止して「寝かせる」

800万円に達した後は、掛金を支払う必要はありません。そのまま「解約」も「追加納付」もせず、寝かせておくだけで、連鎖倒産時の保障枠(800万円の10倍、最大8,000万円)を維持し続けることができます。

この状態は「いつでも800万円の現金を、税金を払わずに(経費相殺の準備ができていれば)引き出せる権利」を保有していることと同じです。本業が順調であれば、焦って解約する必要はありません。次に訪れる「大きな赤字」や「多額の経費支出」のタイミングまで、じっと待つのが最も賢い選択です。

一時貸付金制度を「キャッシュの還流」として使う

「800万円を寝かせておくのは資金効率が悪い」と感じる場合は、一時貸付金制度を利用して、積立金の最大95パーセント程度を借り入れることができます。

これは借金ではありますが、無担保・無保証で迅速に借りられるため、一時的な運転資金として活用し、余裕ができたら返済するというサイクルを作ることで、800万円という資産を眠らせずに事業に活用し続けることが可能です。

失敗しないための出口戦略シミュレーション

倒産防止共済を「やってよかった」と思えるかどうかは、解約時の処理で決まります。具体的な活用シーンをイメージしてみましょう。

パターン1:大規模な設備投資・リニューアルとぶつける

店舗の改装や新しい基幹システムの導入など、数百万単位の経費が発生する年に合わせて解約します。

例:システム導入で500万円の経費が発生。同じ年に500万円分を解約。 結果:解約による利益(雑収入)と導入費(経費)が相殺され、実質的な税負担をゼロにしたまま、積立金を投資資金として回収できます。

パターン2:業績不振・赤字の補填に使う

予期せぬ不況や受注減により、今期が赤字になりそうな時に解約します。

例:本業が300万円の赤字。ここで300万円分を解約。 結果:赤字と解約利益が相殺され、所得がゼロになります。過去に利益が出ていた時期に積み立てたお金で、苦しい時期のキャッシュフローを補いつつ、無駄な課税を避けることができます。

パターン3:役員退職金の原資とする

最も理想的な出口の一つです。経営者が引退する際、会社から支払う退職金と解約手当金をぶつけます。

例:退職金として800万円を支給。同時に800万円全額を解約。 結果:会社側は利益と経費が相殺され、追加の法人税は発生しません。受け取る個人側も、退職所得控除という非常に優遇された税制を利用できるため、手元に残る現金を最大化できます。

運用を迷わせないための「4つの鉄則」

加入後に混乱しないよう、以下の運用ルールを自社のマニュアルに加えてください。

- 【掛金の増減届出は早めに行う】:銀行窓口や郵送での手続きが必要なため、反映までに1〜2ヶ月かかります。決算間際ではなく、半期が終わった頃に検討を始めるのが理想です。

- 【積立累計額を「見える化」する】:決算書には積立額が載らない(経費処理している場合)ため、別で管理表を作るか、中小機構から届くハガキを必ずファイルにまとめてください。

- 【解約は「部分解約」を使い分ける】:全額解約するだけでなく、必要な分だけを解約して残りを運用し続けることも可能です。

- 【「再加入2年ルール」を絶対に忘れない】:一度解約のハンコを押す前に、向こう2年間の利益予測を再確認してください。

運用ルールを定着させるためのアクションステップ

最後に、あなたが今日から取り組むべき具体的な手順を示します。

ステップ1:直近の積立総額を確認する

中小機構のマイページ、または直近のハガキを確認し、「あと何ヶ月で800万円に達するか」をメモしてください。

ステップ2:今期の着地予想を出し、掛金の変更が必要か判断する

現在の利益水準を見て、月額を増やすべきか、あるいは減らして現金を温存すべきかを決めてください。

ステップ3:3年後の「大きな出費」をリストアップする

PCの買い替え、オフィスの更新、車両の購入、あるいは従業員の増員など。これらが「解約のチャンス」となります。

ステップ4:顧問税理士と「出口」について5分だけ話す

「倒産防止共済が〇〇万円貯まったら、あの投資の時に解約しようと思っている」と伝えてください。プロのアドバイスがあれば、より精緻なタイミング設定が可能になります。

倒産防止共済は、加入した瞬間からあなたの会社の「第2の財布」になります。この財布をただ膨らませるだけでなく、適切なタイミングで開け閉めする技術を磨くこと。それこそが、不安定なビジネス界を生き抜く経営者の「本当の力」となります。