小規模企業共済の出口戦略!損をしないための「共済事由」完全ガイド

個人事業主や中小企業経営者にとって、退職金代わりとして非常に心強い味方になるのが「小規模企業共済」です。掛金が全額所得控除になるという節税メリットに惹かれて加入した方も多いのではないでしょうか。しかし、この制度の真の価値は、出口である「受け取り時」にあります。

いざ事業を畳むときや役員を退任するとき、あるいは万が一のことがあったとき、手元にいくら戻ってくるのか。実は、小規模企業共済には「共済事由(きょうさいじゆう)」というルールがあり、どのような理由で辞めるかによって、受け取れる金額の計算方法や税金の扱いが大きく変わります。

「長く払ってきたから、いつ辞めても満額もらえるはず」と思い込んでいると、思わぬ落とし穴にはまってしまうかもしれません。特に、任意解約と廃業では、受け取り額に大きな差が出ることがあります。せっかく積み立てた大切な資産を、最大限有利な形で受け取るためには、この複雑なルールを正しく理解しておく必要があります。

今回は、小規模企業共済の「共済金」と「解約手当金」の違い、そしてケース別の受取額や税務上のメリットについて、どこよりも分かりやすく解説します。

出口のパターンで「もらえるお金」の種類が決まる

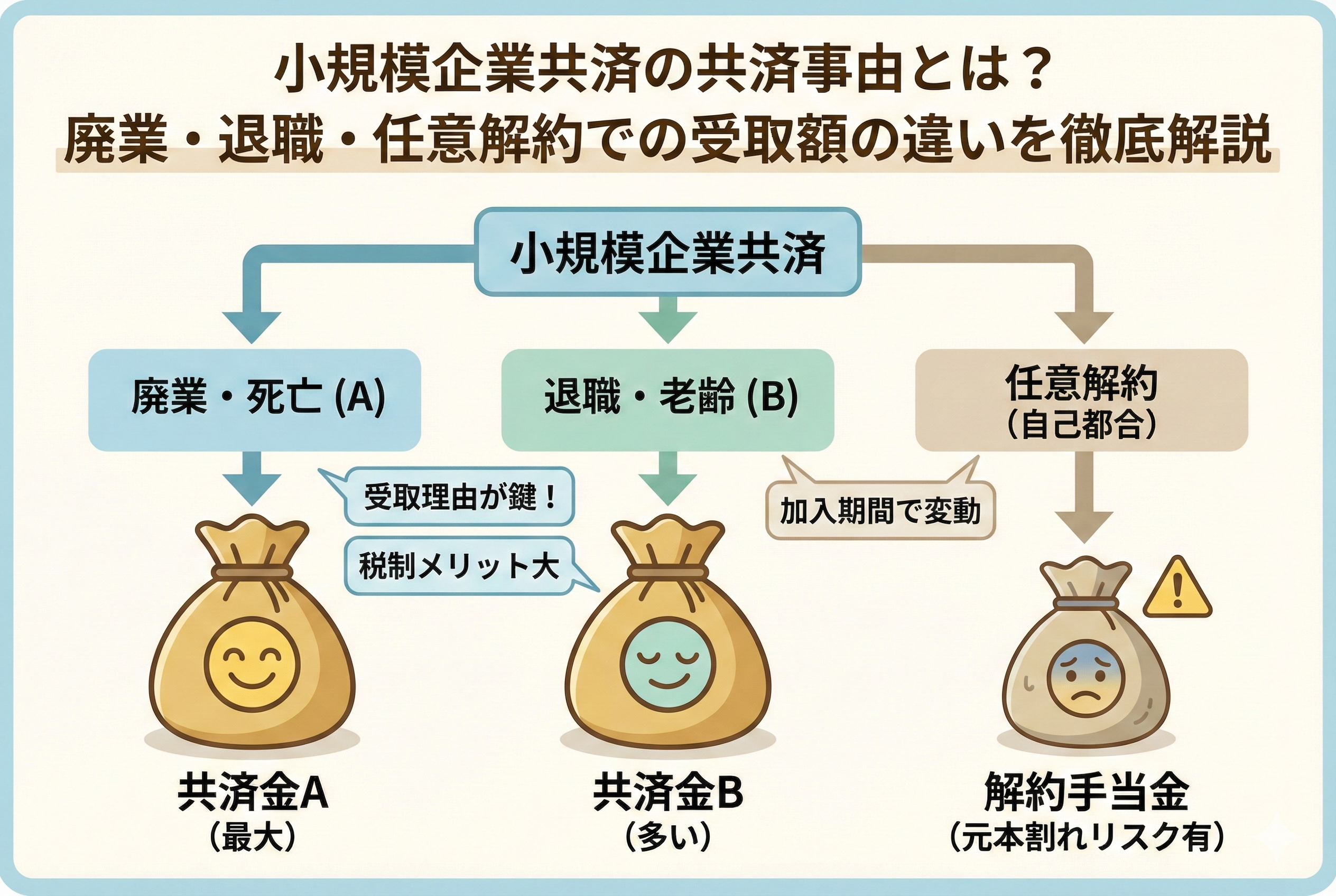

結論からお伝えすると、小規模企業共済の受け取りには、大きく分けて「共済金」と「解約手当金」の2種類が存在します。そして、最もお得で受取額が多くなるのは「共済金」として受け取るパターンです。

共済金には、さらに「共済金A」と「共済金B」という区分があり、廃業や退職といった「やむを得ない理由」で辞める場合に適用されます。これらは利息(予定利率)が付加された状態で支払われ、さらに税制面でも「退職所得」として扱われるため、手元に残る金額が最大化されます。

一方で、事業は続けているけれど資金が必要になったから解約する、といった「自己都合の解約」は「解約手当金」扱いとなります。この場合、加入期間が20年(240ヶ月)未満だと元本割れが発生するという厳しいルールがあります。

つまり、小規模企業共済を成功させる鍵は、「共済金」の受取条件を満たすタイミングで請求を行うこと、そして万が一の解約時にも20年以上の継続を目指すことに集約されます。

なぜ「辞める理由」がそれほどまでに重要なのか

なぜ、これほどまでに受け取りの理由が厳格に区分されているのでしょうか。それは、この制度が単なる貯蓄ではなく、「経営者のための退職金制度」として国が設計しているからです。

小規模企業の経営者やフリーランスには、会社員のような厚生年金の上乗せ分や、会社が用意してくれる退職金がありません。そのため、事業を廃止した後の生活を保障し、円滑な再起や老後を支えるという目的があります。

「共済金」は、いわば「満了した保険金」のような扱いです。そのため、国は「廃業」や「死亡」といった大きな人生の節目には、手厚い利息を付けて払い戻し、税金も安く済むように優遇しています。

一方で、事業を継続しながらの任意解約は、制度の趣旨から外れるため、「ペナルティ」として元本割れの可能性や、利息のカット、あるいは一時所得としての課税(退職所得より税負担が重くなる傾向)が課される仕組みになっています。この「事由による格差」を知らずに運用すると、出口で数百万単位の差が出てしまうこともあるのです。

受取額を左右する4つの区分と具体的な判定

具体的に、どのような状況がどの区分に該当するのか、詳細に見ていきましょう。ここを間違えると、申請書類を出す際に困惑することになります。

共済金A:最も手厚い保護が受けられるケース

「共済金A」は、事業そのものが消滅したときに支払われます。

- 個人事業主が「廃業」した場合

- 共同経営者が、個人事業主の廃業に伴い退任した場合

- 法人(会社)が「解散」した場合

- 共済契約者が「死亡」した場合

これらは、本人の意思に関わらず、あるいは事業を継続できない決定的な事態です。そのため、最も高い利率で計算された金額が支払われます。

共済金B:経営の一線から退くケース

「共済金B」は、事業は続くものの、本人がリタイアする場合に適用されます。

- 老齢給付(65歳以上で、15年以上掛金を納付している場合)

- 法人の役員が、疾病や負傷、または「正当な理由」で退任した場合

- 法人の役員が、65歳以上で退任した場合

老齢給付については、事業を続けていても65歳を超えていれば受け取れるという点がポイントです。ただし、基本的には「勇退」をサポートする区分です。

準共済金:立場が変わるケース

少し特殊なのが「準共済金」です。

- 法人の役員が、病気や高齢以外の理由で「自己都合退任」した場合

- 個人事業主が、配偶者や子に「事業譲渡」をして自分は引退した場合

- 個人事業主が「法人成り」をして、その会社の役員にならなかった場合

これらは廃業ではありませんが、それまでの立場を離れるため、共済金A・Bよりは若干少なくなりますが、解約手当金よりは有利な条件で受け取れます。

解約手当金:自己都合によるストップ

これがいわゆる「任意解約」です。

- 自分の意思で途中でやめる場合

- 掛金を12ヶ月以上滞納して、機構から強制解約された場合

- 法人成りをして、引き続き役員として加入できる権利があるのに、あえて加入し直さなかった場合

この「解約手当金」だけは、加入期間が240ヶ月(20年)を超えない限り、受け取れる金額がそれまでに支払った掛金の合計額を下回る(元本割れ)ことになります。

状況別:受け取りパターンと比較一覧

文字だけでは理解しづらい部分を、表に整理して比較してみましょう。ご自身が現在どの状況に近いか、将来どのタイミングで辞める可能性があるかを照らし合わせてみてください。

| 受取区分 | 主な該当ケース | 金額のイメージ | 税制上の扱い |

| 共済金A | 個人事業の廃業、契約者の死亡、法人の解散 | 最も多い(予定利率が高い) | 退職所得(死亡時は相続税) |

| 共済金B | 65歳以上での老齢給付、病気・怪我での役員退任 | 共済金Aと同等か、それに次ぐ多さ | 退職所得 |

| 準共済金 | 役員の自己都合退任、親族への事業承継 | A・Bよりは少ないが元本以上(12ヶ月以上納付時) | 退職所得 |

| 解約手当金 | 任意解約、機構による強制解約 | 20年未満は元本割れの可能性あり | 一時所得 |

このように、共済金A・B・準共済金として受け取ることができれば、一括受取なら「退職所得控除」が使えます。これは非常に強力な控除で、長年加入していれば受取額の大部分に税金がかからないというメリットがあります。

対して、解約手当金の場合は「一時所得」扱いとなります。一時所得は「(受取額 - 支払掛金 - 50万円)× 1/2」が課税対象となりますが、退職所得控除に比べると節税効果が薄くなるケースが多いです。

加入期間が受取額に与えるインパクト

小規模企業共済を運用する上で、絶対に意識しておかなければならない「数字」があります。それが「6ヶ月」「12ヶ月」「20年(240ヶ月)」です。

6ヶ月未満:掛け捨てのリスク

掛金を納付した期間が6ヶ月未満の場合、どの事由に該当しても共済金は1円も支払われません。つまり完全に「掛け捨て」になってしまいます。

12ヶ月未満:任意解約はゼロ

任意解約(解約手当金)をしたい場合、12ヶ月以上納付していないと、これまた1円も戻ってきません。ただし、この期間内に「廃業(共済金A)」や「死亡」となった場合は、それまでの掛金額に応じた共済金が支払われます。

20年(240ヶ月):元本割れの分岐点

任意解約をする場合、20年を境に景色がガラリと変わります。

- 240ヶ月未満:受け取れるのは掛金合計の80%〜100%未満。

- 240ヶ月ちょうど:掛金合計の100%が戻る。

- 240ヶ月超:100%を超え、運用益が上乗せされる。

逆に言えば、「廃業」であれば1年以上の加入があれば元本以上が戻ってきますが、「任意解約」は20年経たないと損をする仕組みです。もし、資金繰りが苦しくて解約を考えている場合は、解約するのではなく「契約者貸付制度」を利用して一時的にしのぎ、加入期間を稼ぐという戦略も検討すべきです。

受け取り方の選択:一括か、分割か、併用か

共済金の請求時には、受け取り方も選ぶことができます。これも税金に直結する重要な選択です。

- 一括受取「退職所得」として扱われます。勤続年数(加入年数)に応じた控除枠が大きく、最も一般的な選択肢です。

- 分割受取(年金方式)「公的年金等控除」が適用される「公的年金等の雑所得」として扱われます。10年または15年にわたって受け取ります。65歳以上などの条件があります。

- 一括と分割の併用一部を退職金として一括で受け取り、残りを年金として受け取る方法です。

どちらが得かは、その時の他の収入(公的年金や他の退職金)の状況によります。一般的には、退職所得控除を使い切れる「一括受取」の方が、税務上のメリットを実感しやすいと言われています。

メリットを最大化するための賢い立ち回り

小規模企業共済は、入口(節税)と出口(受取)の両方で得をして初めて完成する制度です。損をしないための具体的なアクションをまとめました。

1. 廃業届を出す前に「共済金A」の条件を確認する

個人事業主の方が、事業をやめるからといって、適当に解約手続きをしてはいけません。必ず「廃業」を理由とした請求を行うようにしてください。税務署に提出した廃業届の控えなど、証明書類が必要になりますが、それだけで受取額が大きく変わります。

2. 法人成りする際は手続きを怠らない

個人事業主から株式会社などに組織変更する場合、そのまま共済を解約してしまうと「任意解約」扱いになりかねません。新会社の役員として「同一人特例」という手続きをすれば、加入期間を引き継ぐことができます。これにより、将来の「20年ルール」もクリアしやすくなります。

3. 掛金の減額・増額を柔軟に使い分ける

「毎月の支払いがきついから解約しよう」と考える前に、掛金を最低額(月5,000円)まで減らすことを検討してください。加入期間さえ継続していれば、将来「共済金」として受け取れる権利を維持できます。逆に、利益が出ている年は上限の7万円まで増額し、節税効果を高めつつ、出口の元本を増やすのが鉄則です。

4. 20年というマイルストーンを常に意識する

もし任意解約を検討せざるを得ない状況になっても、あと1年で20年になるのであれば、なんとか踏ん張る価値があります。240ヶ月という数字は、この制度における最大の「損益分岐点」です。

後悔しないための出口戦略を今すぐ描こう

小規模企業共済は、加入していること自体が素晴らしいリスクヘッジです。しかし、その恩恵をフルに受けられるかどうかは、出口での「共済事由」の選択にかかっています。

「共済事由」とは、単なる事務手続き上の理由ではありません。あなたがこれまで積み上げてきた努力を、どのような形で労うかを決める重要な定義です。廃業、退職、あるいは長寿のお祝い。それぞれのシーンに合わせた最適な受け取り方を選ぶ準備は、早ければ早いほど良いでしょう。

まずは、現在の自分の加入月数を確認してみてください。管理画面や送られてくる「掛金納付状況等のお知らせ」をチェックし、「あと何年で240ヶ月に到達するか」「今やめたらどの区分になるか」を把握することから始めましょう。

もし、ご自身の状況が複雑で、どの受取区分になるか判断に迷う場合は、専門家や中小機構の相談窓口を活用することをお勧めします。大切な退職金を1円でも多く残すために、今日から出口を意識した運用を心がけていきましょう。

次は、具体的な受取額のシミュレーションや、一括受取時の退職所得控除の計算方法について詳しく確認してみませんか?