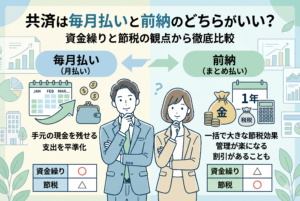

共済制度は経営者の強い味方

中小企業の経営者や個人事業主にとって、将来の資金準備や万が一のリスクに備えることは欠かせません。そこで活用できる制度のひとつが「共済」です。

代表的な共済としては、以下のようなものがあります。

- 小規模企業共済:個人事業主や中小企業経営者が廃業・退職時に受け取れる「退職金」制度

- 倒産防止共済(経営セーフティ共済):取引先倒産時に資金を借りられる仕組み

- 中小企業退職金共済(中退共):従業員の退職金制度をサポート

いずれも税制上のメリットが大きく、掛金の全額控除や損金算入が可能であるため、節税効果と資金準備を同時に実現できる制度です。

しかし、経営者や個人事業主が悩むのは「いつ加入するのがベストか?」という点です。加入時期を誤ると、思ったほどのメリットが得られない場合があります。

加入時期を間違えると損をする可能性

共済制度は、加入すればすぐにメリットが得られるわけではありません。節税効果や受取時の優遇、解約返戻金の有無などは「加入期間」によって変わるため、タイミングを考えずに加入すると以下のようなデメリットが生じることがあります。

- 掛金を短期間で解約すると元本割れする(小規模企業共済)

- 利益が出ていない年度に加入しても節税効果が薄い

- 将来の受取時に控除を十分に活用できない可能性がある

つまり「共済は長く続けるほどメリットが大きい」ため、加入時期をどう選ぶかで将来の差は大きく広がります。

加入のベストタイミングはいつか

結論からいえば、共済に加入するベストタイミングは次の3つの条件を満たすときです。

- 利益が出ている年度

- 掛金を損金や所得控除にできるため、節税効果が最大化する。

- 事業が安定して継続見込みがあるとき

- 掛金を長期的に払い続けることが前提となるため、安定した収益基盤が必要。

- 将来のライフプランが見えてきたとき

- 廃業・退職・事業承継などの見通しを持って加入すれば、受取時の税制優遇を最大限活かせる。

これらを満たした時期に加入することで、解約リスクを減らしつつ、節税効果と資金準備を両立できるのです。

加入時期が重要となる理由

なぜここまで加入時期が重要なのでしょうか。その理由を整理すると以下の通りです。

税制優遇は加入期間で差が出る

小規模企業共済では、掛金を払った年から所得控除が受けられますが、短期解約では元本割れするため「最低でも20年以上加入を続けること」が推奨されます。加入が遅ければ遅いほど、老後資金として積み上げられる金額も少なくなり、退職金としてのメリットを享受しにくくなります。

解約返戻金の有無と水準が違う

倒産防止共済は40か月以上掛金を払わなければ返戻金が受け取れません。加入時期が遅れると、この返戻要件を満たすまでの期間が延びてしまうため、資金戦略の柔軟性が下がります。

節税効果は利益水準に左右される

利益が出ていない年度に掛金を支払っても、節税メリットは薄いかゼロです。逆に黒字年度に加入すれば、課税所得を圧縮して法人税・所得税・住民税を軽減できます。

個人事業主にとってのベストタイミング

開業から数年以内で黒字が安定したとき

個人事業主は開業初年度から数年間は赤字や利益の変動が大きいケースが少なくありません。

この段階で無理に共済に加入しても、節税メリットを十分に活かせなかったり、資金繰りを圧迫したりする恐れがあります。

安定して黒字を出せるようになった時期が、小規模企業共済に加入するベストタイミングです。掛金は全額所得控除となるため、所得税や住民税の負担を抑えつつ、将来の退職金を積み立てられます。

事業が順調で老後資金準備を始めたいとき

自営業者は会社員のように企業年金や退職金制度がないため、自力で老後資金を準備する必要があります。

小規模企業共済は「自営業者の退職金」と呼ばれる制度なので、国民年金やiDeCoなどと合わせて老後資金対策を本格化させたいときが加入の好機です。

青色申告特別控除をフル活用できるようになったとき

青色申告特別控除と小規模企業共済を組み合わせると、課税所得を大きく圧縮できます。

例えば、青色申告控除65万円+小規模企業共済掛金84万円(7万円×12か月)=149万円が所得から差し引ける計算です。

節税を最大化したいときは、共済加入を検討する価値があります。

法人経営者にとってのベストタイミング

法人が黒字経営になったとき

法人の代表者(役員)も小規模企業共済に加入できます。役員報酬を受け取っている場合、その掛金を「役員本人の所得控除」として扱えるため、役員個人の所得税・住民税を軽減できます。

したがって、法人が黒字で安定し、役員報酬も一定額を受け取れるようになった時点が加入の目安です。

退職金準備を計画し始めたとき

法人経営者は退職金を受け取る際、会社からの退職金だけでなく小規模企業共済の共済金も受け取ることが可能です。退職所得控除を適用すれば税金も大きく抑えられます。

そのため、将来の退職金準備を考え始めた段階で加入しておくと、長期間にわたり積立を行い、控除枠を最大限活用できます。

法人税の節税対策と合わせるとき

法人経営者の場合、会社では法人保険や倒産防止共済などを活用して法人税の節税を行い、個人では小規模企業共済を使って所得税・住民税を節税するという二重の節税戦略が取れます。

法人と個人双方で税負担をコントロールしたいタイミングが、共済加入の好機となります。

加入タイミングを見極めるチェックリスト

以下のチェック項目を参考にすれば、自分が「今、共済に加入すべき時期かどうか」を判断しやすくなります。

| チェック項目 | 該当すればベストタイミング |

|---|---|

| 事業が黒字化して安定している | ✔ |

| 毎年の税負担が重く感じる | ✔ |

| 老後資金準備を始めたい | ✔ |

| 退職金制度がない(個人事業主・経営者) | ✔ |

| 青色申告特別控除を使っている | ✔ |

| 法人経営で役員報酬を受け取っている | ✔ |

複数項目に該当する場合は、すぐにでも加入を検討する価値があります。

加入が遅れることで生じるデメリット

老後資金の積立額が減る

小規模企業共済は月額1,000円〜7万円まで自由に掛金を設定できますが、加入期間が長いほど積立総額が大きくなります。

例えば、月5万円を20年積み立てると 1,200万円 ですが、10年しか加入しなければ 600万円 にしかなりません。

単純に積立額が減るだけでなく、退職所得控除の恩恵も縮小するため、節税効果まで減少してしまいます。

元本割れリスクを回避できない

小規模企業共済や倒産防止共済は、一定の加入期間を経過しないと解約時に元本割れします。

- 小規模企業共済 → 20年以上で退職所得控除を最大限に活用可能

- 倒産防止共済 → 40か月以上掛金を払わないと返戻金なし

加入が遅れれば遅れるほど、これらの条件をクリアするのが難しくなり、将来の資金受取時に損をする可能性が高まります。

節税効果を逃す

小規模企業共済の掛金は所得控除、倒産防止共済の掛金は損金算入が認められます。

つまり、共済に加入しない年度は節税機会を逃しているともいえます。特に黒字年度で加入していない場合、本来減らせたはずの税金を余計に払っていることになります。

早期加入のメリット

長期積立で老後資金が大きくなる

例えば、30歳から月額3万円で30年間積み立てた場合の総額は 1,080万円。

40歳から同じ金額を積み立てても20年間で 720万円 しか貯まりません。

10年の違いで 360万円もの差 が生まれるのです。

税制優遇を長く活用できる

小規模企業共済は掛金全額が所得控除の対象です。

- 月額7万円の場合 → 年間84万円が控除

- 所得税率30%の人なら、年間で 約25万円の節税効果

20年間続ければ 約500万円の節税効果 に相当します。加入が遅れれば、この効果を享受できる年数が減ってしまいます。

ライフプランに合わせた柔軟な対応が可能

早く加入しておけば、将来の退職や事業承継などライフイベントに合わせて共済金を受け取れる時期の選択肢が広がります。

- 退職金の原資として受け取る

- 老後生活の生活費に充てる

- 廃業時の整理資金に使う

このように、早期加入は「選択肢を広げる」ことにつながります。

シミュレーション比較:加入時期の違い

| 加入開始年齢 | 掛金(月額) | 積立年数 | 積立総額 | 節税効果(概算) |

|---|---|---|---|---|

| 30歳 | 5万円 | 30年 | 1,800万円 | 約750万円 |

| 40歳 | 5万円 | 20年 | 1,200万円 | 約500万円 |

| 50歳 | 5万円 | 10年 | 600万円 | 約250万円 |

※節税効果は所得税・住民税率30%で計算

この表からも分かるように、加入年齢が早いほど積立総額・節税効果ともに大きくなるため、「早ければ早いほど有利」という結果になります。

共済を先延ばしにするリスクまとめ

- 老後資金が十分に貯まらない

- 元本割れリスクを避けられない

- 節税効果を毎年逃す

- 将来の選択肢が狭まる

つまり、共済加入は「迷っている時間が一番の損」と言えます。

共済加入の最終的な結論

共済制度は、自営業者や中小企業経営者にとって「税制優遇を受けながら老後資金やリスク対策を行える仕組み」です。

しかし、その効果を最大化できるかどうかは「加入のタイミング」によって大きく左右されます。

- 黒字が安定したときに加入すれば、掛金控除を活かして節税効果を最大化できる。

- 早期加入すれば長期間の積立により、老後資金や退職金の準備が十分に可能。

- 解約条件を満たすまでの時間が確保できるため、元本割れリスクを避けられる。

結論として、共済への加入は「できるだけ早く、事業が安定して黒字を出し始めた段階で行う」のがベストです。

経営者・個人事業主が取るべき具体的な行動

1. 自分の事業の黒字化状況を確認する

- 安定して利益を出せているか

- 税負担が増えていないか

この2点をチェックし、節税メリットを得られる状況かどうかを判断しましょう。

2. 共済制度ごとの目的を整理する

- 小規模企業共済:経営者本人の退職金・老後資金準備

- 倒産防止共済:取引先倒産リスクに備え、資金繰り安定を確保

- 中退共:従業員退職金制度の整備

事業とライフプランの両方を考え、最もニーズに合った制度を選びましょう。

3. 加入を先延ばしにしない

共済は「加入してからの時間」が価値を生みます。

- 退職所得控除

- 解約返戻金の条件

- 長期積立による資金形成

これらはすべて「加入期間の長さ」が前提となります。

4. 税理士や専門家に相談する

- 加入時期の最適化

- 掛金額の設定

- 他の制度(iDeCo、法人保険など)との組み合わせ

これらを総合的に判断するには専門家の助言が不可欠です。

まとめ

共済に加入するベストな時期は「できるだけ早く、黒字が安定したとき」です。

加入が遅れると、老後資金や退職金の積立が不足し、節税効果も小さくなってしまいます。

一方で、早期に加入すれば「長期積立」「節税効果」「税制優遇」のすべてを最大限に享受できます。

迷っている経営者・個人事業主は、まず事業の収支を確認し、掛金を無理なく支払える水準で今すぐ検討を始めましょう。