副業フリーランスにも必要な「保障」と「将来の備え」

近年、副業やフリーランスという働き方が急速に広がっています。特に在宅ワークやスキルを活かした仕事は、会社員としての本業と両立できるため、収入の柱を増やす手段として注目されています。

しかし、フリーランスとしての収入は安定しにくく、将来への備えや万が一のリスク対策が欠かせません。

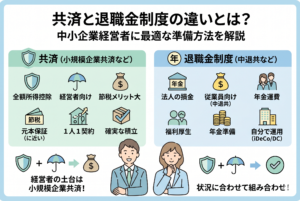

そこで注目されるのが共済制度です。

共済は、同じ職業や団体の仲間同士が掛金を出し合い、病気・ケガ・廃業・老後などのリスクに備える仕組みで、営利目的の保険会社が運営する民間保険とは性質が異なります。

特に、副業フリーランスでも加入できる共済は、節税しながら将来に備えられる点で魅力的です。本記事では、どのような共済制度が使えるのか、そのメリット・注意点・活用方法を詳しく解説します。

副業やフリーランスが抱える4つのリスク

副業やフリーランスという働き方には、次のような課題があります。

- 社会保険の保障が薄い

会社員のような厚生年金や健康保険の充実した保障を受けられない場合が多い。 - 収入の変動リスクが高い

受注状況や景気によって収入が上下するため、生活資金や老後資金の計画が立てにくい。 - 退職金制度がない

自分で積立をしない限り、老後資金が不足しやすい。 - 節税の仕組みを使わないと税負担が重くなる

事業所得や雑所得として申告する場合、所得税・住民税に加えて国民健康保険料にも影響。

このような課題を放置すると、万が一の病気や収入減少時に生活が苦しくなったり、老後資金が足りなくなる可能性があります。

そこで、低コストで税制優遇も受けられる共済制度が、有効な解決策になり得ます。

副業フリーランスでも使える代表的な共済制度3選

副業フリーランスでも使える代表的な共済制度は、次の3つです。

- 小規模企業共済

個人事業主や小規模な会社役員が加入でき、掛金全額が所得控除になる「経営者の退職金制度」。 - 中小企業倒産防止共済(経営セーフティ共済)

取引先の倒産や急な資金繰り悪化に備える制度。掛金は全額経費算入可能。 - 都道府県民共済・全労済などの生活保障型共済

病気・ケガ・死亡保障を低コストで確保できる生活共済。

この中でも、小規模企業共済は副業フリーランスにとって特に魅力的で、節税効果と老後資金の準備を同時に実現できます。

共済制度を活用すべき3つの理由

税制優遇が大きい

共済制度の大きな魅力は、掛金が全額所得控除または経費算入できることです。

例えば、小規模企業共済では掛金(月1,000円〜7万円)全額が「小規模企業共済等掛金控除」として所得控除になります。

これにより、所得税・住民税・国民健康保険料の負担が減ります。

【節税効果の例】

年間掛金 84万円(毎月7万円)を拠出し、所得税率20%・住民税10%の場合

コピーする編集する84万円 ×(20% + 10%)= 25万2,000円の節税効果

つまり、毎年約25万円の税負担が軽くなり、その分を老後資金として積み立てられることになります。

老後資金や廃業時の備えになる

会社員は退職金制度がありますが、副業フリーランスには基本的にありません。

小規模企業共済は「経営者の退職金制度」と呼ばれ、廃業時や満期到達時に共済金を受け取れます。

受取方法も一時金・分割・併用から選べ、退職所得控除や公的年金等控除が使えるため、受取時の税負担も軽くできます。

副業収入規模でも加入可能な制度がある

小規模企業共済は、原則として個人事業の開業届を出しているか、法人役員であることが条件ですが、副業でも開業届を出せば加入可能です。

また、生活保障型共済(都道府県民共済など)は開業届不要で加入できるため、副業レベルの収入規模でも利用できます。

副業フリーランスが活用できる共済制度の具体例

小規模企業共済

小規模企業共済は、個人事業主や小規模な法人役員が加入できる「経営者の退職金制度」です。

掛金は月1,000円〜7万円の範囲で自由に設定でき、掛金全額が所得控除の対象になります。

廃業や65歳到達などのタイミングで共済金を受け取れ、受取時には退職所得控除や公的年金等控除が適用されます。

加入条件

- 個人事業主(開業届提出済み)

- 法人役員(会社規模の条件あり)

- 常時使用する従業員数が20人以下(商業・サービス業は5人以下)

メリット

- 掛金全額が所得控除

- 受取時に税制優遇あり

- 掛金額の増減・停止が可能(資金繰りに合わせやすい)

注意点

- 任意解約だと元本割れの可能性あり

- 12か月未満の掛金納付では解約金がない

中小企業倒産防止共済(経営セーフティ共済)

取引先が倒産した場合や急な資金ショックが発生した際に、無担保・無保証で借入ができる制度です。

掛金は月5,000円〜20万円までで、全額を経費算入できます。

加入条件

- 個人事業主または法人

- 最近1年以上継続して事業を行っていること

- 一定数以上の取引先を有すること(業種により異なる)

メリット

- 掛金全額が経費算入でき、節税効果大

- 掛金総額の10倍まで無担保・無保証で借入可能

- 解約時には掛金が戻る(40か月以上で全額返還)

注意点

- 借入は将来返済が必要

- 解約手続きや借入条件に制限あり

生活保障型共済(都道府県民共済・全労済など)

病気・ケガ・死亡時の保障を、低コストで提供する共済です。

月1,000〜3,000円程度で加入でき、副業収入規模でも負担が軽いのが特徴です。

加入条件

- 居住地域に住所があること

- 年齢制限(多くは60〜65歳まで新規加入可能)

メリット

- 掛金が安く、シンプルな保障内容

- 健康状態の告知が比較的ゆるやか

- 副業や本業の有無を問わず加入可能

注意点

- 掛金は所得控除にならない場合が多い(生命保険料控除の対象になる場合あり)

- 保障額は民間保険より少なめ

副業フリーランスにおける活用シミュレーション

ケース1:副業収入が年間120万円の場合

- 小規模企業共済に月2万円加入 → 年間24万円の所得控除

- 所得税10%・住民税10%なら年間約4.8万円の節税

- 将来の退職金資金として積み立て可能

ケース2:副業収入が年間300万円の場合

- 小規模企業共済に月3万円加入 → 年間36万円の所得控除

- 中小企業倒産防止共済に月1万円加入 → 年間12万円の経費算入

- 合計48万円の課税所得減少で、所得税・住民税合わせて約9.6万円節税

副業フリーランスが共済制度を活用するためのステップ

ステップ1:目的を明確にする

共済制度といっても、老後資金準備・資金繰りリスク対策・生活保障など目的はさまざまです。

まずは、次のどれを優先するかを決めましょう。

- 節税しながら老後資金を作りたい → 小規模企業共済

- 取引先リスクに備えたい → 中小企業倒産防止共済

- 病気やケガへの備えを低コストで確保したい → 生活保障型共済

ステップ2:加入条件を満たしているか確認

制度ごとに加入資格があります。

特に副業の場合、開業届の提出が必要な共済と不要な共済があるので注意しましょう。

| 制度名 | 開業届 | 所得控除/経費 | 加入年齢制限 |

|---|---|---|---|

| 小規模企業共済 | 必要 | 所得控除 | なし |

| 倒産防止共済 | 原則必要 | 経費算入 | なし |

| 生活保障型共済 | 不要 | 保険料控除(対象外の場合あり) | 制度による |

ステップ3:掛金額を決める

掛金は無理のない範囲で設定します。

特に副業の場合、本業の収支と合わせて家計に影響がない金額を選びましょう。

- 小規模企業共済:月1,000円〜7万円

- 倒産防止共済:月5,000円〜20万円

- 生活保障型共済:月1,000円〜3,000円程度

ステップ4:申込み手続きを行う

- 小規模企業共済:商工会議所・金融機関・共済事務所で申込み

- 倒産防止共済:商工会議所・金融機関などで申込み

- 生活保障型共済:インターネットや郵送で申込み可能(自治体による)

ステップ5:毎年の見直しを行う

収入状況や事業規模に合わせて掛金を増減し、ライフプランに合った形で継続します。

特に共済は長期運用が前提なので、毎年の節税額と将来の受取額を確認すると効果的です。

共済制度活用の注意点チェックリスト

- 解約条件と元本割れの有無を事前に確認したか

- 掛金が生活費を圧迫しない金額になっているか

- 税制優遇の仕組みを理解しているか

- 本業の社会保険・退職金制度とのバランスを考えているか

- 受取時の課税方法(退職所得・雑所得など)を把握しているか

まとめ

副業フリーランスにとって共済制度は、**「節税しながら将来に備えられる」**優れた仕組みです。

特に小規模企業共済は老後資金づくりに直結し、倒産防止共済や生活保障型共済は事業リスクや生活保障をカバーできます。

まずは目的を明確にし、自分の働き方や収入規模に合った制度を選び、長期的な視点で活用していきましょう。

記事の総まとめ

副業フリーランスは、本業の会社員とは異なり、社会保障や退職金制度が不十分なことが多く、収入も不安定になりがちです。

こうしたリスクに備えるためには、共済制度を上手に活用することが重要です。

本記事では、以下の流れで解説しました。

- 副業やフリーランスが抱える4つのリスク

- 副業でも利用できる代表的な共済制度(小規模企業共済・倒産防止共済・生活保障型共済)

- 共済を活用すべき理由(節税・老後資金準備・加入のしやすさ)

- 制度ごとの具体例と加入条件・メリット・注意点

- 実際の活用シミュレーション

- 制度選びの手順と加入の流れ、注意点チェックリスト

副業フリーランスが取るべき次の一歩

- 目的の明確化

老後資金・事業リスク・生活保障のどれを優先するか決める。 - 加入条件の確認

開業届の有無や年齢条件を確認する。 - 無理のない掛金設定

本業収入と合わせて負担にならない金額にする。 - 長期的な運用計画

解約条件や将来の受取方法も視野に入れて、計画的に積み立てる。

共済制度活用で得られる未来

- 節税しながら資産形成ができる

- 万が一の収入減少や廃業にも対応できる

- 低コストで生活保障を確保できる

副業フリーランスにとって共済制度は、単なる保険や貯蓄以上に、経営者としての安心と将来の安定を手に入れるための重要な武器になります。