共済掛金の取り扱いを間違えると税務調査で否認される可能性も

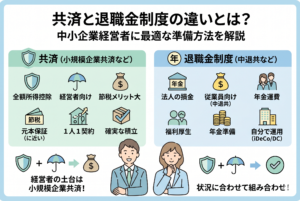

共済制度は、中小企業や個人事業主の資金繰りや将来の備えに役立つ制度です。小規模企業共済、倒産防止共済(経営セーフティ共済)、中小企業退職金共済など、多様な種類があり、掛金の税務上の取り扱いが異なります。

しかし、

- 「共済の掛金は全額経費になると思っていた」

- 「掛金を経費にしていたら、税務署から否認された」

という事例も少なくありません。

正しい損金算入の可否を理解しておかないと、節税どころか追徴課税のリスクがあります。

経費になる共済とならない共済、その線引きは?

共済といっても、制度ごとに掛金の損金算入可否は異なります。

特に混乱が生じやすいのは次の3つの理由です。

- 制度の種類ごとに税務上の取り扱いが違う

- 法人と個人事業主で損金算入の可否が異なる

- 受取時の課税関係が制度ごとに複雑

さらに、加入目的や契約者・受取人の設定によっても税務判断が変わるため、「同じ共済」という理由だけで一律に経費にできるわけではありません。

損金算入できるかは制度・契約形態・支払者によって変わる

共済の掛金が経費(法人の場合は損金、個人事業主の場合は必要経費)になるかは、以下の3つのポイントで判断されます。

| 判断ポイント | 説明 |

|---|---|

| 制度の種類 | 小規模企業共済・倒産防止共済・中退共などは損金算入可能だが、任意加入の生命保険型共済は制限あり |

| 契約者・受取人 | 法人契約か個人契約か、受取人が誰かによって取り扱いが変わる |

| 掛金の性質 | 事業継続や退職金準備目的なら経費計上可、個人保障目的なら不可 |

税務上の「経費」の定義と共済の位置づけ

税務上、経費にできるのは「その年度の収入を得るために直接必要な費用」に限られます。

共済の掛金は将来のリスク対応や福利厚生費として位置づけられるため、事業活動に関連性が認められれば経費計上できます。

共済の分類と税務上の基本的な考え方

以下に主な共済制度と経費算入可否をまとめます。

| 共済の種類 | 加入主体 | 掛金の損金算入可否 | 主な根拠 |

|---|---|---|---|

| 小規模企業共済 | 個人事業主・小規模法人役員 | 全額必要経費(個人)/損金不算入(法人) | 所得税法第69条 |

| 倒産防止共済(経営セーフティ共済) | 法人・個人事業主 | 全額損金算入可 | 租税特別措置法第65条の11 |

| 中小企業退職金共済(中退共) | 法人・個人事業主 | 全額損金算入可 | 所得税法第37条・法人税法第22条 |

| 任意の生命保険型共済 | 法人・個人事業主 | 契約形態により一部損金算入 | 法人税法施行令第54条 |

損金算入できるケースとできないケースの違い

損金算入できるケース

- 事業活動に直接関連している場合

- 倒産防止共済の掛金は、取引先倒産による売掛金回収不能のリスクに備えるものであり、明確に事業と関連しています。

- 中小企業退職金共済(中退共)は、従業員退職金制度として福利厚生費に該当します。

- 法律や制度上で明確に経費計上が認められている場合

- 小規模企業共済は個人事業主に限り、掛金が「小規模企業共済等掛金控除」として所得控除の対象になります(経費ではないが、課税所得を減らす効果は同等)。

- 契約者と受取人が事業または法人である場合

- 受取人が個人(経営者本人)だと、法人契約であっても経費算入が制限されることがあります。

損金算入できないケース

- 個人的な保障目的の場合

- 共済型の生命保険や医療保険で、受取人が本人や家族の場合は、事業関連性が認められず経費になりません。

- 法人契約だが、将来の解約返戻金が個人に帰属する場合

- 退職金として支給する場合は、支給時に損金算入する取り扱いが原則であり、掛金支払時に損金算入できません。

- 契約内容が福利厚生費と認められない場合

- 社長1人だけが加入している共済は福利厚生とは言い難く、経費にできない可能性が高いです。

制度別の損金算入可否と根拠

小規模企業共済

- 対象:個人事業主、または法人役員(常勤・非常勤問わず)

- 経費計上:個人事業主 → 経費ではなく所得控除扱い(効果は同等)

- 法人の場合:掛金は経費にならず、役員個人が控除可能

- 根拠:所得税法第69条(小規模企業共済等掛金控除)

倒産防止共済(経営セーフティ共済)

- 対象:法人・個人事業主

- 経費計上:掛金月額20万円まで全額損金算入可

- 特徴:積立限度額は800万円。解約時は返戻金が益金算入される。

- 根拠:租税特別措置法第65条の11

中小企業退職金共済(中退共)

- 対象:法人・個人事業主

- 経費計上:全額損金算入可(福利厚生費)

- 特徴:従業員の退職金準備を外部機関に委託する制度

- 根拠:所得税法第37条、法人税法第22条

任意型生命保険共済

- 対象:法人・個人事業主

- 経費計上:契約形態により1/2損金・全額損金・資産計上など異なる

- 注意点:受取人・保険期間・解約返戻金の有無により判定

- 根拠:法人税法施行令第54条

ケーススタディで学ぶ損金算入判断

ケース1:個人事業主Aさんの小規模企業共済

- 状況:年商1,200万円、利益300万円。将来の廃業に備えて月3万円を小規模企業共済に加入。

- 判断:経費にはならないが、小規模企業共済等掛金控除として年間36万円を所得から控除でき、所得税・住民税が軽減。

- 効果:税率20%の場合、年間約7.2万円の節税効果。

ケース2:法人B社の倒産防止共済加入

- 状況:売上3億円、取引先100社。経営リスクに備え月20万円を積立。

- 判断:掛金全額を当期の損金に算入可能。

- 効果:年間240万円の損金算入で法人税率30%なら約72万円の節税。解約時には返戻金が益金になるため、資金繰りと節税のタイミング戦略が重要。

ケース3:法人C社が社長だけを対象に生命共済加入

- 状況:社長一人だけが加入する終身型共済。受取人は社長の家族。

- 判断:事業関連性が乏しく、福利厚生費として認められないため損金算入不可。

- 対応策:従業員も含めた全員加入、または退職金規程を整備し退職金準備金として扱う方法を検討。

ケース4:中小企業退職金共済を導入

- 状況:従業員10名の法人。全員を対象に月額1万円の掛金を負担。

- 判断:掛金全額が福利厚生費として損金算入可能。

- 効果:年間120万円の損金算入。従業員定着率向上にも寄与。

実務での判断手順と注意点

1. 加入前に契約形態を確認

- 契約者は誰か?(法人か個人か)

- 受取人は誰か?(法人・従業員・経営者個人)

- 給付金の使途は?(事業資金・退職金・生活費)

2. 制度ごとの税務取扱いを事前に把握

| 制度名 | 損金算入可否 | 根拠条文 | 特記事項 |

|---|---|---|---|

| 小規模企業共済 | 経費不可(所得控除) | 所得税法69条 | 個人事業主・役員対象 |

| 倒産防止共済 | 全額損金 | 租税特別措置法65条の11 | 解約時益金算入 |

| 中退共 | 全額損金 | 法人税法22条 | 従業員対象 |

| 任意型生命共済 | 契約形態により異なる | 法人税法施行令54条 | 受取人次第 |

3. 税理士と事前相談

- 共済は長期契約になることが多く、解約時の税負担を見据えた設計が必須。

- 契約内容が複雑な場合、税務上の取扱いを契約前に確認することで、後からの修正リスクを防げます。

4. 帳簿処理のポイント

- 損金算入できる共済は「福利厚生費」や「保険料」として処理。

- 所得控除対象の場合は、経費計上せず「事業主貸」や「役員貸付金」で処理し、確定申告時に控除反映。

5. 解約時の資金計画

- 倒産防止共済や任意型共済は解約返戻金が益金算入されるため、解約年度の利益が急増し税額が跳ね上がる恐れあり。

- 計画的に解約年度の経費計上を増やす、または損失のある年度に解約する戦略が有効。

まとめ:共済掛金の損金算入は制度と契約内容次第

共済掛金が経費になるかどうかは、制度の種類・契約形態・受取人によって大きく異なります。

- 小規模企業共済 → 経費不可、所得控除対象

- 倒産防止共済 → 全額損金算入可、解約時は益金

- 中小企業退職金共済 → 全額損金算入可

- 任意型生命共済 → 契約内容により損金算入可否が変わる

損金算入できる場合は当期の法人税・所得税の負担を軽くできますが、将来の受取時に課税されるケースも多く、短期的な節税効果だけを見て判断するのは危険です。

特に法人経営者や個人事業主の場合、解約タイミングの税負担・資金繰りへの影響を事前に見通しておくことが重要です。

最後に

共済は**「保障」「貯蓄」「節税」**の3つの側面を持つ制度です。加入前に税務上の扱いを正しく理解し、事業計画やライフプランに合わせて活用することで、長期的に安定した資金管理と税務戦略が可能になります。

不明点や判断に迷う場合は、契約前に税理士や社会保険労務士などの専門家に相談し、将来の税負担や事業環境の変化も見越したプランニングを行いましょう。