経営者が直面する「借入金」という目に見えない重圧

多くの経営者にとって、銀行からの融資は日常的な光景かもしれません。運転資金の確保や設備投資のために数千万円、時には億円単位の借入を行うことは、事業成長の証でもあります。しかし、その借入金には常に「経営者の信用」という担保が紐付いています。

特に中小企業の場合、代表者個人が「連帯保証人」となっているケースが依然として多く見られます。これは、会社の債務がそのまま経営者個人の債務でもあることを意味します。元気なうちは「事業で稼いで返せばいい」と楽観視できますが、もし経営者が病気や事故で突然この世を去ったとしたら、その借入金はどうなるでしょうか。

残された家族や後継者は、悲しみに暮れる間もなく、多額の債務返済という現実に直面することになります。経営者がいなくなったことで事業の収益性が落ちれば、銀行は債権回収を急ぐかもしれません。このような「最悪のシナリオ」を想定し、事前に対策を講じておくことは、経営者としての最低限の責任といえます。

「期限の利益の喪失」が招く事業破綻の引き金

なぜ、経営者の万が一がそれほどまでに危険なのか。その最大の理由は、銀行との金銭消費貸借契約に含まれる「期限の利益の喪失」という条項にあります。

通常、借入金は数年から十数年かけて分割で返済していく権利(期限の利益)があります。しかし、代表者が死亡し、適切な後継者がいない場合や事業の継続が困難と判断されると、銀行はこの権利を取り消し、残債の一括返済を求めることができるようになります。

また、以下のような問題が連鎖的に発生します。

- 【信用収縮】:メインバンク以外の金融機関も一斉に融資姿勢を厳しくし、新たな資金調達が不可能になる。

- 【個人資産の差し押さえ】:連帯保証人である経営者の自宅や預貯金が、借入金の返済原資として差し押さえの対象となる。

- 【従業員の離職】:会社の先行きに不安を感じた従業員やキーマンが離職し、事業の再建がさらに困難になる。

- 【取引先との契約解除】:経営者の属人性が高いビジネスの場合、主要な取引先が契約を打ち切り、売上が急減する。

これらは決して大げさな話ではなく、無策のまま経営者が倒れた中小企業で実際に起きている現実です。借入金というリスクを放置することは、会社の倒産だけでなく、家族の生活基盤までを破壊する時限爆弾を抱えているのと同じなのです。

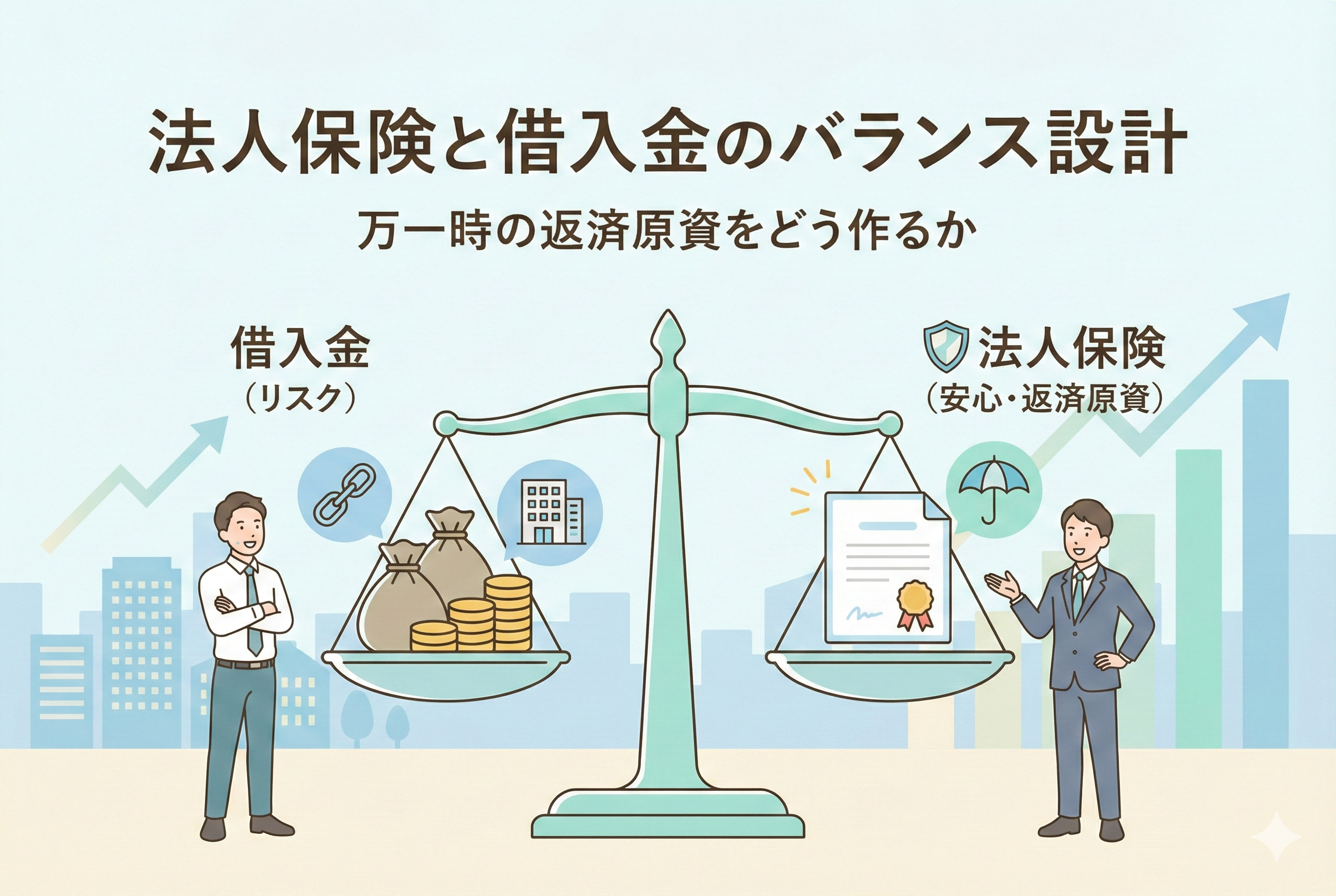

結論:借入残高と「死亡保障」を連動させる財務戦略

借入金リスクを完全に無効化するための答えは、至ってシンプルです。それは、「現在の借入残高と同等、あるいはそれ以上の死亡保険金が、経営者の死亡と同時に会社(または遺族)に支払われる状態を作っておくこと」です。

具体的には、単に保険に入るだけでなく、以下の3つの状態を確立することがゴールとなります。

- 【即時の債務清算能力】:保険金が入った瞬間に、銀行の借入をすべて一括返済できる状態。

- 【後継者の自由度確保】:借金をゼロにすることで、後継者が「過去の負債」に縛られず、純粋に「未来の事業」に集中できる環境を作ること。

- 【連帯保証からの解放】:会社が借入を清算することで、家族が自宅などの個人資産を失うリスクを完全に排除すること。

これを実現するためには、保険を「節税の道具」としてではなく、純然たる「負債の補填財源」として位置づけ、借入金の返済スケジュールに合わせて保険金額を調整していく「動的な設計」が求められます。

なぜ預金積み立てではなく「法人保険」なのか

「保険料を払うくらいなら、その分を預金して借入を返せばいいのではないか」という意見もあります。しかし、借入金対策において、預金と保険には決定的な違いがあります。

0から100を一瞬で作れる「レバレッジ効果」

預金による備えは、時間の経過とともに増えていく「積み上げ型」です。1億円の借入を預金でカバーするには、1億円を貯め終わるまで何年もかかります。しかし、その途中で万が一のことがあれば、対策は不完全なまま終わります。

対して保険は、契約が成立したその日から、支払った保険料がわずかであっても、約束された数千万円、数億円という大金が手に入ります。この「時間のショートカット」こそが、不確実な未来に対する最大のリスクヘッジとなります。

税務上のメリットと資金効率の最大化

法人保険の保険料は、条件を満たせば「損金」として計上でき、利益を圧縮しながら将来の備えができます。預金は税引き後の利益から積み立てる必要がありますが、保険であれば税引前の資金を活用できるため、実質的なコストを抑えながら高額な保障を確保することが可能です。

また、借入金の返済には税金がかかりませんが、返済原資となる利益には税金がかかります。保険金を返済に充てる際も同様の視点が必要ですが、適切に設計された保険であれば、受取保険金と借入返済(または役員退職金)を相殺することで、会社側に過度な税負担を残さずに現金を活用することができます。

法的に守られた「受取人指定」の強み

経営者個人が死亡した場合、個人の預貯金は「相続財産」として遺産分割協議の対象となり、口座が凍結されることもあります。これでは、銀行への急ぎの返済に間に合いません。

しかし、受取人を「法人」に指定した生命保険金は、会社の資産として速やかに支払われます。遺産分割の争いに巻き込まれることなく、経営判断に基づいてピンポイントで借入返済に充てられるスピード感は、事業継続において何物にも代えがたい利点です。

借入金の性質に合わせた「最適な保険商品」の選び方

一口に借入金と言っても、その返済期間や目的は様々です。すべての借入に対して同じ保険を掛けるのは、コスト面から見ても非効率です。ここでは、借入のタイプ別にどのような保険を組み合わせるべきか、具体的な戦略を見ていきましょう。

設備投資などの長期借入には「逓減定期保険」が定石

工場の建設や機械の導入など、10年から20年という長期で返済していく借入金には、「逓減定期保険(ていげんていきほけん)」が最も適しています。

この保険の最大の特徴は、時間の経過とともに「保障額が段階的に減っていく」という点です。借入金も返済が進むにつれて残債が減っていきます。この残債の減少カーブに合わせて保険金額が減るように設計することで、常に「必要な分だけの保障」を確保でき、保険料を最小限に抑えることが可能です。

【メリット】:

- 通常の定期保険(保障額が一定)に比べて、保険料が大幅に安い。

- 借入残高と保障額が連動しているため、過不足が発生しにくい。

運転資金などの短期・回転借入には「定期保険」で対応

常に一定額が発生する運転資金や、数年単位で借り換える短期借入に対しては、保障額が変わらない「定期保険」が使い勝手が良いでしょう。

例えば、常に3000万円程度の運転資金を銀行から借りている状態であれば、3000万円の定期保険を10年更新などでセットしておきます。事業規模が拡大し、必要な運転資金が増えたタイミングで見直しを行うという「定点観測」が重要です。

創業時の多額の負債には「収入保障保険」の活用も

フリーランスや小規模経営者で、万が一の際に「残された家族への生活費」と「事業の清算費用」を同時に確保したい場合は、保険金を「年金形式」で受け取れる収入保障保険も選択肢に入ります。

毎月定額が入る仕組みを作ることで、銀行への分割返済を継続させつつ、家族の路頭を迷わせないという二段構えの対策が可能になります。

実務で役立つ具体的な「借入金・保険」バランス設計のケーススタディ

それでは、実際にどのような数字の動きになるのか、2つの典型的なモデルケースでシミュレーションしてみましょう。

ケース1:製造業を営む中小企業(代表50代・借入1億円)

この企業は、5年前に工場建設のために1億円を20年返済で借りました。現在の残債は8000万円です。

- 【以前の対策】:加入当初に1億円の定期保険(20年満期)に加入。保険料は年間60万円。

- 【見直しの提案】:残債が8000万円に減ったため、8000万円からスタートする「15年満期の逓減定期保険」に乗り換え。

- 【結果】:保険料が年間35万円にダウン。保障は残債を常に120%カバーする水準を維持しつつ、年間25万円のコストカットに成功。

このケースのポイントは、借入当初の「1億円」という数字に縛られず、現在の「8000万円」という事実に目を向けたことです。浮いた25万円を、社長の退職金の積み立てや、従業員の福利厚生に回すことで、攻めの財務へと転換できました。

ケース2:サービス業のフリーランス(代表40代・借入1500万円)

日本政策金融公庫から創業融資として1500万円を7年返済で借りました。

- 【リスク】:代表者が倒れると事業がストップするため、売上はゼロになる。

- 【対策】:1500万円の定期保険に加入。さらに、自身の病気による「就業不能」のリスクも考慮し、月20万円の就業不能保険を付加。

- 【結果】:万が一の死亡時は借入を全額清算。病気で動けなくなった際は、保険金で借入の返済を継続しながら治療に専念できる体制を構築。

フリーランスの場合、借入額は少なくても「代わりがいない」というリスクが非常に高いため、死亡だけでなく「働けなくなるリスク」への対策が、借入金返済の継続において極めて重要になります。

経営者の万が一に備える「連帯保証」の解除と資産防衛

借入金対策を保険で行う目的は、単に銀行に金を返すことだけではありません。真の目的は、経営者個人の資産と家族を守ることにあります。

経営者保証ガイドラインの活用

近年では、一定の条件(法人と個人の資産が明確に分離されているなど)を満たせば、経営者の連帯保証を外す、あるいは制限するという「経営者保証ガイドライン」の適用が進んでいます。

しかし、多くの既存借入では依然として連帯保証が残っています。もし保険金で借入が清算されなければ、銀行は容赦なく連帯保証人である配偶者や子に対して、自宅の売却などを迫ります。

「保険で借入を消す」ということは、「家族から連帯保証の重圧を取り除く」ことと直結しています。この視点を忘れてはなりません。

納税資金まで考慮した「プラスアルファ」の設計

前編でも触れましたが、保険金を借入返済に充てる際、その保険金は「雑収入」となります。借入金の返済自体は「経費」にならないため、保険金1億円を受け取って1億円返済しても、会社には「1億円の利益」が出てしまい、多額の法人税が課される可能性があります。

これを防ぐためには、以下の表のような組み合わせが有効です。

| 対策項目 | 具体的な手法 | 期待できる効果 |

| 返済原資の確保 | 借入残高の1.2倍〜1.5倍の保障 | 法人税を支払った後でも、確実に全額返済できる。 |

| 損金性の活用 | 支払保険料の一部を損金算入 | 毎年の税負担を抑えながら、万が一の備えを構築。 |

| 退職金との相殺 | 死亡退職金規程の整備 | 死亡保険金(雑収入)を、退職金(損金)で相殺し、課税を回避。 |

借入金リスクを最小化するための5つのアクションステップ

最後に、経営者の皆様が明日から取り組むべき、具体的なチェックリストを提示します。

ステップ1:全借入の「残高」と「完済時期」を一覧化する

まずは、すべての銀行・金融機関からの借入状況を1枚のシートにまとめましょう。

「いつ、いくら、誰が保証人になって借りているか」を可視化することが、すべての対策の出発点です。

ステップ2:既存保険の「保障内容」を借入残高と比較する

現在入っている保険の証券を確認し、万が一の時に支払われる金額が、ステップ1で書き出した「残高」を上回っているかチェックします。

もし、借入が5000万円なのに保険が1億円あれば、その半分は無駄なコストかもしれません。逆に借入より少なければ、今すぐ補填が必要です。

ステップ3:銀行に「経営者保証の免除」を打診してみる

決算状況が良い場合、保険の見直しと同時に、銀行に対して連帯保証の解除を交渉してみる価値はあります。もし解除されれば、保険の目的を「負債返済」から「遺族の生活」や「事業継承」へと、よりポジティブな方向へシフトできます。

ステップ4:顧問税理士と「出口の税金」をシミュレーションする

「もし今日、1億円の保険金が入ったら税金はいくらかかるか?」を税理士に質問してください。

その答えが「3000万円です」と言われたなら、あなたの会社の必要保障額は、1億円ではなく1億3000万円だったということになります。

ステップ5:最適な「コストと保障のバランス」で契約を再編する

定期保険、逓減定期保険、あるいは収入保障保険。自社の借入パターンに最も適した手法を選び直し、契約を最適化しましょう。

多くの場合、このステップを踏むことで、保障内容は手厚くなりつつ、年間の保険料負担を10%〜30%程度削減できる可能性があります。

借入金は、事業を加速させるための「ガソリン」ですが、取り扱いを間違えれば「炎上」の原因になります。

法人保険を正しく活用して借入金とのバランスを設計することは、単なる守りの作業ではありません。経営者自身が「いつ何が起きても、家族も従業員も、この事業も守られる」という確信を持つことで、より大胆に、より自信を持って次の一手を打てるようになるための、きわめて「攻め」の財務戦略なのです。

まずは、金庫に眠っている借入の返済表と、保険証券を照らし合わせることから始めてください。そのわずかな手間が、あなたの会社と家族の未来を決定づけることになります。