経営者の頭を悩ませる「保険選び」の新たな基準

会社を経営する中で、避けて通れないのがリスク管理と財務戦略の両立です。特に生命保険の活用は、万が一の保障だけでなく、企業のキャッシュフロー設計において重要な役割を担います。しかし、多くの経営者が「どの保険が自社にとって最適なのか」という問いに対し、明確な答えを持てずにいるのが現状です。

かつては「節税」という言葉が独り歩きし、多くの企業が競うように加入していた時期もありました。しかし、税制の改正や経済環境の変化を経て、現在ではより「実利」と「出口戦略」を見据えた選択が求められています。その中心にあるのが「逓増定期保険」です。

この保険は、時の経過とともに保障額が膨らんでいくという特殊な仕組みを持っています。一見すると非常に魅力的な仕組みに思えますが、その実態は非常に戦略的であり、諸刃の剣ともなり得ます。本記事では、この逓増定期保険がどのような企業にとっての「武器」となり、逆にどのような企業にとっては「足かせ」となってしまうのか、キャッシュフローの観点から深く掘り下げていきます。

なぜ「節税」だけを理由に選ぶと失敗するのか

多くの経営者が、保険代理店や税理士から「利益が出ているなら保険で落としましょう」という提案を受けたことがあるはずです。しかし、この提案を鵜呑みにして加入した結果、数年後に資金繰りに窮するケースが後を絶ちません。

なぜ、良かれと思って始めた保険が経営を圧迫するのでしょうか。そこには「キャッシュの固定化」という大きな落とし穴があります。逓増定期保険は、一般的な定期保険に比べて保険料が高額に設定される傾向があります。好景気の時は問題ありませんが、不況に陥った際や急な設備投資が必要になった際、この高額な固定費が重くのしかかります。

さらに、解約返戻金のピークを正確に把握していないことも問題です。逓増定期保険には「解約返戻率が最も高くなる時期」が存在しますが、その時期を逃すと返戻率は急激に下降していきます。つまり、出口戦略をあらかじめ設計せずに加入することは、ゴールのないマラソンを走るようなものであり、最終的に「お金を払っただけで手元に残らなかった」という最悪の結果を招きかねないのです。

逓増定期保険の適正判断は「出口の明確さ」で決まる

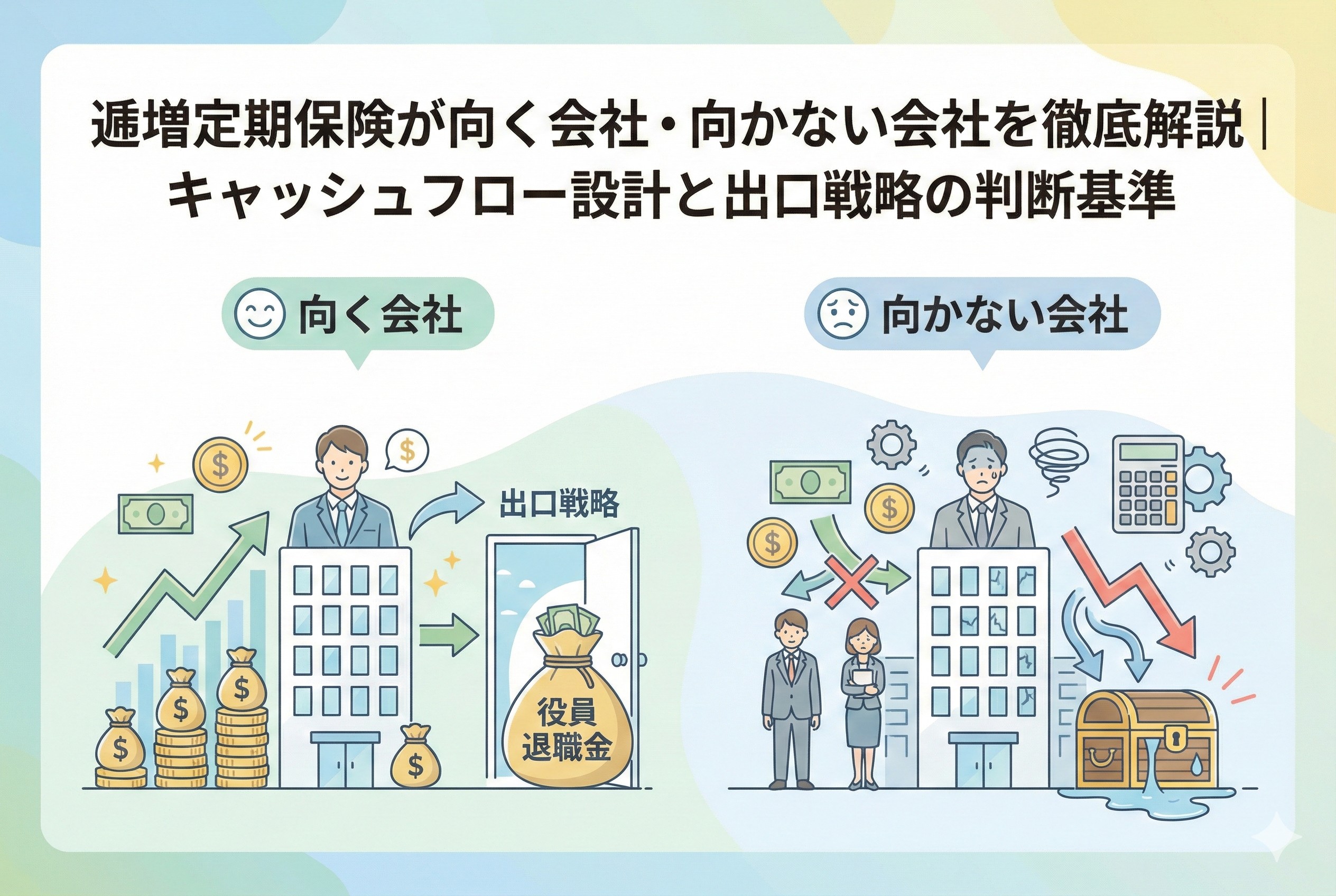

結論から申し上げますと、逓増定期保険が向いている会社とは「5年から10年先の資金使途が明確に決まっている会社」です。逆に、向いていない会社は「当面の利益を圧縮することだけを目的としている会社」です。

この保険を単なる保障や税対策としてではなく、「将来の特定のタイミングで現金を捻出するための貯蓄装置」として捉えられるかどうかが、成否を分ける最大のポイントとなります。具体的には、役員の退職金準備、あるいは将来の事業承継に向けた自社株買い取り資金など、数年後の大きな出費を見越している場合には、これ以上ない強力なツールとなります。

一方で、フリーランスや個人事業主、あるいは成長スピードが極めて速く、常に手元資金を事業に再投資し続けなければならないスタートアップ企業にとっては、キャッシュの流動性を奪う大きなリスクとなります。今の利益を守ることよりも、将来のキャッシュをどうデザインするか。この視点こそが、逓増定期保険を導入する際の絶対的な基準です。

逓増定期保険の仕組みと「資産計上ルール」の正体

なぜ逓増定期保険がこれほどまでに戦略的な判断を要するのか、その理由は独特の「保険金額の増加」と「複雑な経理処理」にあります。

時間とともに膨らむ保障とコストのバランス

逓増定期保険の最大の特徴は、契約から一定期間が経過すると、保険金額が契約時の2倍、3倍といった形で「逓増(次第に増える)」していく点にあります。例えば、加入当初は3,000万円の保障でも、数年後には1億円にまで膨らむといった設計が可能です。

これにより、経営者の責任が重くなる事業の拡大期に合わせて保障を厚くできるメリットがあります。しかし、この「増える保障」を維持するためには、当然ながら高いコストがかかります。通常の定期保険が掛け捨てで安価なのと対照的に、逓増定期保険は将来の解約返戻金を積み立てる性質が強いため、支払う保険料の総額は非常に大きくなります。

税制改正がもたらした「資産計上」の壁

かつては支払った保険料の全額、あるいは半分を損金(経費)として処理できる時代がありました。しかし、現在のルールでは「最高解約返戻率」に応じて、損金に算入できる割合が厳格に決められています。

以下の表は、一般的な解約返戻率に基づいた経理処理のイメージです。

| 最高解約返戻率の区分 | 資産計上期間と割合 | 損金算入の考え方 |

| 50%超 70%以下 | 期間の当初4割の期間において資産計上(40%) | 残りの60%を損金算入 |

| 70%超 85%以下 | 期間の当初4割の期間において資産計上(60%) | 残りの40%を損金算入 |

| 85%超 | 期間の当初から高い割合で資産計上 | ほとんどが資産となり、損金効果は低い |

このルールにより、「利益を消すために保険に入る」という手法は以前ほど効率的ではなくなりました。むしろ、資産として計上される部分が多いため、バランスシート(貸借対照表)上では「現金が保険という別の資産に置き換わった」という状態になります。これが、キャッシュフロー設計を重視すべき理由です。

メリットを最大化できる会社の特徴

では、具体的にどのような状況にある会社であれば、この保険を導入する価値があるのでしょうか。

役員退職金の積み立てを計画している

最も代表的なケースが、経営者自身の退職金準備です。退職金の支払い時期は、ある程度予測が可能です。その時期に合わせて解約返戻率がピークを迎えるように設計することで、計画的に退職原資を確保できます。退職金は法人の経費(損金)となるため、保険の解約返戻金(雑収入)と相殺することができ、税負担を抑えながらスムーズに現金を法人から個人へ移転させることが可能になります。

事業承継や相続対策を見据えている

後継者に事業を引き継ぐ際、自社株の評価額が高いと相続税や贈与税が大きな負担となります。逓増定期保険に加入していると、保険料の支払い期間中は資産計上による利益の圧縮や、解約時の現金の動きを利用して株価を一時的に引き下げるなどの調整が検討できます。また、万が一の際には高額な死亡保険金が支払われるため、遺族の生活保障や相続税の支払い、さらには他の相続人への代償分割資金としても活用できます。

借入金の返済原資を確保したい

多額の設備投資を行い、金融機関から長期の借入を行っている場合、その返済期間に合わせて保険を設計することも有効です。万が一、経営者に不測の事態が起きた際、残された家族や社員が借金に苦しむことがないよう、借入残高をカバーできる保障を確保しつつ、満期や解約時に返済原資をまとめて用意するという戦略です。

導入を避けるべき、または慎重になるべきケース

一方で、以下のような特徴を持つ会社やフリーランスの方は、逓増定期保険の検討を一旦止めるべきかもしれません。

キャッシュの流動性を最優先すべきフェーズ

「今は利益が出ているが、来年の見通しは不透明」という状況にある企業は危険です。逓増定期保険は中長期の継続を前提としており、早期に解約すると「解約返戻金がほとんど戻ってこない」という大きな損失を被ります。数年以内に大きな投資を予定している場合や、運転資金に余裕がない場合は、現金を保険という形でロックしてしまうのは賢明な判断とは言えません。

節税「だけ」を目的にしている場合

前述の通り、現在の税制では「全額損金」のような劇的な節税効果は期待できません。むしろ資産計上の割合が大きいため、法人税の繰り延べ(支払いを先に延ばすこと)に近い性質を持っています。いつかは解約時に利益(雑収入)として戻ってくるため、その時にぶつける経費(退職金など)が準備できていないのであれば、単に将来の税負担を大きくするだけになってしまいます。

具体的なシミュレーション:成功と失敗の分かれ道

イメージを具体化するために、2つの典型的な事例を比較してみましょう。

成功事例:10年後の引退を見据えたA社長

建設業を営むA社長(55歳)は、65歳での引退を計画しています。年間利益が安定して2,000万円ほど出ているため、毎年500万円の保険料を支払う逓増定期保険に加入しました。

- 【10年目までの推移】毎年、保険料の一部を資産計上しつつ、着実に含み資産を形成。

- 【10年目のピーク時】解約返戻率が85%に達するタイミングで解約。約4,250万円の現金を受け取る。

- 【出口の処理】同年にA社長が退職。受け取った4,250万円をそのまま「役員退職慰労金」として支給。法人の利益と退職金の経費が相殺され、税負担を最小限に抑えながら、引退後の資金確保に成功しました。

失敗事例:目先の利益圧縮に走ったB社長

ITベンチャーを経営するB社長(35歳)は、突発的な大型案件で利益が5,000万円出たため、税金を減らそうと年間1,000万円の逓増定期保険に加入しました。

- 【3年目の誤算】主要クライアントとの契約が終了し、一気に赤字に転落。資金繰りが悪化し、月々の保険料支払いが困難に。

- 【苦渋の決断】やむなく3年目で解約。しかし、3年目の解約返戻率はわずか20%程度。支払った3,000万円に対し、戻ってきたのは600万円のみ。

- 【結果】2,400万円という多額のキャッシュを失い、事業の立て直しがさらに困難になりました。節税しようとした金額を遥かに上回る損失を出してしまった例です。

キャッシュフロー設計のためのチェックリスト

自社が逓増定期保険に入るべきかどうかを判断するために、以下の項目をチェックしてみてください。

- 【目的の明確化】5〜10年後に、解約返戻金と同じ規模の「大きな支出(退職金など)」を予定しているか。

- 【収益の継続性】今後5〜10年間、高額な保険料を支払い続けても、事業の運転資金に支障が出ないか。

- 【保障の必要性】借入金の規模や家族構成から見て、数千万円から数億円の保障が本当に必要か。

- 【実効税率の把握】現在の法人税率と、将来の解約時の想定税率を比較し、本当にメリットがあるか。

- 【代替案の検討】iDeCo(イデコ)や小規模企業共済、あるいは新NISAなどを活用した資産形成の方が、流動性や効率面で優れていないか。

これら全ての項目に自信を持って「YES」と答えられるのであれば、逓増定期保険はあなたの会社を強力にバックアップする守護神となるでしょう。

未来のキャッシュを守るために今すべきこと

逓増定期保険は、正しく使えば「最強の財務ツール」になりますが、使い方を誤れば「経営を蝕む毒」にもなります。大切なのは、保険会社のシミュレーションシートに並ぶ数字だけを見るのではなく、その数字が自社の未来のキャッシュフロー表のどこに位置づけられるのかを俯瞰することです。

もし、あなたが今、加入を検討しているのであれば、まずは「解約の時期」から逆算して考えてみてください。そして、その時にいくらの現金が必要で、それを何に使うのかをノートに書き出してみてください。その用途が具体的であればあるほど、保険選びの精度は高まります。

また、既に加入している方は、今一度現在の解約返戻率の推移を確認してください。ピークがいつ訪れるのか、その時に向けてどのような経費を準備するのか。この「出口」の再確認こそが、無駄な損失を防ぎ、会社の純資産を最大化するための第一歩となります。

経営という航海において、保険は荒波から船を守る「防波堤」であると同時に、目的地へ進むための「燃料」でなければなりません。目の前の節税という小さな波に惑わされず、10年先の穏やかな海を見据えた賢明な選択をしてください。

もし判断に迷う場合は、特定の保険会社に偏らない独立した立場のファイナンシャルプランナーや、キャッシュフロー経営に精通した税理士に相談することをお勧めします。客観的な視点を取り入れることで、主観では気づけなかったリスクや、より効率的な資金活用のアイデアが見えてくるはずです。

あなたの会社のキャッシュは、あなたと社員、そしてその家族を守るための大切な資産です。一時の感情や流行に流されることなく、論理的かつ戦略的に、その一滴一滴を大切に守り、育てていきましょう。