中小企業の経営者にとって、役員退職金は単なる「長年の功労に対する報酬」以上の意味を持ちます。それは、現役時代に会社へ注ぎ込んできた情熱と資産を、老後の生活資金や事業承継の軍資金として「個人」へ還流させる、人生最大のファイナンシャル・イベントです。

この巨大な資金移動を、会社のキャッシュフローを傷めず、かつ税務上のリスクを最小限に抑えながら実現するための最も強力なツールが「法人保険」です。しかし、保険に入っていれば安心というわけではありません。保険の解約返戻金が入ってくるタイミングと、実際に退職金を支払うタイミングが1日でもズレるだけで、会社は多額の法人税という「想定外のコスト」を支払うことになります。

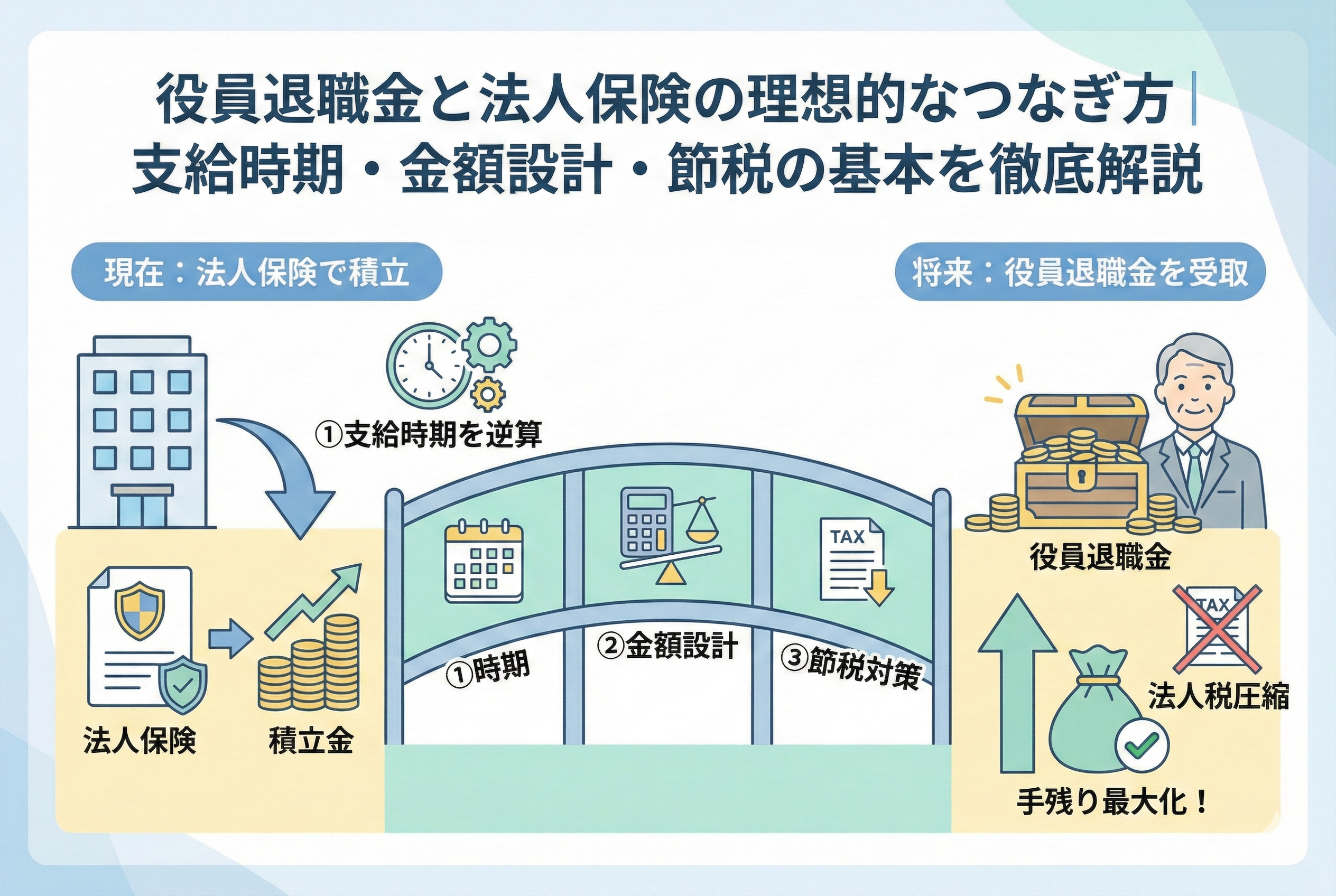

この記事では、役員退職金という「出口」と、法人保険という「積立手段」をどのように結びつければ、経営者個人に最大級のキャッシュを残せるのか。その戦略的な金額設計と支給時期の決め方について、実務的な視点から徹底的に解説します。

準備不足が招く「手残り不足」と「税務否認」の深刻なリスク

多くの経営者が、保険会社の提案のままに「節税になるから」という理由で保険に加入します。しかし、支払っている時の節税効果(損金性)ばかりに気を取られ、いざ退職する時の「出口の設計」を疎かにしているケースが驚くほど多いのが実状です。

【出口戦略がない場合に直面する3つの壁】

- 資金不足の壁:退職金として3,000万円払いたいのに、解約返戻金が2,000万円しか戻ってこない。あるいは、返戻率のピークを過ぎてしまい、戻ってくるお金が減ってしまった。

- 法人税の壁:保険を解約して利益(益金)が出たが、退職金を支払うタイミングとズレてしまい、解約益に対して多額の法人税が課された。

- 税務署の壁:退職金を支払ったが、税務署から「その金額は会社の規模に対して高すぎる(過大役員給与)」と指摘され、経費(損金)として認められず、会社に多額の追徴課税が課された。

特に3つ目の「過大役員給与」の否認は、中小企業において最も恐ろしいリスクです。税務署は「身内だけの判断で勝手に高額な退職金を決めて、会社の利益を不当に圧縮していないか」という点を厳しくチェックします。客観的な「算定根拠」と「社内規定」がなければ、経営者が手にするはずだったキャッシュの多くが、税金として消えていくことになります。

「いつ、いくら必要なのか」から逆算する逆算型出口戦略

結論から申し上げます。役員退職金と法人保険を成功させる鍵は、加入時ではなく【引退する日(出口)】を起点とした「逆算設計」にあります。

[Image concept: A timeline starting from “Retirement Day” working backwards to “Insurance Enrollment Day”]

具体的には、以下の3つのステップを完全に一致させる必要があります。

- 【金額の確定】:自社の規程に基づき、税務署に否認されない「上限額」を算出する。

- 【時期の確定】:経営権を譲る時期を明確にし、その時点での解約返戻金が最大になる保険商品を選ぶ。

- 【相殺の実行】:保険の「解約益」と退職金の「支払費用」を同じ決算期にぶつけて、法人税をゼロにする。

法人保険は、あくまで退職金を支払うための「貯金箱」に過ぎません。その貯金箱をいつ割るのか、中身がいくらになっているのかを事前にコントロールすることこそが、経営者の手残りを最大化する唯一の正解です。

法人保険を退職金原資にする「3つの強力な税制メリット」

なぜ、現金をそのまま積み立てるのではなく、法人保険を介して準備するべきなのでしょうか。そこには、預金では決して得られない3つの大きな「税務上の追い風」があるからです。

1. 会社の利益を「含み資産」に変えて繰り延べる

保険料の全部または一部を損金(経費)にできるタイプを選択すれば、現役時代の高い利益を圧縮し、将来の退職金支払いに向けて「含み資産」としてストックできます。これにより、現役時代の法人税負担を軽減しながら、効率的に資金を蓄えることが可能になります。

2. 「退職所得」という最強の所得区分を活用できる

経営者が個人として受け取る際、それが「給与」や「賞与」であれば高い所得税・住民税がかかります。しかし「退職金(退職所得)」として受け取ると、以下の2つの特例が適用されます。

- 「退職所得控除」:勤続年数に応じて、多額の非課税枠が認められます。

- 「2分の1課税」:控除しきれなかった金額に対しても、さらに半分にした金額に対してのみ課税されます。

この特例により、役員報酬として毎月受け取るよりも、遥かに低い税率でまとまった資金を個人に移すことができます。

3. 法人税の「実質的な免除」

保険の解約返戻金は、受け取った際に「雑収入(益金)」となりますが、同額を退職金として支払えば、それは「退職金(損金)」となります。 「益金(保険の戻り)」 = 「損金(退職金の支払い)」 この等式が成立すれば、保険の運用益に対して法人税が1円もかからない状態で、資金を会社から個人へスライドさせることができます。

実務で使える「役員退職金規定」の作り方と計算の基本

税務署に「高すぎる」と言わせないための、最も一般的かつ強力な算定根拠が【功績倍率法(こうせきばいりつほう)】です。

役員退職金の基本計算式

中小企業の実務では、以下の数式を用いて上限額を設計します。

【役員退職金 = 最終月額報酬 × 在任年数 × 功績倍率】

各項目の考え方は以下の通りです。

- 最終月額報酬:引退直前の月給です。退職金を増やしたいからといって、直前だけ不自然に引き上げると否認のリスクが高まります。

- 在任年数:役員として会社に貢献した期間です。

- 功績倍率:役職に応じた「貢献度の係数」です。

功績倍率の一般的な目安

業界や規模によって異なりますが、一般的には以下の範囲が「妥当」と判断されやすい傾向にあります。

- 社長:3.0倍

- 専務:2.5倍

- 常務:2.2倍

- 取締役:2.0倍

- 監査役:1.6倍

例えば、月給100万円で30年間社長を務めた場合、「100万円 × 30年 × 3.0 = 9,000万円」が退職金の目安となります。この「9,000万円」を目指して、保険の解約返戻金が30年後に最大になるようにプランを組むのが、正しい金額設計の手順です。

具体例:保険の解約益と退職金を「ぶつける」仕訳シミュレーション

実際に、30年後に引退する社長のケースで、帳簿上の動きを見てみましょう。

【条件】

- 30年後の解約返戻金:9,000万円

- それまでの資産計上額(積立金):4,000万円

- 支払う退職金:9,000万円

1. 保険解約時の仕訳

保険会社から9,000万円が振り込まれた際、会社は以下の処理を行います。

- (借方)現預金 90,000,000円 / (貸方)保険積立金 40,000,000円

- (貸方)「雑収入(解約益)」 50,000,000円

この時点で、帳簿上は「5,000万円の利益」が出たことになり、放っておけば約1,500万円の法人税が発生します。

2. 退職金支払時の仕訳

同じ期内に、社長へ9,000万円を支払います。

- (借方)「役員退職金(費用)」 90,000,000円 / (貸方)現預金 90,000,000円

3. 合算による決算への影響

「雑収入 5,000万円」 - 「退職金費用 9,000万円」 = 「差し引き 4,000万円の損失(損金)」 となります。 保険の解約で出た利益をすべて退職金が飲み込み、さらに4,000万円分の「損金」が残ります。この残った損金は、その年の本業の利益と相殺できるため、会社全体の法人税をさらに大きく減らす効果をもたらします。

支給時期を巡る高度な判断と「非常勤」への移行

支給時期の「実態」をどう証明するか

退職金は、単に「お金を払った日」が退職日になるわけではありません。税務上は「職務から完全に離脱した、または職務の内容が激変した」ことが要件となります。 特に、社長が引退して「会長」や「顧問」として会社に残る場合、引き続き経営に強い影響力を持っているとみなされると、「まだ退職していない」と判断され、支払った退職金が経費として認められない(給与の後払いとみなされる)最悪の事態になりかねません。

【非常勤役員へ移行する場合の注意点】

- 報酬を以前の「50%以下」に減額する

- 代表権を完全に返上する

- 常時出勤をせず、経営上の意思決定に関与しない

これらの実態を伴って初めて、退職金の「支給時期」としての正当性が認められます。

分割支給と一時金、どちらが有利か?

法人保険の戻り金が一度に入ってくるため、通常は「一時金」として支払いますが、会社の資金繰り上、数年に分けて支払いたいというニーズもあります。 しかし、税制上の「退職所得」のメリットを最大限に受けるには、一括で受け取るのが原則です。分割にしてしまうと、2年目以降の支払いが「年金(雑所得)」や「給与」とみなされ、高い税率が適用されるリスクがあるため、基本的には「一時金形式」での設計を強く推奨します。

理想の役員退職金を現実にするための具体的なアクションプラン

最後に、あなたが今すぐ取り組むべき3つのステップを提案します。

ステップ1:現在の「役員退職金規定」を引っ張り出す

多くの会社で、設立当初に作ったきりの規定が眠っています。まずはそこに「功績倍率法」が明記されているか、現在の年収と照らし合わせて金額が低すぎないか(あるいは高すぎないか)をチェックしてください。規定がない、あるいは不十分な場合は、今すぐ臨時株主総会を開いて整備する必要があります。

ステップ2:加入中の保険の「返戻金推移表」を確認する

現在払っている保険が、いつ、いくらになるのかを把握してください。 「65歳で辞めるつもりだったが、保険のピークは70歳だった」というようなズレがないか。もしズレているのであれば、払い済み保険への変更や、新たな積み立ての開始など、軌道修正が必要です。

ステップ3:顧問税理士と「着地シミュレーション」を行う

「今、社長が辞めたら税金はどうなるか」を一度計算してもらってください。 特に、2019年以降の新ルールの保険に加入している場合、資産計上額が多いため、解約時の「雑収入」が思ったより少なくなり、退職金と相殺しきれずに多額の「赤字(欠損金)」が出てしまうこともあります。赤字は繰り越せますが、銀行格付けに影響するため、適切な着地点を事前に探っておくことが重要です。

まとめ:出口を見据えた設計が、経営者の人生を豊かにする

役員退職金と法人保険の連携は、経営者にとっての「最後の大きな仕事」です。 「利益が出たから保険に入る」という場当たり的な考え方を捨て、「引退時に〇〇円を無税に近い形で受け取るために、今この保険を活用する」という強い目的意識を持ってください。

- 規程で算定根拠を固め、

- 逆算で時期と金額を合わせ、

- 相殺で法人税をコントロールする。

この3要素が揃った時、法人保険はあなたの人生を支える最高の資産へと姿を変えます。 輝かしい引退の日を、税金の心配なく、満額のキャッシュで迎えるために。今日からあなたの「出口戦略」を再構築してみてください。