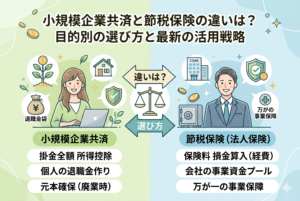

経営者の羅針盤としての共済制度

フリーランスや中小企業の経営者にとって、日々の意思決定は未来の自分を形作る大切な作業です。その中でも「お金の出口と入口」を司る共済制度は、単なる貯金以上の重みを持っています。「小規模企業共済」や「経営セーフティ共済(倒産防止共済)」は、正しく使えば最強の盾となりますが、一歩間違えると資金を拘束する鎖にもなりかねません。

多くの経営者が「節税になるからとりあえず入る」「利益が出たから上限まで増やす」「お金が足りないから解約する」といった、その場の状況に流された判断を下してしまいがちです。しかし、これらの制度には「期間の壁」や「税制の罠」が巧妙に仕掛けられており、場当たり的な行動は将来の大きな損失に繋がることがあります。

共済制度を使いこなすためには、現在の事業フェーズ、納税額、そして手元のキャッシュのバランスを俯瞰し、論理的なフローに従って判断を下す必要があります。迷いが生じたとき、立ち戻るべき基準はどこにあるのか。今回は、加入・増額・解約という3つのフェーズにおいて、後悔しないための判断基準を「目的別チェックリスト」と共に徹底的に解説します。

迷いが招く「機会損失」と「資産目減り」

共済制度における判断ミスは、目に見えにくい形でお金を奪っていきます。

まず「加入」のタイミングを逃すことは、純粋な「節税の機会損失」です。所得が高いにもかかわらず、「手続きが面倒だから」「よくわからないから」と先延ばしにしている間に、本来なら自分の資産として残せたはずの数十万、数百万というお金が税金として消えていきます。

逆に、無理な「増額」は「資金の硬直化」を招きます。節税効果を追い求めすぎて、手元の現金を全て共済に流し込んでしまうと、いざ新しい設備投資やチャンスが巡ってきたときに動ける資金がありません。共済は解約に時間がかかり、また早期解約は元本割れを伴うため、急な現金需要には弱いという弱点があります。

そして最もダメージが大きいのが、不適切なタイミングでの「解約」です。小規模企業共済の「20年(240ヶ月)ルール」や、倒産防止共済の「40ヶ月ルール」を知らずに、目前の資金繰りのために解約してしまうと、これまで支払った掛金の何割かが失われる「元本割れ」に直面します。さらに、戻ってきたお金に対して多額の課税がなされ、手元には驚くほどわずかな金額しか残らなかった……という失敗談は枚挙にいとまがありません。

これらのリスクを回避し、常に「今、自分にとって最適な選択」をするための基準を整理していきましょう。

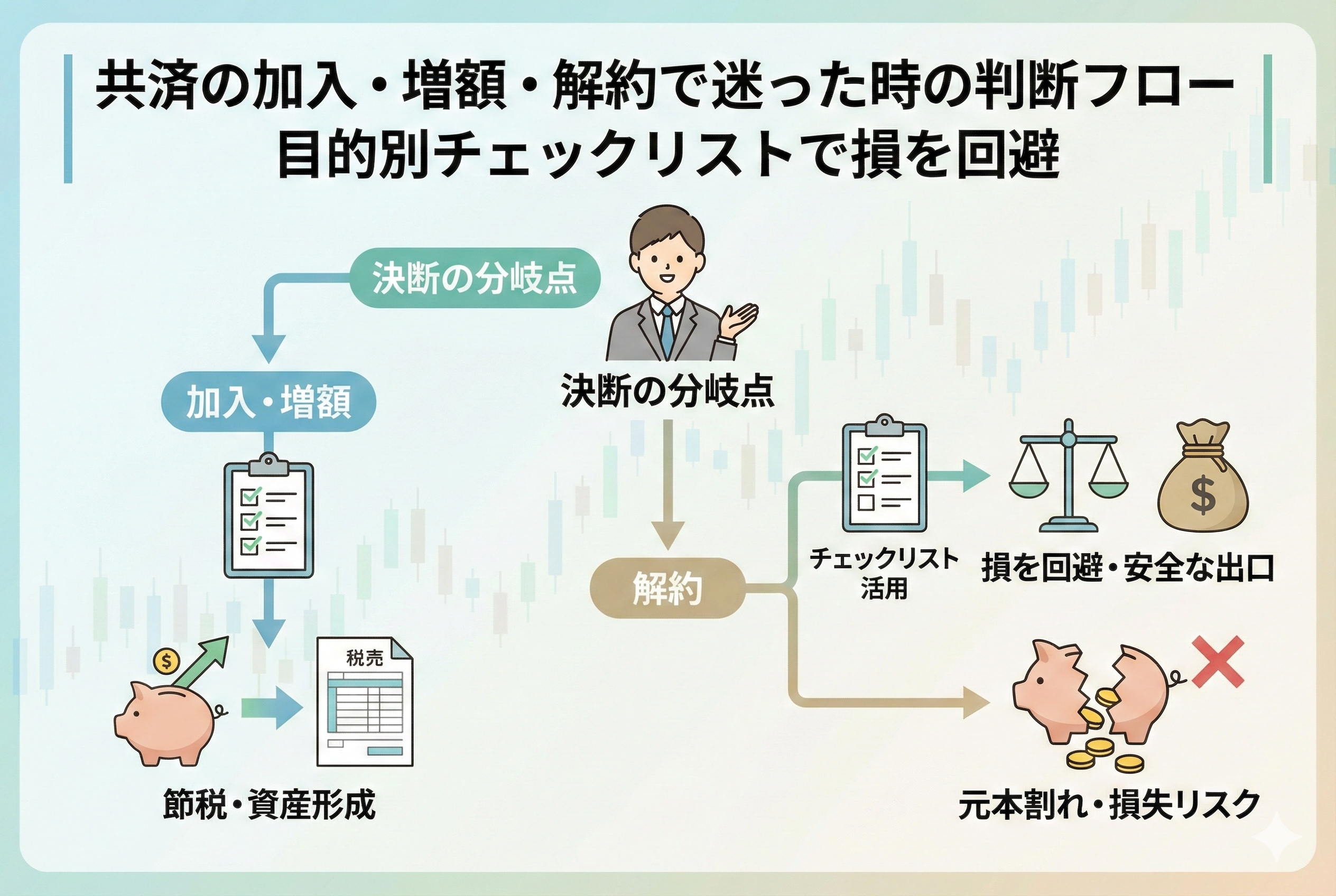

目的別・状況別!共済判断のゴールデンフロー

結論として、共済の加入・増額・解約を迷ったときは、以下の「3つのフィルター」を通して判断を下すべきです。

フィルター1:納税額(所得)の高さ

「節税メリットが、資金拘束のデメリットを上回っているか」を確認します。所得税率が低い段階(例えば所得が200万円以下など)では、小規模企業共済の節税効果は限定的です。逆に、所得が1,000万円を超えるような状況では、加入・増額のメリットが圧倒的に勝ります。

フィルター2:資金の流動性(キャッシュ残高)

「解約せずに、あと何ヶ月耐えられるか」を確認します。どんなに節税できても、倒産しては元も子もありません。生活費や運転資金の「半年分以上」が手元にあるかどうかが、増額へのGOサインになります。

フィルター3:経過月数(期間の壁)

「今やめると、いくら損をするか」を確認します。特に解約を検討する際は、元本割れを起こす月数まであと何ヶ月なのかを執拗にチェックします。「あと3ヶ月で100%戻る」という状況なら、他で借金をしてでも解約を待つのが正解です。

この3つのフィルターを組み合わせた具体的な判断フローを、表にまとめました。

| アクション | 判断基準 | 推奨される状態 |

| 加入 | 所得と余剰資金 | 所得が安定し、半年分の運転資金が確保できている |

| 増額 | 利益の着地予測 | 当期の利益が大きく、かつ翌年の納税が重荷になると予想される |

| 据置 | 資金繰りの不安 | 利益は出ているが、将来の投資予定があり、現金を確保したい |

| 減額 | 軽微な資金不足 | 資金繰りがやや苦しいが、将来の受取権利(加入期間)を維持したい |

| 解約 | 重大な資金不足 | 元本割れ期間を過ぎており、かつ「相殺できる赤字」がある |

なぜ「感情」ではなく「数字」で決めるべきなのか

共済制度の運用で成功している経営者は、制度を「感情的な安心材料」ではなく「数学的な金融商品」として捉えています。

節税利回りという視点

例えば、所得税・住民税の合計税率が30%の人が、小規模企業共済に年84万円を拠出したとします。この時点で、約25万円の税金が安くなります。つまり、支払った瞬間に「約30%の利回り」が確定しているようなものです。これほどの高利回りでリスクが低い商品は、民間の金融商品には存在しません。この「確実な利回り」を捨ててまで解約する理由があるのか、という問いを常に自分に投げかけるべきです。

期間がもたらす「複利」の恩恵

共済制度には運用益(予定利率)も含まれます。小規模企業共済の場合、長く加入すればするほど、受け取り時の金額は積み立てた総額を大きく上回ります。早期解約は、この「将来の大きな果実」を、まだ青いうちに捥ぎ取ってしまう行為です。

2024年の改正が突きつけた「慎重さ」

特に倒産防止共済については、最新のルール変更(解約後2年間の損金不算入)により、「とりあえず解約して入り直す」という安易なスキームが封じられました。一度出口を出てしまうと、再入場には「2年のペナルティ」が課される。この重みを理解すれば、解約へのハードルは自ずと高くなるはずです。

状況別:迷いを断ち切る具体的な判断ケース

いくつかの具体的なシチュエーションを想定し、どのように判断を下すべきか見ていきましょう。

ケース1:利益が急増したが、将来が不安で増額を迷っている

この場合、まずは「倒産防止共済」の「前納」を活用しましょう。

月額をいきなり最大に上げるのは抵抗があっても、当期分を前納することで「今期の節税」は確保しつつ、来期の状況を見て月額を下げるという柔軟な対応が可能です。「固定費を上げる」のではなく「スポットで支払う」という選択が、不安を解消します。

ケース2:売上が激減し、掛金の支払いが苦しい

「解約」の二文字が頭をよぎりますが、まずは「減額」を最優先してください。

小規模企業共済なら月5,000円まで、倒産防止共済なら月5,000円まで下げることができます。月数千円なら、スマホ代や光熱費の節約で捻出できるはずです。支払いを継続することで「加入期間のカウント」が止まらず、将来の100%返戻というゴールが近づきます。

ケース3:上限の800万円に達したが、まだ節税したい

倒産防止共済の積立上限に達した場合、増額は不可能です。ここで「一度解約してやり直そう」と考えるのは、前述の2年制限があるため得策ではありません。

この場合は、共済を「最強の盾」としてそのまま保持し、次の一手として「小規模企業共済」の増額、あるいは「新NISA」や「iDeCo」へと資金を流すフローに切り替えましょう。

今日から始める!判断のための最終チェックリスト

迷ったとき、このチェックリストに「レ」を入れてください。客観的な自分の立ち位置が見えてきます。

【加入・増額】の検討リスト

- [ ] 自分の所得税率は20%以上(所得330万円以上目安)になっているか?

- [ ] 直近6ヶ月の生活費・運転資金が口座に残っているか?

- [ ] 今後1年以内に、大きな設備投資や引っ越しの予定はないか?

- [ ] 12月(または決算月)の利益予測が、前年を大きく上回っているか?

→ 全てにチェックが入れば、迷わず「加入・増額」のタイミングです。

【解約・現状維持】の検討リスト

- [ ] 今、解約した場合の「納付月数」を正確に把握しているか?

- [ ] 元本100%の分岐点まで、あと何ヶ月残っているか?

- [ ] 「契約者貸付」や「一時貸付金」で、解約せずにしのぐことはできないか?

- [ ] 解約によって戻ってくるお金(雑収入)とぶつける「赤字」や「経費」はあるか?

- [ ] 2024年からの「再加入2年制限」を考慮しても、今解約すべき緊急性があるか?

→ 1つでも「いいえ」があるなら、解約の手続きを一度ストップし、減額や貸付を検討すべきです。

まとめ:共済は「出口」から逆算して管理する

共済制度で迷うのは、あなたが真剣に自分の未来と向き合っている証拠です。しかし、その迷いを解消する答えは、常に「出口」にあります。

「何のために加入しているのか(退職金か、緊急資金か)」

「いつ受け取るつもりなのか(65歳か、次の事業転換時か)」

「今のアクションは、その出口の条件(20年、40ヶ月)を壊さないか」

この3点を自問自答してください。共済は入口よりも出口が難しい制度です。しかし、出口から逆算した判断フローを持っていれば、一時的な景気の波に左右されて大切な資産をドブに捨てるようなミスはなくなります。

まずは、自分の「累計納付月数」を確認することから始めてください。数字は嘘をつきません。現在の月数を知ることで、あなたが「今、耐えるべき時期」なのか、「攻めるべき時期」なのかが、驚くほど明確になるはずです。

もし、ご自身の計算に自信が持てない場合は、顧問税理士などの専門家に「今解約した場合の手取り額」と「あと1年続けた場合の手取り額」を比較してもらうのが最も確実です。あなたの築き上げた資産を、一瞬の迷いで減らさないために、賢明な判断を下していきましょう。