せっかくの積立金が「減って戻る」という意外な落とし穴

倒産防止共済を運用する上で、多くの経営者が抱く最大の不安は「いざという時に、払った分がちゃんと戻ってくるのか?」という点ではないでしょうか。結論から申し上げますと、倒産防止共済は「いつ辞めても満額戻る」制度ではありません。

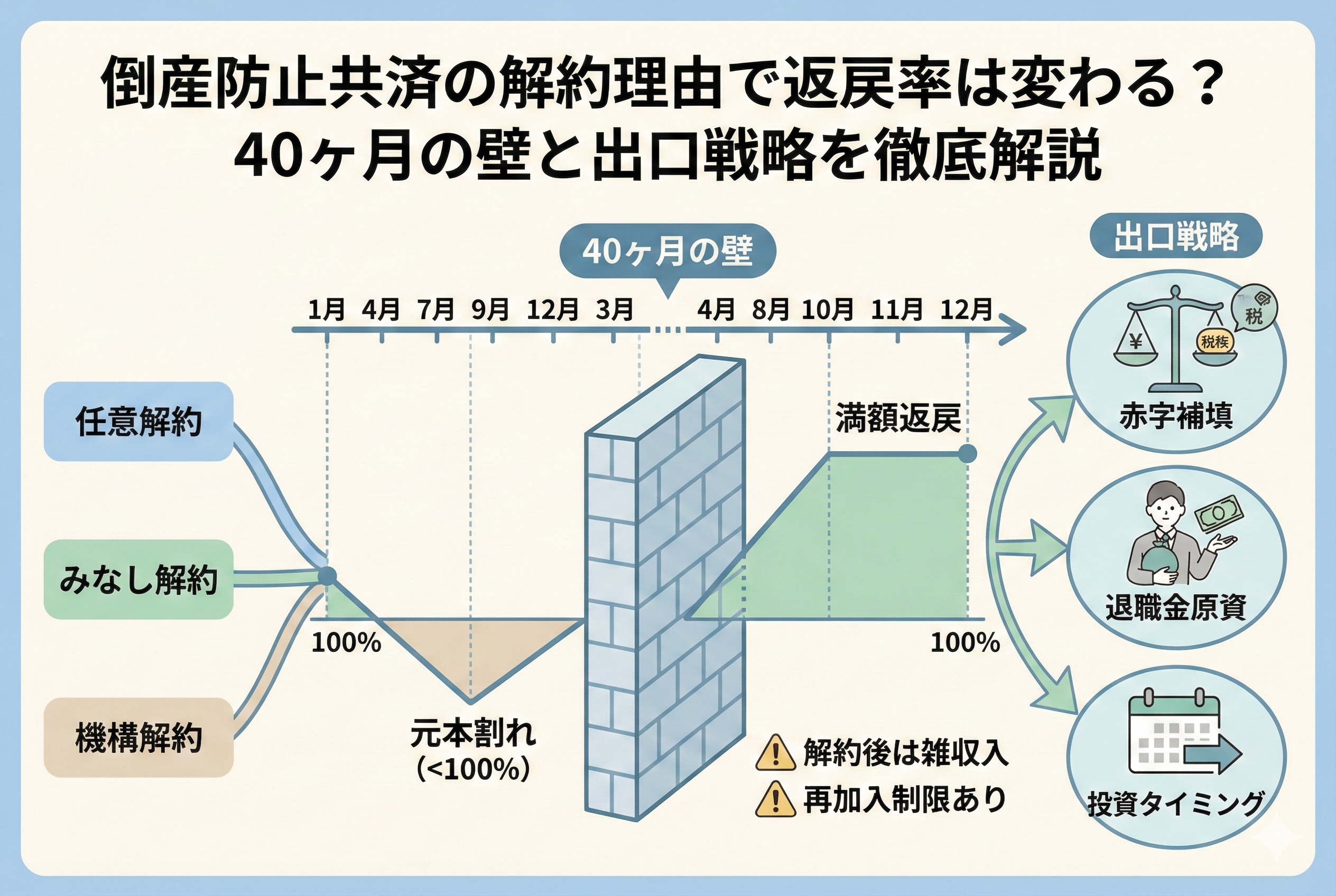

まず直面する問題は、「加入期間」の壁です。この制度には明確な返戻率の階段が設定されており、一定期間を過ぎない限り、国にお金を預けているにもかかわらず「元本割れ」の状態が続きます。具体的には、納付月数が40ヶ月(3年4ヶ月)未満で任意解約をした場合、1円も増えないどころか、支払った掛金の一部が「没収」された形で戻ってくることになります。

さらに、解約時に戻ってくるお金は、税務上「雑収入」として扱われます。つまり、利益(所得)としてカウントされるため、そのまま受け取れば法人税や所得税の課税対象になります。せっかく経費で積み立ててきたのに、戻ってくる時に多額の税金がかかってしまっては、単なる「税金の繰り延べ」に過ぎず、出口での手取り額を最大化することはできません。

このように、「解約の仕組み」を正しく理解せずに運用を続けることは、出口の見えない迷路を歩くようなものです。どのタイミングで、どのような理由で解約すれば、100%の返戻率を確保し、かつ税負担を最小限に抑えられるのか。その「成功法則」をこれから詳しく紐解いていきましょう。

40ヶ月が魔法の数字!解約理由と返戻率の真実

まず、最も重要な結論をお伝えします。倒産防止共済において、解約後の返戻率を決定する最大の要因は「解約理由」そのものではなく、「掛金を納付した月数」です。

よく「廃業などの仕方のない理由なら、早く辞めても満額戻るのでは?」と思われがちですが、それは大きな誤解です。自己都合の「任意解約」であっても、事業譲渡などによる「みなし解約」であっても、返戻率の基準となるのは常に「納付月数」です。

そして、その基準において「100%(全額戻る)」を達成するための条件は、以下の通りです。

【解約パターン別の100%達成条件】

- 任意解約:納付月数が「40ヶ月以上」で100%

- みなし解約:納付月数が「40ヶ月以上」で100%

- 機構解約(強制解約):納付月数が「40ヶ月以上」で100%

つまり、どのような理由で解約することになっても、掛金を40ヶ月以上払い続けていれば、元本を1円も減らさずに回収することが可能です。逆に言えば、40ヶ月に満たない場合は、理由が何であれ一定の割合がカットされます。

ただし、解約の「種類」によって、手続きの煩雑さや「いつ解約されたことになるか」という法的なタイミング、さらには再加入時の制限などが異なります。ここからは、それぞれの解約パターンの実態を深く掘り下げていきましょう。

3つの解約パターンを徹底解剖

倒産防止共済の解約は、大きく分けて以下の3種類に分類されます。

1. 任意解約(自分の意思で辞める)

最も一般的な解約方法です。共済契約者がいつでも、どのような理由でも自分の意思で申し出ることができます。

- 特徴:資金繰りが厳しくなった、節税の必要がなくなった、設備投資の資金が必要になった、など理由は問いません。

- 返戻率:12ヶ月未満は「0%(掛け捨て)」、40ヶ月以上でようやく「100%」となります。

- 注意点:後述する「再加入の制限」の影響を最も受けやすい解約方法です。

2. みなし解約(立場が変わって辞める)

契約者の意思とは関係なく、特定の事態が発生した際に「自動的に解約されたとみなされる」ケースです。

- 主な該当ケース:

- 個人事業主が亡くなったとき

- 法人が解散(廃業)したとき

- 法人が分割(全部承継)されたとき

- 個人事業主が事業の全部を譲渡したとき

- 特徴:事業の実体がなくなる、あるいは経営主が変わることで、共済の加入資格を失うために発生します。

- 返戻率:任意解約と同様の計算テーブルが適用されますが、廃業などに伴うため、資金を回収して清算に充てる流れになります。

3. 機構解約(ルール違反でクビになる)

運営元である「中小機構」から強制的に契約を解除される、いわゆる「ペナルティ」としての解約です。

- 主な該当ケース:

- 掛金の支払いを「12ヶ月以上」滞納したとき

- 不正な手段で共済金の貸付を受けようとしたとき

- 特徴:自分の意思に反して解約させられるため、最も避けるべき事態です。

- 返戻率:40ヶ月以上であれば100%戻りますが、そもそも12ヶ月以上滞納しているため、その分を差し引いた金額が戻ることになります。

【詳細版】納付月数別・返戻率シミュレーション

具体的に、40ヶ月に達するまで返戻率がどのように推移するのかを表にまとめました。ご自身の現在の積立期間と照らし合わせてみてください。

| 納付月数(期間) | 返戻率(戻ってくる割合) | 判定 |

| 12ヶ月未満 | 0% | 払い損(掛け捨て) |

| 12ヶ月以上 〜 24ヶ月未満 | 80% | 大幅な元本割れ |

| 24ヶ月以上 〜 30ヶ月未満 | 85% | 元本割れ継続 |

| 30ヶ月以上 〜 36ヶ月未満 | 90% | あと一息 |

| 36ヶ月以上 〜 40ヶ月未満 | 95% | ほぼ全額だが損は出る |

| 40ヶ月以上 | 100% | 全額回収完了 |

このように、12ヶ月未満での解約は「1円も戻ってこない」という非常に厳しいルールになっています。また、3年(36ヶ月)続けていても5%はカットされるため、倒産防止共済を始めるのであれば、最低でも「3年4ヶ月(40ヶ月)」は継続することを前提とした資金計画が必須です。

解約手当金が「雑収入」になるという税務上の重い現実

納付月数が40ヶ月を超え、返戻率が100%に達したからといって、手放しで喜ぶのはまだ早いと言わざるを得ません。倒産防止共済の運用において、最も多くの経営者が頭を悩ませるのが「出口での課税問題」です。

積み立てている間、掛金は全額が「損金(法人)」または「必要経費(個人)」として認められてきました。これは言い換えれば、本来払うべきだった税金を「将来に先送り」している状態です。したがって、解約して戻ってきた「解約手当金」は、その全額が「雑収入」として、その年度の利益にカウントされます。

例えば、800万円の積立金を解約して受け取った場合、その年の会社の利益に800万円が上乗せされます。もしその年に他の利益もしっかり出ていたとしたら、戻ってきた800万円に対して法人税等が課されることになり、実質的な手取り額は500万円〜600万円程度まで減ってしまう可能性があるのです。

「経費で落として節税できた」と思っていたつもりが、出口でまとめて税金を持っていかれるのでは、単にお金を国に預けていただけということになりかねません。倒産防止共済を本当の意味で「お得」にするためには、返戻率を100%にすることと同時に、戻ってきたお金にかかる税金をいかにゼロ、あるいは最小限に抑えるかという「ぶつけ先(経費)」の確保が不可欠なのです。

再加入ルールの厳格化!「とりあえず解約」が許されない理由

ここで、近年の税制改正によって導入された「再加入に関する制限」についても触れておく必要があります。以前までは、資金が必要になったり、積立が上限に達したりした際に一度解約し、すぐに再加入して再び節税を開始するという手法が一般的でした。しかし、この「出口と入口を繰り返すスキーム」にメスが入ったのです。

現在のルールでは、解約をした日から数えて「2年(24ヶ月)」の間は、再加入してもその掛金を損金や必要経費に算入することができなくなりました。

このルールの存在により、「とりあえず今お金が欲しいから解約して、来月からまた積み立て直そう」という安易な選択は、大きな機会損失を生むことになります。解約した後の2年間は、倒産防止共済による節税枠が「死んでしまう」からです。

返戻率が100%を超えているからといって、安易に「任意解約」のカードを切るのは危険です。一度解約すれば、向こう2年間は最強の節税ツールを失うことになるという重い事実に、私たちは向き合わなければなりません。解約の判断は、以前よりもずっと慎重に行う必要があるのです。

損をしないためのベストな出口シミュレーション

では、具体的にどのようなタイミングで解約すれば、100%の返戻率を守りつつ、税制上のメリットを最大化できるのでしょうか。いくつかの理想的な「出口の形」を見ていきましょう。

1. 赤字が避けられない年度の「補填」として

事業を続けていれば、大規模な修繕が必要になったり、主要な取引先との契約が終わったりして、一時的に大きな赤字が出る年があるかもしれません。その赤字のタイミングに合わせて解約手当金を受け取れば、解約による「雑収入(プラス)」と事業の「赤字(マイナス)」が相殺されます。これにより、税金を1円も払わずに積立金を全額キャッシュとして回収することが可能になります。

2. 役員退職金の「原資」として

最も王道であり、かつ節税効果が高いのが「退職金」との相殺です。経営者が引退する際、会社から支払う退職金は大きな「損金」になります。この退職金を支払う年度に倒産防止共済を解約すれば、入ってくるお金(解約手当金)と出ていくお金(退職金)がぶつかり合い、会社側の税負担はほぼゼロになります。さらに、受け取る経営者個人にとっても、退職金は税務上非常に優遇されているため、会社・個人のトータルで見て最も効率的に資産を残せます。

3. 多額の設備投資を行うタイミングで

新しい機械の導入、オフィスの移転、大規模なITシステムの構築など、多額の経費(減価償却費)が発生するタイミングも狙い目です。経費が膨らむ年に解約手当金をぶつけることで、利益を圧縮しつつ、投資に必要なキャッシュを共済金から賄うことができます。

解約手続きの具体的な流れと必要書類

いざ解約を決意した際、どのような手続きが必要になるのか、事務的な側面も整理しておきましょう。

- 書類の入手 契約を締結している金融機関の窓口、または「商工会・商工会議所」などの登録取扱機関で「共済契約解約手当金請求書」を入手します。

- 必要書類の準備 解約には、主に以下の書類が必要となります。

- 共済契約解約手当金請求書

- 共済契約締結証書(紛失している場合は再発行の手続きが必要です)

- 印鑑証明書(発行後3ヶ月以内のもの)

- 銀行口座の通帳のコピー(振込先確認用)

- 本人確認書類

- 書類の提出 必要事項を記入し、実印を押印した書類を窓口に提出します。中小機構へ直接郵送することも可能ですが、不備があると時間がかかるため、まずは窓口で確認してもらうのが安心です。

- 送金 手続きに不備がなければ、通常「3週間から1ヶ月程度」で指定の口座に解約手当金が振り込まれます。即日入金されるわけではないため、資金が必要な期日から逆算して動くことが大切です。

出口戦略を成功させるための「3ステップ行動」

最後に、あなたが倒産防止共済の出口で後悔しないために、今すぐ取るべき行動をまとめました。

ステップ1:現在の「納付月数」を正確に把握する

まずは、現在の累計納付月数を確認してください。もし30ヶ月や36ヶ月であれば、何が何でも「40ヶ月」に到達するまでは解約を待つべきです。数ヶ月の我慢で5%〜10%の返戻率が変わるのは、利回りで考えれば驚異的な数字です。

ステップ2:直近3年間の「利益予測」を立てる

今、解約して戻ってきたお金を「ぶつける経費」があるかどうかを検討してください。もし今期が絶好調で、他に経費を出す予定もないのであれば、今は解約すべき時ではありません。逆に、近々大きな投資や退職の予定があるなら、そこを解約の「Xデー」としてカレンダーに記しておきましょう。

ステップ3:2年間の「再加入制限」を織り込んだ資金計画

解約した後の2年間、倒産防止共済による節税ができなくなる分、他の手段(小規模企業共済の増額、新NISAの活用、あるいは法人保険など)でカバーできるかをシミュレーションしてください。この空白の2年間を考慮してもなお、今解約するメリットが上回る場合のみ、解約手続きに進んでください。

倒産防止共済は、「出口」を制する者が「節税」を制する制度です。40ヶ月という期間の壁を越え、適切な経費とぶつけるタイミングを見極めること。この2点さえ守れば、あなたは積み立てた資産を最高効率で手にすることができるはずです。

もし、ご自身の会社で「いつ解約するのが税務上最も有利か」の判断に迷う場合は、必ず顧問税理士にシミュレーションを依頼してください。自分一人で決めてしまう前に、専門家の視点を入れることが、将来の大きな損失を防ぐための、最も確実な投資になります。