経営者の必須知識!倒産防止共済を最大限に活かす考え方

中小企業経営者やフリーランスにとって、不測の事態に備えつつ節税メリットを享受できる「経営セーフティ共済(中小企業倒産防止共済)」は、まさに経営の守護神ともいえる存在です。取引先の倒産という連鎖倒産のリスクを回避するための制度ですが、実際には「支払った掛金が全額損金(または必要経費)になる」という強力な節税効果を目的に加入している方が非常に多いのが実情です。

この制度を活用すれば、利益が出ている年に掛金を積み立てることで法人税や所得税を圧縮し、将来の設備投資や退職金の原資として、含み資産を合法的に社内にストックすることが可能になります。経営の波を平準化し、安定した財務基盤を築くためのツールとして、これほど使い勝手の良い制度は他に類を見ません。

しかし、この優れた制度にも「天井」が存在します。制度を長く使い続けていると、必ず直面するのが「積立上限」の問題です。「もっと積み立てて節税したいのに増額できない」「上限に達した後はどうすればいいのか」という疑問は、順調に事業を継続している経営者ほど切実に感じるものです。また、近年の税制改正により、以前のような「解約と再加入を繰り返す節税手法」には厳しい制限がかけられるようになりました。

今回は、倒産防止共済の掛金上限と積立上限の仕組みを詳しく解説するとともに、上限に達してしまった場合の賢い立ち回り方や、改正後の注意点について徹底的に掘り下げていきます。

意外と早くやってくる「積立の限界」という悩み

倒産防止共済をフル活用している経営者にとって、積立の進行スピードは想像以上に早いものです。例えば、月額の上限である「20万円」を毎月積み立てた場合、年間で「240万円」の損金を作ることができます。しかし、このペースで積み立てを続けると、わずか数年で制度の「終わり」が見えてきてしまいます。

多くの経営者が直面する問題は、主に以下の3点に集約されます。

まず一つ目は、「掛金をもっと増やしたいのに上限に阻まれる」という悩みです。急激に利益が上がった年に、スポットで数百万円を損金算入したいと考えても、月額20万円というルールがある以上、思い通りの金額を調整できないことがあります。

二つ目は、「積立総額が上限の800万円に達してしまい、それ以上の節税ができなくなる」という問題です。800万円という数字は、中小企業の経営者にとっては心強い金額ですが、長期的な節税スキームとしては、一度到達してしまうとそれ以降の「出口」をどうするかが非常に難しくなります。

そして三つ目が、「上限に達したから一度解約して、すぐに再加入してまた積み立てを始めよう」と考えていた方々を襲った、最新の税制改正の影響です。以前は可能だったこのサイクルが、現在はルール変更によって大きなデメリットを伴うようになりました。

これらの壁をどのように乗り越え、制度のメリットを継続的に享受していくべきか。その答えを導き出すためには、まず現行のルールを正確に把握する必要があります。

押さえておくべき「800万円」と「20万円」の壁

倒産防止共済のルールは非常にシンプルですが、だからこそその「上限」は絶対的なものです。まずは、制度の根幹をなす2つの数字について整理しておきましょう。

月々の掛金上限は「20万円」

毎月支払う掛金は、最低「5,000円」から最高「20万円」までの範囲で、5,000円単位で自由に設定できます。

- 月額上限:20万円(年間240万円)

- 下限:5,000円

この範囲内であれば、増額も減額も自由に行えます。利益が出そうな時期には上限の20万円に設定し、経営が苦しい時期には5,000円まで下げる、といった柔軟な運用が可能です。ただし、掛金の変更が反映されるまでには一定のタイムラグがあるため、決算直前に慌てて変更しても間に合わないことがある点には注意が必要です。

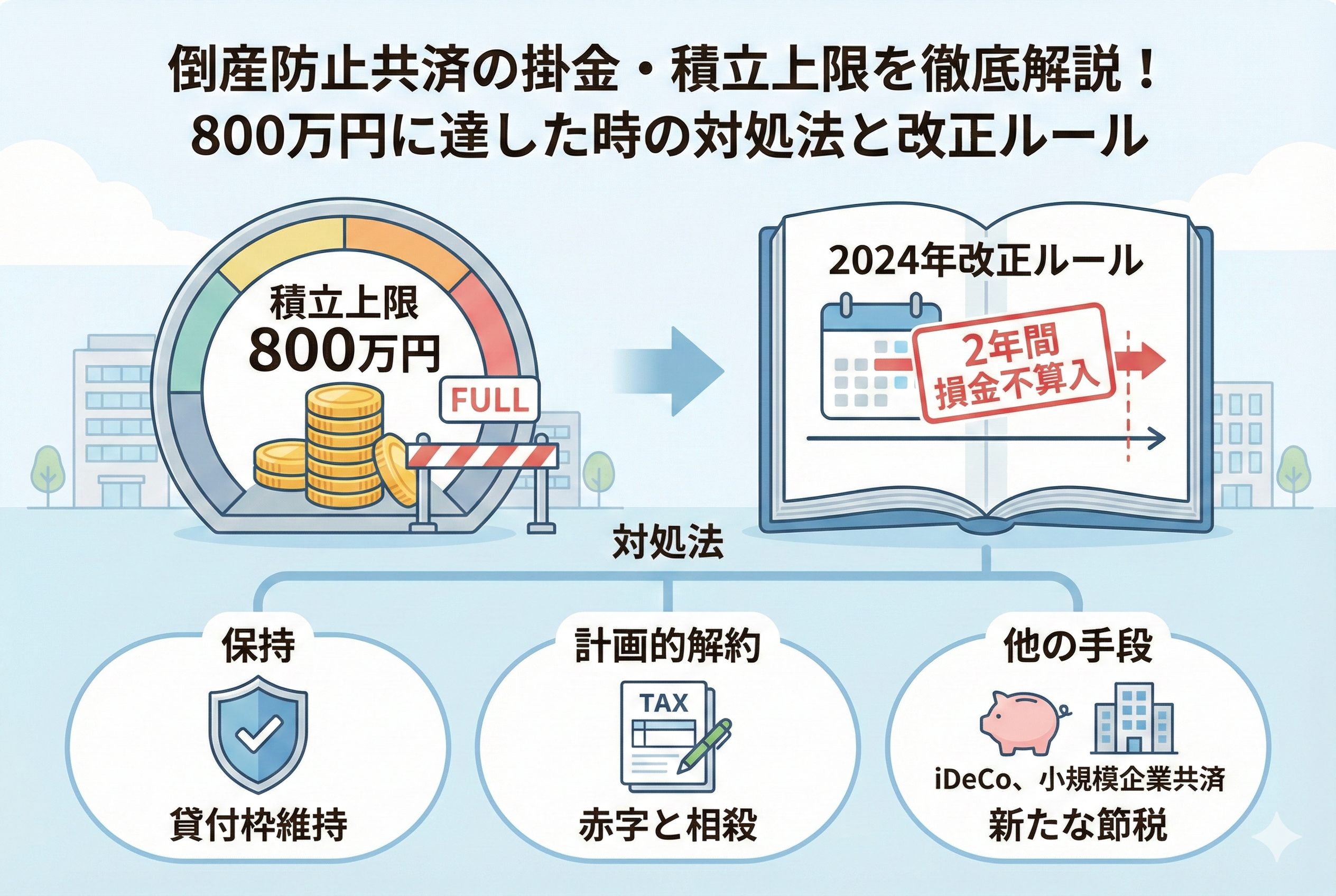

積立総額の上限は「800万円」

一つの共済契約において積み立てられる総額の上限は「800万円」と定められています。

- 積立上限:800万円

月額20万円で積み立てを続けた場合、3年と4ヶ月(合計40ヶ月)でこの上限に達してしまいます。800万円に達した時点で掛金の払い込みは自動的に「止まる」ことになりますが、これを「掛金止(かけきんどめ)」と呼びます。掛金止になっても共済契約自体は継続され、積み立てたお金はそのまま保持されますが、それ以上掛金を支払うことはできないため、新たな節税効果(損金算入)は生まれません。

1年分の「前納」という選択肢

月額上限は20万円ですが、1年分の掛金をまとめて支払う「前納」という制度があります。これを利用すれば、決算期に「向こう1年分の掛金(最大240万円)」を一括で支払い、その全額を当期の損金に算入することが可能です。

例えば、今期の利益が予想以上に多かった場合、今月分の20万円だけでなく、翌月以降12ヶ月分の240万円を前納することで、合計「260万円」を一度に損金に落とすことができます。これは上限に達するスピードを早めることになりますが、単年度の強烈な節税対策としては非常に有効な手段です。

なぜ上限が設けられているのか?制度の仕組みと税制改正の意図

倒産防止共済に上限が設けられているのには、明確な理由があります。それは、この制度があくまで「中小企業の連鎖倒産を防止するための共済」であり、無限に節税を行うための道具ではないからです。

本来の目的は、取引先が倒産した際に、積み立てた掛金の10倍(最大8,000万円)までの範囲で無担保・無保証人の貸付を受けられるようにすることです。800万円積み立てていれば、その10倍の8,000万円まで借りられる計算になり、多くの中小企業にとっては、この金額があれば連鎖倒産を回避するのに十分な資金繰りが可能であると判断されています。

2024年からの重要なルール変更:再加入時の損金不算入

さて、ここからが非常に重要なポイントです。以前までは、積立上限の800万円に達した経営者の多くが「一度解約して、返戻金を受け取り、すぐに再加入する」という手法を取っていました。これにより、再びゼロから積み立てを開始し、毎年損金を作り続けることができていたのです。

しかし、この「節税目的の解約・再加入」が度を越していると判断され、ルールが厳格化されました。具体的には以下の通りです。

【改正後のルール】 共済契約を解約した後に再加入した場合、解約した日から「2年(24ヶ月)」を経過するまでは、支払った掛金を「損金(必要経費)」として算入することができなくなりました。

つまり、上限に達したからといって安易に解約し、すぐに再加入しても、その後の2年間は1円も節税にならないのです。掛金自体は積み立てられますが、それは単なる「資産の移動」となり、節税メリットという最大の武器が封じられることになります。この改正により、上限に達した後の「出口戦略」はこれまで以上に慎重に検討しなければならなくなりました。

限界に達した時の具体的なシミュレーション

もし今、あなたの積立額が800万円に近づいている、あるいは既に達してしまった場合、どのような選択肢があるでしょうか。いくつかのパターンで考えてみましょう。

パターン1:そのまま「寝かせて」保持する

最もリスクが低い方法です。掛金止の状態で保持し続けます。

- メリット:いつでも解約して「雑収入」として戻せる状態を維持できる。また、連鎖倒産時の貸付枠(8,000万円)を最大限確保しておける。

- デメリット:新たな損金が作れない。

パターン2:あえて解約して「出口」として使う

赤字が出そうな年や、大きな設備投資をする年、あるいは役員退任時の「退職金」の原資として解約します。

- メリット:解約手当金(雑収入)と、赤字や退職金(損金)を相殺することで、税負担なく手元に資金を戻せる。

- デメリット:相殺できる大きな損金がない年に解約すると、800万円全額に課税される。

パターン3:解約して2年待つ

まとまった資金が必要な場合に解約し、その後2年間は他の節税手段(小規模企業共済や生命保険、新NISA、不動産投資など)で凌ぎ、2年後に再び倒産防止共済に加入する。

- メリット:再び倒産防止共済の損金枠を復活させることができる。

- デメリット:空白の2年間、節税効率が落ちる可能性がある。

どのパターンが最適かは、その時点での会社のキャッシュフローや、将来の投資計画によって大きく異なります。しかし、共通して言えるのは「何も考えずに解約して再加入するのは、もはや悪手である」ということです。

増額できない・上限に達した後の「次なる一手」

倒産防止共済の枠を使い切ってしまった経営者が、次に検討すべき具体的なアクションを提示します。

1. 小規模企業共済の枠を確認する

経営者個人の節税としては、小規模企業共済が最強です。こちらは月額7万円(年84万円)まで全額所得控除になります。倒産防止共済が「会社の経費」なら、こちらは「個人の所得控除」です。まだ上限まで加入していない場合は、まずこちらの増額を検討すべきです。

2. iDeCo(個人型確定拠出年金)の活用

こちらも個人の所得控除として非常に強力です。法人の役員であれば、会社で「企業型DC」を導入することで、役員自身の掛金をさらに上乗せできるケースもあります。

3. オペレーティングリースや航空機リース(法人の場合)

倒産防止共済よりも大きな金額を一度に損金算入したい場合、数千万円単位の投資が必要になりますが、こういったスキームも存在します。ただし、倒産防止共済ほど「解約の自由度」や「元本保証性(40ヶ月以上)」が高くないため、慎重な判断が必要です。

4. 役員報酬の適正化と社会保険料の検討

制度に頼るだけでなく、役員報酬の金額設定自体を見直すことも一つの手です。配偶者を役員にする、あるいは出張旅費規程を整備して「出張日当」を活用するなど、地道な工夫で「キャッシュを無税で残す」仕組みは他にもあります。

5. あえて「税金を払って」内部留保を厚くする

節税を追い求めすぎるあまり、キャッシュが「共済」という形でロックされすぎてしまい、肝心の事業拡大のチャンスに現金が足りないという事態は本末転倒です。法人税を支払った後の「純利益」は、最も自由度の高い資金です。倒産防止共済が上限に達したことは、会社がそれだけ成熟した証でもあります。無理な節税を卒業し、銀行評価を高めるために利益をしっかり出すというマインドチェンジも、時には必要かもしれません。

結論:上限到達は「守り」から「攻め」への転換点

倒産防止共済の積立上限800万円は、多くの中小企業にとって一つのゴールであり、新たなスタート地点でもあります。増額ができない、上限に達したという事実は、あなたの会社が安定した利益を出し続け、経営の「守り」を固め終えたという素晴らしい証拠です。

上限に達した後は、焦って解約して再加入を急ぐのではなく、その800万円を「いつ、何のために解約して使うか」という出口戦略に思考をシフトしてください。2024年からの2年間の制限ルールを念頭に置き、数年単位の長期スパンで利益と損失のぶつかり合い(相殺)を計画することが、賢い経営者の振る舞いです。

まずは、現在の自社の積立額が正確にいくらなのかを確認しましょう。そして、今後2〜3年の利益予測を立ててみてください。もし、上限に達してしまったなら、それは次のステージへ進む合図です。他の共済制度や投資、あるいは事業そのものへの再投資など、より多角的な視点で「会社を強くする方法」を模索していきましょう。

もし、出口のタイミングや、解約後の税務処理について少しでも不安があるなら、迷わず顧問税理士に相談することをお勧めします。倒産防止共済は「出口」の作り方一つで、その価値が180度変わってしまうからです。