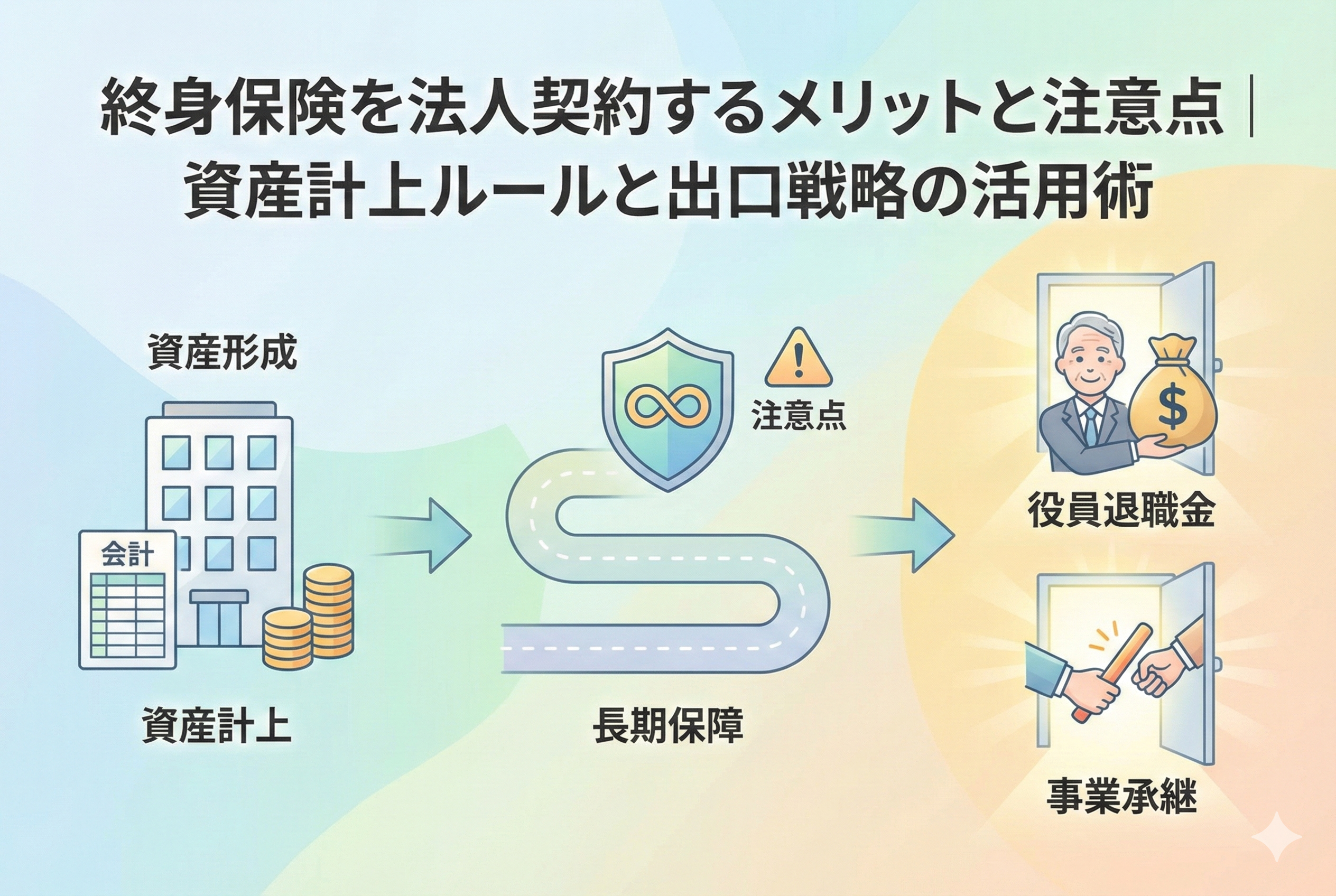

企業の永続性を支える「一生涯の保障」という選択肢

中小企業の経営者やフリーランスにとって、会社を「いかに存続させるか」は永遠のテーマです。日々の売上を追う一方で、数十年先の事業承継や、自分自身のリタイア後の生活、さらには万が一の際の家族への備えなど、考えなければならないことは山積みです。こうした中長期的な課題に対する一つの解答として、古くから活用されてきたのが「終身保険」の法人契約です。

終身保険は、その名の通り保障が「一生涯」続く保険です。定期保険のように満期で保障が消滅することがなく、解約しない限りいつかは必ず保険金が支払われるという性質を持っています。また、支払った保険料が「解約返戻金」として積み上がっていくため、保障を確保しながら「会社の含み資産」を形成できるという、貯蓄性の高さが最大の特徴です。

しかし、この終身保険を法人で持つことは、単なる「貯金」とは全く異なる意味を持ちます。税務上のルール、バランスシートへの影響、そして数十年後を見据えた「出口戦略」の有無によって、それは最強の財務ツールにもなれば、経営を圧迫する重荷にもなり得ます。本記事では、終身保険の仕組みを専門用語を噛み砕いて整理し、あなたの会社にとって本当に価値のある持ち方とは何かを明らかにしていきます。

「資産」としての魅力に隠された資金拘束のリスク

多くの経営者が終身保険に惹かれる理由は、その「確実性」にあります。「いつかは必ず戻ってくるお金」であれば、無駄にはならないと考えるのは自然なことです。しかし、ここに大きな落とし穴があります。

まず直面するのが「キャッシュフローの固定化」です。終身保険は、保障と貯蓄を両立させるために保険料が非常に高額に設定されています。定期保険であれば月数万円で済む保障であっても、終身保険で同等の額を確保しようとすれば、その数倍から十数倍の支払いが必要になることも珍しくありません。この支払いは、一度始めれば数十年続く「固定費」となり、不況時や急な設備投資が必要な際の資金のゆとりを奪ってしまいます。

さらに、税務上のメリットに対する「誤解」も深刻です。かつての法人保険は「支払った保険料を経費にして税金を減らす」という側面が強調されてきました。しかし、現在の終身保険の多くは、支払った保険料の「全額」を資産として計上しなければなりません。つまり、支払っても税金は1円も減らないのです。

「お金を払っているのに利益は減らず、税金も減らない。一方で手元の現金だけが減っていく」。このギャップを正しく理解せずに加入してしまうと、数年後に「こんなはずではなかった」と後悔することになります。特に流動性が命であるフリーランスや小規模経営者にとって、終身保険という「出口が遠い山」に登り始めるのは、非常に慎重な判断が求められる決断なのです。

結論:終身保険は「法人税の繰り延べ」ではなく「資産の置き場所」と割り切る

結論から申し上げますと、終身保険を法人で持つべきかどうかは、その目的が「節税」なのか「資産形成」なのかによって決まります。もし、あなたが「今の税金を減らしたい」と考えているのであれば、終身保険は不向きです。

しかし、以下のような目的であれば、終身保険は他のどの制度よりも優れた効果を発揮します。

- 【究極の事業承継対策】:いつ発生するか分からない相続や代替わりの際、確実にまとまった現金を法人に供給する。

- 【役員退職金の確実な準備】:20年、30年先のリタイアを見据え、銀行預金よりも効率的、かつ法人の資産として隔離して積み立てる。

- 【自社株評価の適正化】:解約時の現金の動きや、含み資産の性質を利用して、スムーズな株式譲渡のタイミングを作る。

つまり、終身保険は「コスト」ではなく、現金を保険という別の形の「資産」に置き換える行為です。バランスシート上では「現預金」が「保険料積立金」に変わるだけで、会社の純資産は変わりません。この性質を理解し、「長期的に使わない現金の置き場所」として、かつ「一生涯の死亡保障」という付加価値を重視する場合においてのみ、終身保険は導入する価値があると言えます。

なぜ「全額資産計上」なのか?税務処理のメカニズムを紐解く

終身保険の仕訳を考える上で、最も重要なのが「なぜ経費にならないのか」という理由です。ここを理解すると、法人保険の全体像が見えてきます。

保険料の正体は「会社のお金の移動」である

税務当局の考え方は非常にシンプルです。終身保険は「解約すればほぼ全額、あるいはそれ以上のお金が戻ってくる」仕組みです。これを経費として認めてしまうと、会社は単に銀行口座から保険会社の口座にお金を移しただけで、利益を圧縮できてしまうことになります。

そのため、終身保険の保険料支払時の仕訳は原則として以下のようになります。

- 【借方】(左側):保険料積立金(資産)

- 【貸方】(右側):現金預金(資産)

このように、資産から資産への移動であるため、損益計算書(P/L)上の利益には影響を与えません。これが、終身保険に「直接的な節税効果がない」と言われる理由です。

定期保険との決定的な違い

前述した「定期保険」の場合、一定期間を過ぎれば保障が消滅し、お金も戻ってこないため、支払った保険料は「掛け捨て=コスト」として損金(経費)算入が認められます。

以下の表は、法人契約における代表的な保険の性質を比較したものです。

| 保険の種類 | 保障期間 | 貯蓄性 | 税務上の処理 | 主な目的 |

| 定期保険 | 一定期間 | なし(または僅か) | 全額〜一部損金 | 安価な死亡保障、借入対策 |

| 養老保険 | 一定期間 | あり(満期あり) | 1/2損金(ハーフタックス) | 福利厚生、従業員退職金 |

| 終身保険 | 一生 | あり(満期なし) | 原則「全額資産」 | 事業承継、役員退職金、資産保全 |

このように、終身保険は「最も資産性が高い」グループに属します。だからこそ、出口における戦略、つまり「いつ、どのような名目でその資産を取り出すか」という設計が、他の保険以上に重要になるのです。

終身保険が真価を発揮する「3つの出口戦略」

資産として積み上がった終身保険を、どのように会社や経営者個人に還元していくのか。その具体的な出口こそが、この保険を法人で持つ最大の醍醐味です。

1. 役員退職金の支給原資としての活用

最もオーソドックス、かつ強力な出口が「役員退職金」です。経営者がリタイアする際、長年積み立ててきた終身保険を解約します。

- 【解約時の動き】:積立額を上回る解約返戻金を受け取る(雑収入が発生)。

- 【相殺の仕組み】:同年度に、経営者に対して「役員退職金」を支払う(大きな損金が発生)。

この「解約による利益」と「退職金による経費」をぶつけることで、法人の税負担を抑えながら、効率的に現金を個人へ移転させることができます。終身保険は解約時期を経営者が自由に選べるため、引退時期に合わせた柔軟な調整が可能です。

2. 契約者貸付制度を利用した「緊急資金」の調達

終身保険は、一度加入すると解約するまでお金が使えないわけではありません。「契約者貸付」という制度を利用すれば、解約返戻金の一定範囲内(通常7〜9割程度)で、保険会社から融資を受けることができます。

- 【メリット】:銀行融資のような厳しい審査がなく、即日で現金を確保できる。

- 【経営上の意味】:事業が一時的に悪化した際の「セーフティネット」として機能する。

借りたお金には利息がつきますが、解約せずに保障を継続したままキャッシュを回せるのは、法人契約ならではの強みです。

事業承継を円滑にする「契約者変更」という戦略的選択

終身保険が法人契約において「究極の守り」と言われる理由の一つに、将来の事業承継を見据えた「契約者変更」の活用があります。これは、法人が契約していた保険を、特定のタイミングで個人(経営者や後継者)へ譲渡する手法です。

例えば、社長の引退時に、法人が積み立ててきた終身保険の契約者を社長個人に変更します。この際、個人は法人に対して「その時点の解約返戻金相当額」を支払って契約を買い取ります。一見すると単なる名義変更ですが、ここには大きなメリットが隠されています。

個人の手に渡った後は、一生涯の死亡保障をそのまま引き継げるだけでなく、将来的に解約した際には「一時所得」として扱われます。一時所得は、利益から50万円を差し引いた後の金額をさらに「1/2」にして課税対象とするため、他の所得に比べて税負担が非常に軽く済みます。法人の資産を、最も税効率の良い形で個人の財産へと移転させる。この「出口の出口」まで見据えた設計ができるのが、終身保険ならではの強みです。

終身保険の導入で明暗を分けるポイント:2つの事例から学ぶ

実際に終身保険を導入した企業が、数年後、数十年後にどのような結果を迎えたのか。対照的な2つの事例を見ていきましょう。

【成功事例】自社株対策と引退資金を同時に解決したG社長

精密機械加工を営むG社長(55歳)は、10年後の息子への事業承継に頭を悩ませていました。業績が良く、自社株の評価額が高くなりすぎていたため、相続税の負担が懸念されていたのです。

- 【戦略的導入】 法人の余剰資金を活用し、一時払い(または短期払い)の終身保険に加入。現金を保険という「時価評価が低い資産(加入直後)」に置き換えることで、バランスシートを調整。

- 【出口の完遂】 10年後、社長退職時に保険を解約。戻ってきた多額の返戻金を「役員退職金」として支給。これにより法人の利益を圧縮し、一時的に株価を引き下げたタイミングで息子へ株式を贈与。

- 【結果】 退職金による個人の老後資金確保と、贈与税を抑えたスムーズな事業承継を、一つの保険を出口にすることで同時に成し遂げました。

【失敗事例】「貯金代わり」のつもりで資金繰りを悪化させたH社

フリーランスから法人成りを果たしたばかりのH社長(38歳)は、代理店から「銀行に預けるより得」と勧められ、年間300万円の終身保険に加入しました。

- 【誤算】 「いつでも解約できる貯金」と考えていましたが、実際には加入から10年程度は解約返戻金が支払保険料を下回る「元本割れ」の状態が続くことを軽視していました。

- 【予期せぬ事態】 3年後、主力クライアントの倒産により急激な資金難に。運転資金を確保するために保険を解約しようとしましたが、戻ってくるのは支払った900万円のうちわずか600万円。

- 【結果】 300万円という多額の損失を抱えたまま解約せざるを得ず、「攻めの投資」に回すべき現金を保険という「出口の遠い箱」に閉じ込めてしまったことを深く後悔しました。

2026年現在の視点で考える「終身保険 vs 新NISA・iDeCo」

かつてと違い、現在は法人保険以外にも資産形成の選択肢が広がっています。特に経営者個人としての資産形成においては、新NISAやiDeCo(個人型確定拠出年金)といった制度の活用が欠かせません。

終身保険を検討する際は、必ず以下の視点で「他の制度」と比較検討してください。

流動性と収益性の比較

- 【終身保険】:流動性は極めて低く、早期解約は損失。ただし「万が一の際の数千万円の保障」がセットになっている。

- 【新NISA・iDeCo】:流動性は比較的高く(iDeCoは60歳まで不可)、運用効率も期待できるが、死亡保障は積み立てた金額分しかない。

結論としての使い分け

法人の「内部留保」を保全しつつ、相続対策や事業承継という「法人にしかできない役割」を持たせるなら終身保険に軍配が上がります。一方で、単なる「老後の生活費の積み立て」が目的であれば、役員報酬を適正に設定した上で、個人で新NISA等を活用する方が、キャッシュの自由度は高くなります。

終身保険はあくまで「法人という箱」を活かした、より大きな金額の移動と保障の確保が必要なフェーズにおいて検討すべきツールなのです。

経営者が今すぐ確認すべき「終身保険の適正診断」アクション

もし、あなたがこれから終身保険を検討する、あるいは既に加入しているなら、以下のステップで「自社にとっての最適解」を確認してください。

1. 「3年分の運転資金」を確保できているか

終身保険は、一度お金を入れると10年は引き出せない「定期預金以上の拘束力」があると考えてください。手元に十分なキャッシュ(目安として月商の3〜6ヶ月分以上)が常に残る範囲内での保険料設定になっているかを確認しましょう。

2. 「保障」が必要な期間はいつまでか

終身保険は「一生涯」の保障ですが、本当に高額な保障が必要なのは「借入金が残っている間」や「子供が独立するまで」ではありませんか?もし「一定期間」の保障だけで良いのであれば、終身保険ではなく安価な定期保険を選択し、差額を投資に回す方が合理的です。

3. 「解約返戻金の立ち上がり」をグラフで確認する

保険会社から提示される設計書の数字を、5年刻みでグラフにしてみてください。支払った保険料の累計と、戻ってくるお金が逆転するのは何年後か。その時期に、あなたは現役でバリバリ働いているのか、あるいは引退を考えているのか。その「時間軸の一致」こそが最大のチェックポイントです。

4. 「契約者変更」を前提とした出口があるか

将来、法人から個人へ名義を移す予定があるのか。その際、個人が法人に支払う「買い取り資金」をどこから捻出するのか。加入時にここまでシミュレーションできている経営者は稀ですが、これこそが終身保険を真に使いこなすための鍵となります。

未来の純資産を最大化するための賢明な決断

終身保険を法人で持つということは、単に保険に入るということではありません。それは、会社の「現預金」という流動性資産を、「保険料積立金」という固定資産に置き換え、そこに「一生涯の保障」という特権を付加する、高度な財務判断です。

「資産計上」されるからといって、決して損をしているわけではありません。むしろ、それは会社の純資産を毀損することなく、着実に未来へ現金を運んでいる証でもあります。大切なのは、その「運ぶスピード」と「目的地(出口)」が、あなたの経営ビジョンと合致しているかどうかです。

派手な節税効果こそありませんが、正しく活用された終身保険は、いざという時に会社を救う防波堤となり、引退時のあなたを支える強力な翼となります。目の前の資金繰りという「点」だけでなく、30年、50年という経営の「線」で捉えた時、終身保険はあなたの会社にとってどのような役割を果たすでしょうか。

もし判断に迷うのであれば、特定の保険商品に詳しくない第三者の税理士や財務コンサルタントに、バランスシートへの影響を予測してもらうことをお勧めします。客観的な数字に裏打ちされた安心感こそが、経営者が本業でさらなる挑戦を続けるための、最大のエネルギー源になるはずです。

あなたの会社の大切なキャッシュが、最も価値のある形で未来へ繋がっていくことを願っています。