小規模企業共済の掛金を柔軟に操るための基礎知識

フリーランスや中小企業の経営者にとって、節税と将来の備えを同時に叶えてくれる小規模企業共済は、非常に強力な味方です。この制度の大きな魅力の一つは、毎月の掛金を「1,000円から70,000円」という広い幅の中で、500円単位で自由に変更できる点にあります。

事業が絶好調で利益が出そうな年には掛金を上限まで引き上げ、所得控除を最大化して節税効果を狙う。逆に、設備投資が重なったり売上が一時的に落ち込んだりした年には掛金を下げて、手元の資金繰りを優先する。このような「柔軟なコントロール」ができるからこそ、長期にわたって継続できる制度といえます。

しかし、この掛金の変更には「タイムラグ」が存在します。今日手続きをしたからといって、明日からすぐに引き落とし金額が変わるわけではありません。この仕組みを正しく理解していないと、年末の節税対策で「思ったように控除額を増やせなかった」という事態や、資金繰りが苦しいのに「高い掛金が引き落とされてしまった」というトラブルを招くことになります。

今回は、小規模企業共済の掛金月額変更がいつ反映されるのか、その具体的なスケジュールと手続きの期限、そして確実に節税メリットを享受するための注意点について、4000字以上のボリュームで徹底的に詳しく解説します。

節税対策の落とし穴!「変更手続き」を後回しにするリスク

所得控除を目的として小規模企業共済を活用している場合、最も意識すべきなのは「12月の引き落とし額」です。小規模企業共済の掛金は、その年に実際に支払った合計額がその年の所得から控除されます。

多くの経営者が、決算が近づく時期や年末の足音が聞こえてくる頃に「今年は利益が出そうだから、掛金を増やして節税しよう」と考えます。しかし、ここで問題になるのが「事務手続きの締切日」です。

例えば、12月に「増額したい」と思い立って手続きを始めたとしても、書類の提出が遅れれば、変更が反映されるのは「翌年の1月以降」になってしまいます。これでは、その年の節税効果を最大化することはできません。

また、掛金の減額についても同様のリスクがあります。手元のキャッシュが不足しそうな状況で「来月から掛金を最低額に下げよう」と思っても、反映までに1〜2ヶ月の時間がかかるため、想定外のタイミングで高額な掛金が口座から引き落とされ、資金ショートの引き金になる恐れすらあります。

このように、掛金変更の反映タイミングを知らないことは、経営における「資金計画」と「税務計画」の両方に狂いを生じさせる大きなリスクなのです。

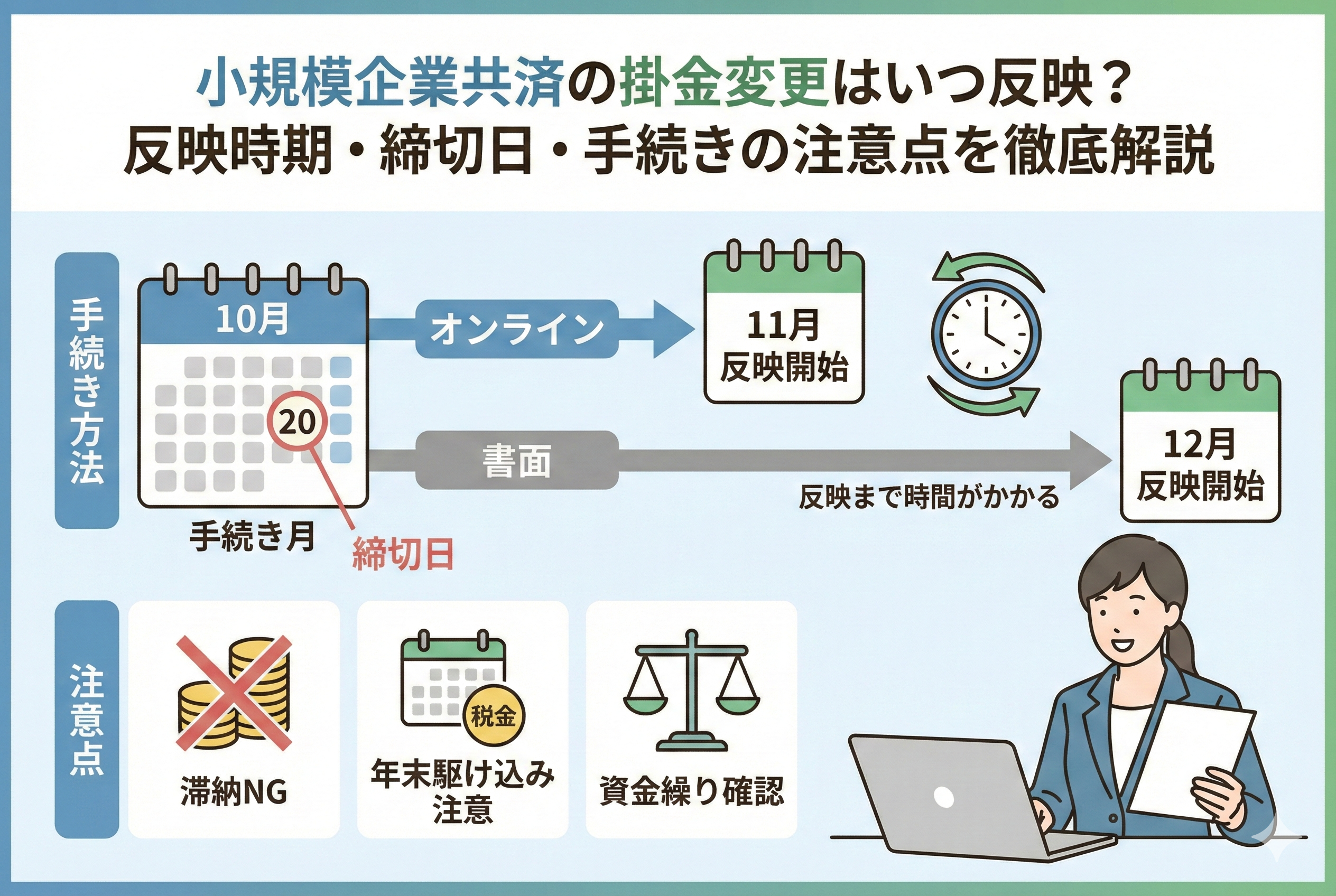

結論:掛金変更の反映タイミングと絶対守るべき締切ルール

小規模企業共済の掛金変更がいつ反映されるかは、手続きを行う「窓口(オンラインまたは書面)」と、運営元である「中小機構(独立行政法人 中小企業基盤整備機構)」への書類到着日によって決まります。

原則として、手続きが完了した後の「翌月または翌々月」の振替分から新料金が適用されます。

オンライン手続き(共済契約者サイト)の場合

現在、最も推奨されているのがオンラインでの手続きです。

- 反映の目安:手続き完了の「翌月」の引き落とし分から

- 締切日:毎月「20日」前後(月によって数日前後します)

20日までにオンライン上で入力を完了させれば、翌月の引き落とし額から変更後の金額が適用されるのが一般的です。ただし、システムメンテナンスや土日祝日の関係で締め日が早まることがあるため、余裕を持って「毎月15日」までには完了させておくのが理想的です。

書面手続き(登録取扱機関または郵送)の場合

銀行の窓口や郵送で「掛金月額変更申込書」を提出する場合、反映にはさらに時間がかかります。

- 反映の目安:中小機構に書類が受理された「翌々月」の引き落とし分から

- 注意点:金融機関の窓口を経由すると、中小機構に届くまでに数日から1週間程度のタイムラグが発生します。

例えば、12月の引き落とし額を変えたい場合、書面では「10月末」までには金融機関の窓口に提出を済ませておかないと、間に合わない可能性が非常に高くなります。

反映までのフローまとめ

以下の表は、手続きから反映までの一般的な流れをまとめたものです。

| 手続き方法 | 手続き完了月 | 変更後の引落開始月 | 備考 |

| オンライン | 10月20日まで | 11月分から | 最もスピーディー |

| 書面(郵送等) | 10月中 | 12月分から | 審査や配送に時間を要する |

このように、オンラインと書面では「1ヶ月の差」が出ることがあります。特に年末の忙しい時期には、この1ヶ月の差が節税額に大きな影響を及ぼします。

なぜ即時反映されない?事務手続きの裏側にある理由

多くの利用者が「なぜネットで申し込んでもすぐに反映されないのか」と疑問に感じることでしょう。その理由は、小規模企業共済という制度が「独立行政法人」によって運営され、非常に膨大な数の契約データを「銀行の引き落としシステム」と連携させて運用しているという背景にあります。

1. 銀行データの作成スケジュール

中小機構は、毎月の引き落とし(振替)を行うために、全国の提携金融機関に対して「引き落としデータ」を送信する必要があります。このデータ作成には一定の準備期間が必要で、引き落とし日のかなり前から準備が始まります。締め日を過ぎてから届いた変更希望は、すでに作成・送信の準備に入っているデータには反映させることができず、次回のサイクルに回されてしまうのです。

2. 書類不備の確認と審査

書面手続きの場合、印鑑の相違や記入漏れ、あるいは「同一人であるか」の確認作業が人の手によって行われます。もし不備があれば、差し戻しや再提出が発生するため、さらに反映が遅れます。オンライン手続きでもシステムによるチェックは入りますが、最終的なデータ連携にはやはり一定のバッファ(余裕期間)が設けられています。

3. 公共性の高い制度ゆえの慎重さ

小規模企業共済は、国がバックアップする制度であり、税制優遇という大きなメリットを伴います。そのため、掛金の変更履歴は厳格に管理されなければなりません。「言った・言わない」のトラブルを防ぐためにも、確実なデータ処理のフローが組まれており、それが結果として「1〜2ヶ月の反映待ち」という形になっています。

節税効果を逃さない!ケース別・変更手続きの黄金スケジュール

小規模企業共済の最大の武器である「所得控除」を賢く活用するために、いつ何をすべきか。具体的なシミュレーションを交えて解説します。

年末に「駆け込み増額」で控除を増やしたい場合

「今年の利益が予想より出そうなので、12月の掛金を上限の7万円にしたい」というケースです。

【推奨スケジュール】

- オンラインの場合:11月20日までに入力を完了させる。

- 書面の場合:10月中に金融機関の窓口で手続きを行う。

もし12月に入ってから「増額したい」と思っても、12月の引き落とし額を変えることは不可能です。この場合、12月分として増額することは諦めざるを得ません。

ただし、裏技として「現金振込による前納」という方法がありますが、これも手続きに手間がかかるため、まずは「11月20日(オンライン)」をデッドラインとして記憶しておくべきです。

資金繰り悪化で「緊急減額」をしたい場合

「来月の支払いが厳しいため、一時的に掛金を1,000円に下げたい」というケースです。

【推奨スケジュール】

- 最低でも引き落としを止めたい月の「前月20日」までにオンラインで手続き。

例えば、1月の引き落としを抑えたいなら、12月20日がタイムリミットです。これを過ぎてしまうと、1月の口座からは以前の高い金額が引き落とされてしまいます。資金繰り表を作成する際は、この「反映のタイムラグ」を織り込んでおくことが、黒字倒産を防ぐ一歩となります。

「前納」を活用して年間の控除額を調整する場合

小規模企業共済には、将来の掛金をまとめて支払う「前納」という仕組みがあります。

例えば、11月の時点で「今年の控除額が足りない」と気づいた場合、12月の引き落とし時に「翌年1年分の掛金もまとめて支払う」という設定にすることで、その全額を「今年の所得」から控除することができます。

この「前納」の手続きも、通常の月額変更と同じスケジュール感で動く必要があります。11月の締め日までに手続きを済ませ、12月にドカンと引き落とされるように計画しましょう。

今すぐできる!掛金月額変更の具体的なステップと注意点

いざ手続きを始める際に迷わないよう、具体的な手順と、見落としがちな注意点を整理しました。

オンライン(共済契約者サイト)での手順

- 「共済契約者サイト」にログインする。

- 「掛金月額変更」のメニューを選択する。

- 新しい掛金額を入力する(500円単位、1,000円〜70,000円)。

- 入力内容を確認し、送信する。

- 完了画面を保存、または完了通知メールを確認する。

【注意点】

- 初めてサイトを利用する場合は、IDの発行に時間がかかることがあります。余裕を持って登録を済ませておきましょう。

- 「増額」は比較的スムーズですが、「減額」の際は一定の理由(事業の著しい悪化など)をチェックボックス等で確認される場合があります。

書面(窓口・郵送)での手順

- 「掛金月額変更申込書」を入手する(中小機構のHPからダウンロード、または金融機関窓口で受け取り)。

- 必要事項を記入し、実印(または届出印)を押印する。

- 契約を締結した金融機関、または商工会等の窓口に提出する。

【注意点】

- ネット銀行などの一部の金融機関は窓口業務がないため、郵送でのやり取りが必要になり、さらに時間がかかるケースがあります。

- 記入ミスが一つでもあると、中小機構から書類が返送され、その間に締め日を過ぎてしまうことが多々あります。

掛金変更における「禁じ手」と落とし穴

- 滞納中の変更は不可:掛金を滞納している状態では、月額の変更手続きは受理されません。まずは滞納分を解消する必要があります。

- 頻繁すぎる変更:ルール上は何度でも変更可能ですが、反映に時間がかかるため、毎月のように変更を繰り返すと「今、結局いくら引き落とされる状態なのか」が自分でも把握できなくなります。変更は「半年に一度」や「決算前・年末」など、計画的に行うのが賢明です。

- 「減額」による将来の受取額減少:掛金を下げれば当然、将来もらえる「共済金」の元本も減ります。節税効果だけでなく、老後の資金計画とのバランスを常に考慮してください。

まとめ:将来の自分のために「時間」を味方につける

小規模企業共済の掛金変更は、単なる事務作業ではありません。それは、経営者が自らの手で「手元に残る現金」と「将来の蓄え」を最適化するための、極めて戦略的な行為です。

反映までに1〜2ヶ月の時間がかかるという「時間的な制約」は、一見不便に思えるかもしれません。しかし、裏を返せば、それは「常に1〜2ヶ月先を見越した経営をせよ」という、制度からのメッセージとも受け取れます。

「年末になったら考えよう」ではなく、「10月・11月のうちに今年の着地を予測し、手続きを済ませる」。

「お金がなくなってから下げよう」ではなく、「資金繰りの予兆を感じた時点で、早めに最低額へシフトする」。

この「早めの行動」こそが、小規模企業共済という優れた制度を、リスクなく、最大限に使いこなすための唯一の正解です。

まずは今すぐ、ご自身の現在の掛金額と、今年のこれまでの累計納付額を確認してみてください。そして、共済契約者サイトのログインIDが手元にあるかをチェックすることから始めましょう。

もし、具体的な節税額の計算や、前納を活用したスキームの構築に迷いがある場合は、顧問税理士などの専門家に「12月の引落に間に合わせたい」と早めに相談することをお勧めします。手続きの期限を逆算し、ゆとりを持って出口戦略(受取時)まで見据えた運用を続けていきましょう。

次は、掛金変更と合わせて検討したい「契約者貸付制度」の活用法や、増額した掛金をより有利に運用するための考え方について深掘りしてみませんか?