将来の安心を受け取るための「出口戦略」を考える

個人事業主や中小企業の経営者にとって、小規模企業共済は「節税しながら積み立てられる退職金」として非常に魅力的な制度です。日々の業務に邁進する中で、毎月の掛金をコツコツと積み上げてきた方も多いことでしょう。しかし、積み立てることと同じくらい、あるいはそれ以上に重要なのが「いかに受け取るか」という出口の設計です。

長年積み上げた共済金を受け取る瞬間は、経営者人生の大きな節目となります。しかし、その受け取り方一つで、手元に残る金額が数十万円、時には数百万円単位で変わってしまう可能性があることをご存知でしょうか。

「せっかく貯めたお金なのに、想像以上に税金で持っていかれた」という事態を避けるためには、受け取り時の課税ルールを正確に把握しておく必要があります。この記事では、共済金が「退職所得」になるのか、あるいは「年金(雑所得)」になるのかといった基本から、最新の税制改正を踏まえた賢い受け取り方までを徹底的に解説します。

せっかくの積み立てが税金で目減りするリスク

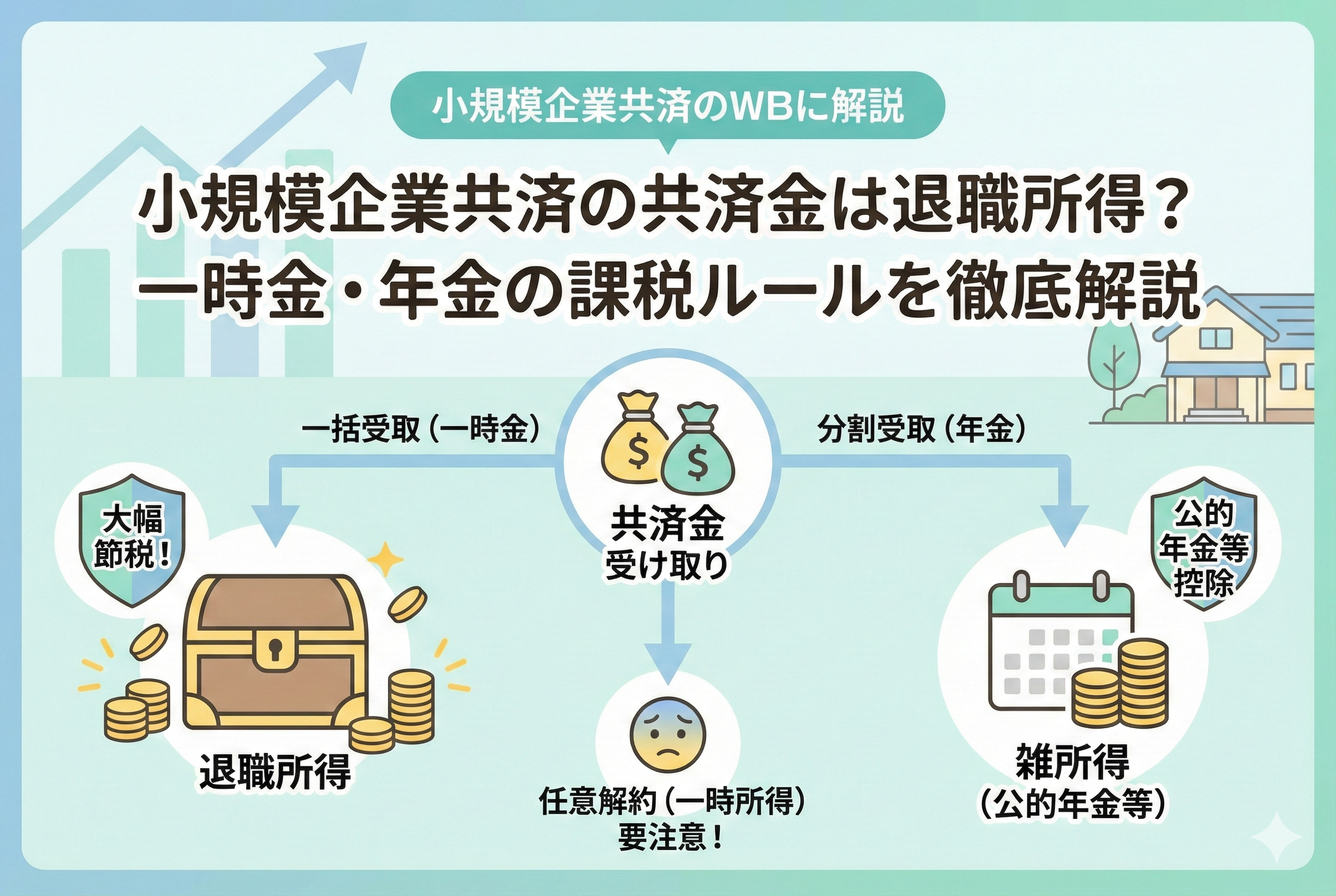

多くの経営者が直面する問題は、共済金の「受け取り方による税負担の差」を軽視してしまうことです。小規模企業共済の出口には、大きく分けて「一括受取(一時金)」「分割受取(年金)」「一括と分割の併用」の3パターンがあります。

どの所得区分に該当するかで税率が変わる

一括で受け取る場合は「退職所得」、分割で受け取る場合は「公的年金等の雑所得」として扱われます。それぞれの所得区分には異なる「控除(非課税枠)」が設定されており、どちらが有利かはその時の年齢や他の所得状況によって大きく左右されます。

特に注意が必要なのが、廃業や引退以外の理由で解約した場合です。この場合は「解約手当金」として扱われ、所得区分が「一時所得」となります。一時所得は他の所得と合算される「総合課税」の対象となるため、状況によっては非常に高い税率が課されるリスクがあるのです。

iDeCoや会社からの退職金との重複問題

さらに近年、税制改正によって「退職所得控除」の計算ルールが厳格化されています。iDeCo(個人型確定拠出年金)や、役員として会社から受け取る退職金など、他の制度と同時期に受け取ってしまうと、控除額が削られてしまう「重複の罠」が存在します。このルールを知らずに受け取り時期を重ねてしまうと、本来受けられるはずの税制優遇を最大限に活用できなくなります。

結論:一時金受取は「退職所得」として強力な節税メリットがある

結論から申し上げますと、小規模企業共済の共済金を一括で受け取る場合、税法上は【退職所得】として扱われ、非常に手厚い税制優遇を受けることができます。

具体的には、以下の3つのメリットがあります。

- 【退職所得控除】という大きな非課税枠が適用され、掛金を拠出していた期間(加入期間)が長いほど控除額が増える。

- 控除額を差し引いた後の金額を【さらに2分の1】にしてから税率を掛けるため、他の所得に比べて圧倒的に税負担が軽い。

- 他の所得とは分けて計算する【分離課税】であるため、事業所得などが高くても合算されず、低い税率が適用されやすい。

ただし、65歳以上で受け取る場合や、分割受取を選択して「年金」として受け取る方が有利になるケースもあります。ご自身のライフプランと照らし合わせ、「どのタイミングで、どの形式で受け取るか」を事前にシミュレーションしておくことが、手残りを最大化する唯一の解決策です。

なぜ受け取り方によって税金がこれほど変わるのか

共済金の課税ルールが複雑に見えるのは、受け取る「理由」と「形式」によって所得区分が細かく定義されているからです。その理由を詳しく紐解いていきましょう。

一括受取(一時金)が「退職所得」となる理由

国は、長年事業に貢献してきた経営者の老後資金を確保するために、退職金には通常の給与や事業所得とは異なる「特別な優遇」を与えています。

一括で受け取る共済金が「退職所得」に分類されるのは、それが長年の勤労に対する「後払い給与」であり、かつ「老後の生活原資」であるという性格を持っているからです。そのため、所得税の計算において【(収入金額 - 退職所得控除額)× 1/2】という、他に類を見ないほど有利な計算式が認められています。

分割受取が「公的年金等の雑所得」となる理由

一方で、共済金を分割して「年金形式」で受け取る場合は、公的年金(老齢基礎年金・厚生年金)と同じグループである「公的年金等の雑所得」に分類されます。

これには【公的年金等控除】という専用の控除枠が適用されます。特に65歳以上になると控除額が増えるため、公的年金の受給額が少ない方にとっては、分割受取にすることで毎年の税負担を極めて低く抑えられる可能性があります。しかし、一括受取のような「2分の1課税」がないため、合計の受取額が大きい場合は一時金の方が有利になることが一般的です。

「解約手当金」が不利になりやすい理由

加入資格があるにもかかわらず自己都合で任意解約した場合、受け取るお金は共済金ではなく「解約手当金」と呼ばれます。これは税務上【一時所得】に該当します。

一時所得は、50万円の特別控除こそありますが、それを超えた分は他の所得(事業所得など)と合算されるため、現役で利益が出ている時期に解約してしまうと、高い所得税率が適用されてしまいます。制度の「出口」としては最も慎重になるべきパターンです。

2026年以降の「10年ルール」の影響

ここで忘れてはならないのが、最新の税制における【重複期間の調整】です。iDeCoなどの一時金を受け取った後、別の退職金(小規模企業共済など)を受け取る際、以前は5年空ければ控除枠を再利用できましたが、現在は【10年】空ける必要があるというルールが適用されています(※iDeCoを先に受け取る場合)。

この「10年ルール」により、複数の制度を併用している経営者は、受け取りのタイミングをより長期的な視点で計画しなければならなくなりました。タイミングを一歩間違えるだけで、本来使えるはずの控除額が数百万円単位で減額される可能性があるため、理由に基づいた戦略的な判断が求められます。

実際に手元に残る金額はいくら?計算シミュレーション

共済金を一括で受け取る場合の「退職所得」の計算がいかに有利か、具体的な数字で見ていきましょう。

加入期間が30年の場合の控除額の大きさ

退職所得控除額は、加入期間(勤続年数)によって決まります。

- 加入期間が20年以下の場合:【40万円 × 加入年数】

- 加入期間が20年超の場合:【800万円 + 70万円 × (加入年数 - 20年)】

例えば、30年間加入し続けた場合、控除額は【800万円 + 70万円 × 10年 = 1,500万円】となります。つまり、30年かけて積み上げた共済金が1,500万円以内であれば、一括受取を選択することで所得税・住民税ともに「非課税」で受け取れるということです。

共済金が2,000万円だった場合の税額例

もし、30年加入して合計2,000万円の共済金を受け取った場合、課税対象となる金額(退職所得の金額)は以下のようになります。

- 【2,000万円 - 1,500万円(控除) = 500万円】

- 【500万円 × 1/2 = 250万円】(これが課税対象額)

この250万円に対し、所得税と住民税が課せられます。事業所得などで2,000万円を稼いだ場合に比べ、税負担がいかに極限まで抑えられているかがわかります。

受け取り方と事由による所得区分の違いを整理する

小規模企業共済は、どのような理由で、どのような形で受け取るかによって、税務上の扱いが厳密に分けられています。混乱しやすいポイントを以下の表にまとめました。

| 受取事由 | 受取方法 | 所得区分 | 備考 |

| 個人事業の廃業・役員の退任 | 一括受取 | 【退職所得】 | 最も税制優遇が大きい |

| 個人事業の廃業・役員の退任 | 分割受取 | 【雑所得】 | 公的年金等控除が適用される |

| 65歳以上の任意解約 | 一括受取 | 【退職所得】 | 廃業していなくても退職所得扱い |

| 65歳未満の任意解約 | 一括受取 | 【一時所得】 | 他の所得と合算されるため注意 |

| 加入者の死亡 | 一括受取 | 【みなし相続財産】 | 相続税の対象(非課税枠あり) |

【ここでの注意点】

任意解約であっても「65歳以上」であれば、税務上は退職所得として扱われます。一方で、若いうちに資金が必要になって解約した場合は「一時所得」となり、現役時代の高い事業所得と合算されてしまうため、税負担が重くなる可能性があります。

併用している場合の「退職所得控除」の調整ルール

多くの経営者が「iDeCo(個人型確定拠出年金)」や「会社からの退職金」を併用しています。これらを同時期、あるいは近い時期に受け取る際には、特に注意が必要です。

重複期間のカウントのされ方

複数の退職所得がある場合、それらの加入期間(勤続期間)が重なっている部分は、重複して控除を受けることができません。これを【重複期間の調整】と呼びます。

例えば、iDeCoと小規模企業共済の両方を一括で受け取る場合、それぞれの加入期間が重なっている部分は、片方の控除計算から除外されてしまいます。

10年以上の間隔を空けるメリット

税制上のルールでは、iDeCoの一時金を受け取った後、小規模企業共済の一時金を受け取るまでに「10年超」の間隔を空ければ、控除枠をそれぞれ最大限に再利用できる可能性が高まります。逆に、5年や8年といった短い間隔で受け取ってしまうと、控除額が大幅に減額される計算式が適用されます。

「いつ、どの順番で受け取るか」というスケジューリングは、老後の手残り現金を最大化するための最重要課題です。

分割受取(年金形式)を選択すべきケースとは

一括受取が基本的には有利ですが、あえて「分割受取」を選んだ方が良いケースもあります。

- 【公的年金の受取額が少ない場合】自分自身の公的年金(基礎年金・厚生年金)が少なく、公的年金等控除の枠が余っている場合は、分割受取にすることで毎年の所得を低く抑えられます。

- 【浪費を防ぎ、計画的に受け取りたい場合】一度に大金が入ると使ってしまう不安がある場合、10年や15年といった期間に分けて「私的年金」として受け取ることで、生活の安定を図ることができます。

- 【一括受取だと退職所得控除を大幅に超えてしまう場合】積立額が非常に多く、一括受取だと控除枠を使い切ってもなお多額の課税が生じる場合、一部を一括、残りを分割で受け取る「併用受取」にすることで、毎年の税率を低く分散させる戦略が有効です。

損をしないための出口戦略アクションステップ

共済金の受け取りを視野に入れ始めたら、以下のステップで準備を進めてください。

ステップ1:現在の積立合計額と加入期間を正確に把握する

まずは中小機構から届く「共済契約者証」や「掛金払込証明書」を確認し、自分が何ヶ月(何年)加入しているか、現在の積立残高がいくらかを算出します。この数字がすべての計算の基礎になります。

ステップ2:他の退職金制度との「時期」を調整する

iDeCoの受け取り開始時期や、法人経営者であれば会社から支給する退職金のタイミングをリストアップします。可能であれば、それぞれを【10年以上】空けて設定できるか検討してください。もし時期が重なるようであれば、税理士などの専門家に依頼して、合算した場合の税額シミュレーションを事前に行うことが必須です。

ステップ3:65歳という節目を意識する

「事業を続けるけれど、お金は受け取りたい」という場合、65歳が一つの境界線になります。65歳以上であれば、事業を継続したまま任意解約しても「退職所得」として扱われるため、この年齢を待ってから受け取るという選択肢も非常に有力です。

ステップ4:受け取り形式をシミュレーションし、手続きを行う

一括、分割、併用のどれが最適か。ご自身の健康状態や、老後の生活費、配偶者の所得状況なども加味して決定します。決定したら、廃業届や退職を証明する書類を揃え、速やかに中小機構へ手続きを行います。

未来の自分に最も多くの現金を残すために

小規模企業共済は、加入している間の「入り口(掛金控除)」のメリットばかりが注目されますが、本当の価値が決まるのは「出口(共済金受取)」の瞬間です。

課税ルールを正しく理解し、退職所得としての優遇を最大限に引き出すこと。そして、他の制度との兼ね合いを見極めてタイミングを図ること。この二つを意識するだけで、リタイア後の生活資金の充実度は大きく変わります。

長年の経営の苦労をねぎらうための共済金です。税制という複雑な仕組みを賢く味方につけて、1円でも多くの「安心」を未来の自分へ届けてあげましょう。