共済制度を理解する第一歩

共済制度は、中小企業や個人事業主にとって「保障」と「資金準備」の両面を備えた心強い制度です。民間保険とは異なり、公的機関や協同組合などが運営するため、掛金が比較的低く、制度の信頼性も高いのが特徴です。

しかし、いざ加入や利用を検討すると、掛金の経理処理や税務上の扱い、解約のタイミングなど、不明点が次々と出てくるのも事実です。「この掛金は経費になるのか?」「解約返戻金は課税されるのか?」といった疑問は、税務や資金繰りに直結します。

そこで今回は、事業者からよく寄せられる共済に関する質問を体系的に整理し、実務的な観点からわかりやすく回答します。

なぜ共済に関する疑問が多いのか

制度が複雑で種類が多い

共済と一口に言っても、小規模企業共済、経営セーフティ共済(倒産防止共済)、中小企業退職金共済、業種別共済、地域共済など多岐にわたります。

制度ごとに目的・掛金・税務処理・解約条件が異なるため、混同しやすいのです。

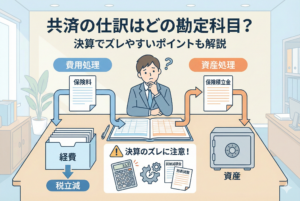

税務処理がポイントになる

共済掛金は経費にできる場合が多く、節税効果が大きい反面、処理を誤ると税務調査で否認されることもあります。さらに解約時の受取金は所得区分や課税方法が異なり、誤申告の原因にもなります。

長期契約ゆえに途中変更リスクがある

共済は長期加入を前提とする制度が多く、途中での解約や掛金減額には条件やペナルティがあります。契約時には理解していた条件も、数年後には忘れてしまいトラブルになるケースも少なくありません。

よくある質問と実務的な回答

Q1. 小規模企業共済の掛金は全額経費にできますか?

A. 個人事業主や会社役員が加入する場合、掛金は全額「所得控除」の対象となります。経費ではなく、確定申告書の所得控除欄に記載します。

- 個人事業主:事業所得からではなく、総所得金額から差し引く

- 法人の場合:役員が個人で契約するため、法人経費にはなりません

ポイント

- 控除証明書を必ず保管

- 二重計上(経費+控除)に注意

Q2. 経営セーフティ共済(倒産防止共済)の掛金は経費ですか?

A. 法人・個人事業主とも、掛金は「必要経費」または「損金」に全額算入できます。

掛金月額は5,000円〜20万円で、最大800万円まで積み立て可能です。

仕訳例(法人の場合)

借方:共済掛金 ○○円 /貸方:普通預金 ○○円

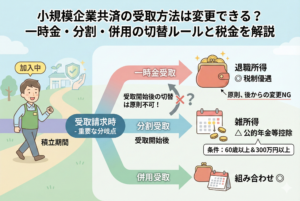

Q3. 共済の解約返戻金は課税されますか?

A. 課税されます。所得区分は制度によって異なります。

- 小規模企業共済:退職所得または一時所得

- 倒産防止共済:事業所得(法人は益金)

- 中小企業退職金共済:退職所得

注意

退職所得は控除額が大きく、税率も優遇されます。一方、事業所得扱いになる場合は全額が課税対象になり、税負担が重くなります。

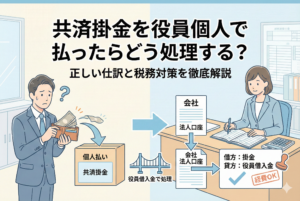

Q4. 家族名義の共済に事業資金から掛金を払ってもいい?

A. 原則NGです。契約者と掛金負担者が一致しない場合、経費や所得控除の対象外となる可能性があります。税務調査で否認されやすいポイントです。

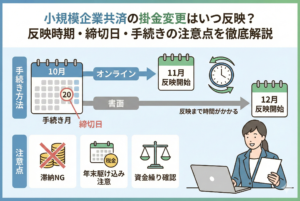

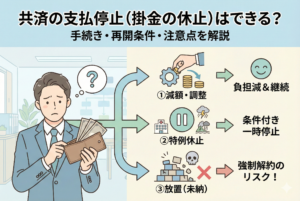

Q5. 共済の掛金を途中で減額できますか?

A. 制度によりますが、多くの場合は可能です。ただし減額後の掛金額は制度の最低額以上である必要があります。また、減額後は将来の受取額も減るため、資金計画の見直しが必要です。

回答の背景にある税務・制度の根拠

税務上の位置づけと法律の裏付け

共済の税務処理は、所得税法・法人税法・租税特別措置法などの法令に基づいています。

例えば、小規模企業共済の掛金が所得控除になるのは、租税特別措置法第8条の規定によるものです。倒産防止共済の掛金が全額損金算入できるのも、同法第65条の7に定められています。

このように、制度ごとに法的根拠が異なり、適用される所得区分や課税方法も変わります。したがって、同じ「共済」でも処理方法が異なるのです。

所得区分が異なる理由

解約返戻金や満期金の所得区分が制度ごとに違うのは、契約の性質と目的が異なるためです。

| 制度 | 性質 | 所得区分 | 税率・控除 |

|---|---|---|---|

| 小規模企業共済 | 退職金準備 | 退職所得 / 一時所得 | 退職所得控除・1/2課税 |

| 倒産防止共済 | 取引先倒産時の資金確保 | 事業所得 / 法人益金 | 控除なし、全額課税 |

| 中小企業退職金共済 | 従業員退職金準備 | 退職所得 | 退職所得控除・1/2課税 |

退職所得扱いになる場合は、控除額が大きく税率も低いため有利ですが、事業所得扱いの場合は課税額が大きくなる傾向があります。

税務調査での確認ポイント

税務署は共済の取り扱いについて、以下のような点を重点的にチェックします。

- 経費算入や控除の重複計上

(例)倒産防止共済の掛金を経費計上しつつ、個人の所得控除でも計上している - 契約者と掛金負担者の不一致

(例)社長の家族名義の共済掛金を法人経費にしている - 解約金受取時の申告漏れ

(例)退職所得として申告すべきところを申告していない

これらはすべて追徴課税の対象になり得ます。

実務でよくある共済処理の誤りと注意点

二重計上の例

小規模企業共済の掛金を、事業主貸勘定で経費に計上した上で、確定申告の所得控除欄にも記載してしまうケースがあります。この場合、経費計上分は否認され、過少申告加算税や延滞税が課される可能性があります。

解約返戻金の誤申告例

倒産防止共済を解約し、800万円を受け取った場合、本来は事業所得または法人益金に算入する必要があります。しかし、これを雑所得や非課税として処理してしまう誤りが見られます。

名義と負担の一致

税務署は「誰が契約し、誰が掛金を負担しているか」に敏感です。契約者が社長個人で、掛金を法人が負担している場合、法人の経費にはできません。反対に、法人契約であっても個人が掛金を負担している場合、個人の所得控除にはできません。

具体的な質問パターン別の事例

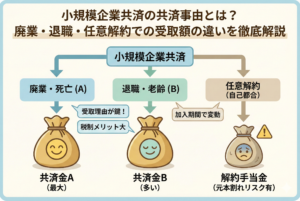

ケース1:個人事業主が小規模企業共済を解約する場合

- 状況:15年加入、掛金月額3万円、総額540万円

- 受取時:廃業に伴い一括受取

- 課税区分:退職所得扱い

- 計算例

退職所得控除額=40万円 × 勤続年数15年 = 600万円

受取額540万円 < 控除額600万円 → 課税なし

ケース2:法人が倒産防止共済を解約する場合

- 状況:積立総額800万円

- 受取時:資金繰り改善のため一括解約

- 課税区分:法人益金

- 計算例

益金800万円 → 通常の法人税率(例:23.2%)で課税

ケース3:役員退職金として受け取る小規模企業共済

- 状況:法人経営者が役員退職後に共済を解約し一括受取

- 課税区分:退職所得扱い

- 計算例

- 加入年数:20年

- 掛金総額:720万円

- 退職所得控除額=40万円 × 20年 = 800万円

- 受取額720万円 < 控除額800万円 → 課税なし

- ポイント

法人が掛金を負担していない場合、役員退職金としてもらっても退職所得控除の対象になるため、税負担が発生しないことが多い。

ケース4:中途解約による損失

- 状況:倒産防止共済を5年で中途解約

- 返戻率:80%(例)

- 受取額:積立総額300万円 × 80% = 240万円

- 課税区分:法人益金

- 損失:積立時に全額経費化しているため、解約時は全額益金算入。実質的には60万円分の積立が戻らず損失になる。

- 教訓:資金繰りや事業見通しを考慮し、安易な中途解約は避けるべき。

ケース5:契約者と受取人が異なる場合

- 状況:法人契約の倒産防止共済を解約し、社長個人が受け取った

- 税務判断:受取額は法人の益金に算入すべきだが、社長個人が受け取った場合は「役員賞与」とみなされ、損金不算入になる上に社長個人にも所得税が課される二重課税リスク

- 対策:契約者・掛金負担者・受取人を一致させること

共済に関するトラブルを防ぐための実践ステップ

1. 制度ごとの税務ルールを理解する

- 小規模企業共済 → 所得控除、退職所得扱い

- 倒産防止共済 → 全額損金算入、解約時益金算入

- 中小企業退職金共済 → 掛金損金算入、退職所得扱い

2. 名義と掛金負担者を一致させる

税務調査では、契約名義と掛金の負担者が一致しているかを必ず確認されます。契約段階から正しい形に整えておくことが重要です。

3. 解約タイミングを戦略的に決める

- 廃業・退職時に解約すれば、退職所得控除が使えるケースが多い

- 法人では赤字年度に解約すれば、課税負担を抑えられる可能性がある

4. 税理士と事前相談する

共済の解約や掛金変更は税務・資金繰りに大きな影響を与えるため、実行前に必ず税理士にシミュレーションを依頼しましょう。

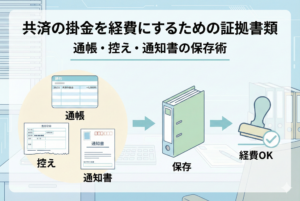

5. 書類・証拠を残す

契約書、掛金払込証明書、解約通知書、受取明細などは、税務調査時の証拠として必ず保管しておきましょう。

まとめ

共済は事業主や法人経営者にとって、節税と資金準備の両面で活用価値が高い制度です。しかし、制度ごとの税務ルールや解約時の取り扱いを誤ると、想定外の課税や損失が発生します。特に税務調査では、契約内容・掛金処理・解約金の申告方法などが細かく確認されます。正しい知識と事前準備によって、共済を安心して活用できる環境を整えましょう。