共済の途中解約で後悔しないために

共済制度は、事業主や中小企業経営者にとって「将来の備え」と「節税」の両面で役立つ制度です。しかし、経営環境の変化や資金需要の増加により、途中解約を検討せざるを得ないケースもあります。

「すぐに現金化できるなら助かる」と思いきや、解約のタイミングによっては大きな損をすることも少なくありません。

この記事では、共済の途中解約が損になるケースや、解約判断の基準、そして最適なタイミングについて、税理士目線でわかりやすく解説します。

安易な途中解約が危険な理由

多くの経営者や個人事業主が陥るのが、「今お金が必要だから、とにかく解約」という短期的な判断です。

しかし、共済には以下のようなリスクが潜んでいます。

- 解約返戻金が掛金総額を下回る

加入期間が短いほど、元本割れの可能性が高い。 - 節税メリットの喪失

これまでの掛金控除による節税効果が帳消しになることもある。 - 再加入の制限

制度によっては、一度解約すると一定期間再加入できない場合がある。 - 将来の退職金原資の減少

解約により、老後資金の確保計画が崩れるリスク。

特に、小規模企業共済や倒産防止共済(経営セーフティ共済)のような長期積立型の制度では、途中解約の影響が大きく、安易な判断は避けるべきです。

途中解約は「緊急資金が必要」かつ「他の資金調達手段がない」場合に限る

共済の途中解約は、原則として最後の手段と考えるべきです。

理由はシンプルで、解約のタイミング次第で受取額が大きく減少する上、税務上の不利益も発生する可能性が高いからです。

適切な判断基準は以下の通りです。

| 判断ポイント | 解説 |

|---|---|

| 加入期間 | 20年以上なら解約返戻率100%に近づく。短期解約は元本割れリスク大。 |

| 解約理由 | 廃業や倒産などやむを得ない場合か、単なる資金繰りか。 |

| 他の資金調達手段 | 借入や共済貸付制度で代替できないか。 |

| 税務影響 | 解約金が一時所得や退職所得として課税される可能性あり。 |

理由①:解約返戻金の仕組みと元本割れのリスク

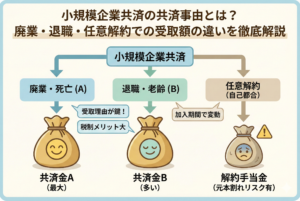

小規模企業共済の場合

小規模企業共済では、加入期間が短いと解約返戻金が掛金総額を下回ります。

たとえば、加入1〜3年で解約すると返戻率は80%以下にとどまることもあります。

一方、20年以上継続すれば返戻率はほぼ100%となり、掛金総額以上を受け取れる場合もあります。

返戻率の目安(小規模企業共済)

| 加入期間 | 返戻率の目安 |

|---|---|

| 1年未満 | なし(全額没収) |

| 1〜3年 | 約80% |

| 10年 | 約90〜95% |

| 20年以上 | ほぼ100% |

理由②:税務上の不利益

共済を解約して受け取る解約金は、税法上「一時所得」または「退職所得」として課税されます。

小規模企業共済の場合、廃業や退職に伴う解約であれば退職所得控除が使えますが、任意解約では一時所得扱いとなり、課税額が増える可能性があります。

さらに、これまで毎年受けてきた掛金控除による節税効果も、解約後は失われます。

短期解約だと「節税した分以上に税金を払う」ケースもあり、注意が必要です。

理由③:再加入制限と将来計画への影響

再加入できない・制限がある場合

共済の中には、一度解約するとすぐに再加入できない制度があります。

たとえば小規模企業共済の場合、解約後は再加入可能ですが、再度ゼロから積立を開始することになり、以前の加入期間は通算されません。

倒産防止共済では、解約後6か月間は再加入できないなどの制限があります。

このため、短期的な資金需要のために解約すると、将来の退職金や資金備蓄計画が崩れ、老後資金の不足や節税機会の損失につながります。

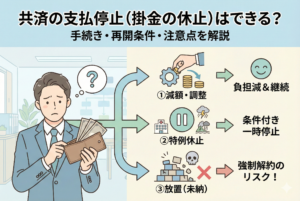

理由④:共済貸付制度を活用すれば解約せずに資金確保できる

多くの共済制度には、積み立てた掛金の一部を担保にして貸付を受けられる「共済貸付制度」があります。

これを使えば解約せずに資金を確保でき、解約による元本割れや税務リスクを回避できます。

小規模企業共済の貸付制度の例

- 借入限度額:掛金納付月数に応じて掛金総額の7〜9割程度

- 金利:年1.5%前後(変動制)

- 返済期間:5年以内が一般的

- 担保・保証人不要

この制度を利用すれば、解約するより有利な条件で資金調達が可能です。

具体例①:加入5年で資金不足に陥ったケース

東京都で飲食店を営むAさん(個人事業主)は、開業時から小規模企業共済に毎月5万円を拠出していました。

加入5年目、設備の故障により急な資金需要が発生。

当初は解約を検討しましたが、税理士に相談したところ、貸付制度を活用する方が有利と判明。

解約した場合

- 返戻率:約90% → 元本割れで50万円以上の損失

- 解約金:一時所得扱い → 所得税・住民税の負担増

貸付を利用した場合

- 借入額:掛金総額の85%

- 金利:年1.5%

- 解約せずに今後の節税・退職金積立も継続

結果として、Aさんは貸付制度で資金を確保し、将来の退職金計画を維持できました。

具体例②:廃業時の解約は有利になる場合

一方、廃業や事業譲渡など「事業を完全にやめる」ケースでは、共済解約が有利になることもあります。

Bさん(製造業・法人代表)は、会社を清算することになり、小規模企業共済を解約。

この場合、解約金は退職所得扱いとなり、退職所得控除が適用されます。

- 勤続年数20年超 → 退職所得控除額:800万円+70万円×(勤続年数−20年)

- 実際の解約金:1,200万円 → 課税対象は約200万円のみ

結果として税負担は最小限に抑えられ、長年の積立を有利に受け取ることができました。

解約前に必ず確認すべきチェックリスト

途中解約は一度決断すると後戻りできません。解約前に以下のポイントを必ず確認しましょう。

解約前チェックリスト

- 解約返戻率の確認

現在の掛金納付月数に応じた返戻率を調べる(共済制度の公式サイトや契約書で確認可能)。 - 税務上の取り扱いの確認

解約金が退職所得か一時所得かで税負担が大きく変わる。 - 資金需要の緊急度の確認

貸付制度で代替できないかを検討。 - 将来の再加入制限の有無

再加入条件や掛金の通算可否を確認。 - 老後資金計画への影響

解約により将来の退職金や生活資金が不足しないかシミュレーション。

判断基準:解約しても良いケース・避けるべきケース

| 判断項目 | 解約が有利になるケース | 解約を避けるべきケース |

|---|---|---|

| 事業継続 | 廃業・事業譲渡などで完全に退く場合 | 事業を継続している場合 |

| 税務メリット | 退職所得扱いになり退職所得控除で非課税になる場合 | 一時所得扱いで税負担が大きくなる場合 |

| 資金需要 | 貸付制度では対応できない急な多額の資金需要 | 貸付制度で十分対応できる場合 |

| 納付期間 | 長期加入で高い返戻率(例:20年以上) | 短期加入で元本割れが大きい場合 |

| 将来設計 | 老後資金計画に影響がない | 解約で老後資金計画が崩れる |

節税と資金繰りを両立する戦略

途中解約による損失や税負担を避けつつ、資金繰りを改善するには以下のような戦略が有効です。

- 共済貸付制度の積極活用

解約せずに資金を確保でき、節税効果を維持できる。 - 掛金の一時的な減額

小規模企業共済は月額1,000円〜7万円の範囲で変更可能。資金繰りが厳しいときは減額して継続。 - 別の資金調達手段との組み合わせ

日本政策金融公庫や銀行融資と併用して急場をしのぐ。 - 税務のタイミング調整

解約する場合は退職所得扱いになるタイミングで行う。

まとめ

共済の途中解約は、短期的な資金確保には役立つ一方で、元本割れや税負担増、将来の老後資金不足といったデメリットが大きい選択です。

特に事業継続中は貸付制度や掛金減額を検討し、解約は廃業や長期加入後など、税務的にも有利な条件が整ったときに行うべきです。

ポイント

- 元本割れリスクと税務リスクを理解して判断する

- 資金需要は貸付制度や掛金減額で対応できないか検討

- 廃業時や長期加入後など条件が有利な場合に解約する