自宅で仕事をするフリーランスにとって、家賃や光熱費を事業用とプライベート用に分ける「家事按分」は、避けては通れない節税の重要項目です。仕事部屋の面積や使用時間に応じて、生活費の一部を経費に組み入れることで、納める税金を正当に抑えることができます。

しかし、多くの方が判断に迷うのが「保険料」の扱いです。火災保険、地震保険、自動車保険、そして生命保険や医療保険。私たちの生活や事業を守るために支払っているこれら多種多様な保険料は、果たして家賃と同じように経費として計上できるのでしょうか。

もし、経費にできるものを「私費」として処理していれば、それだけ損をしていることになります。逆に、経費にできないものを無理に計上してしまえば、後の税務調査で修正を求められるリスクを背負うことになります。正しく賢く、そして安全に確定申告を進めるために、フリーランスが知っておくべき保険料の家事按分のルールと、その明確な引き方について詳しく整理していきましょう。

曖昧な経費処理が招く税務上のリスクと損失

フリーランスの確定申告において、最も頭を悩ませるのが「事業とプライベートが混ざり合った支出」の処理です。保険料はその典型例であり、多くの人が「何となく」で処理をしてしまいがちです。

ある人は「家を事務所にしているのだから、火災保険も当然全額経費だ」と思い込み、またある人は「保険はすべて所得控除でしょ?」と決めつけて、経費にするチャンスを逃しています。このような根拠のない判断は、二つの大きなデメリットを生み出します。

一つは、本来払う必要のない税金を払ってしまう「機会損失」です。特に自動車保険や火災保険などは、按分比率によっては年間で数万円単位の経費差が生まれます。これが数年積み重なれば、無視できない金額になります。

もう一つは、税務署からの「否認リスク」です。生命保険のように、所得税法で明確に「所得控除」と定められているものを無理やり「通信費」や「諸会費」といった経費項目に紛れ込ませて計上すると、税務調査が入った際に厳しく指摘される対象となります。保険料は証書が残るため、ごまかしが効かない項目の一つです。正解を知らずに申告書を作成することは、暗闇で地図を持たずに歩くような危うさを孕んでいるのです。

保険料の仕分けを制する「必要経費」と「所得控除」の境界線

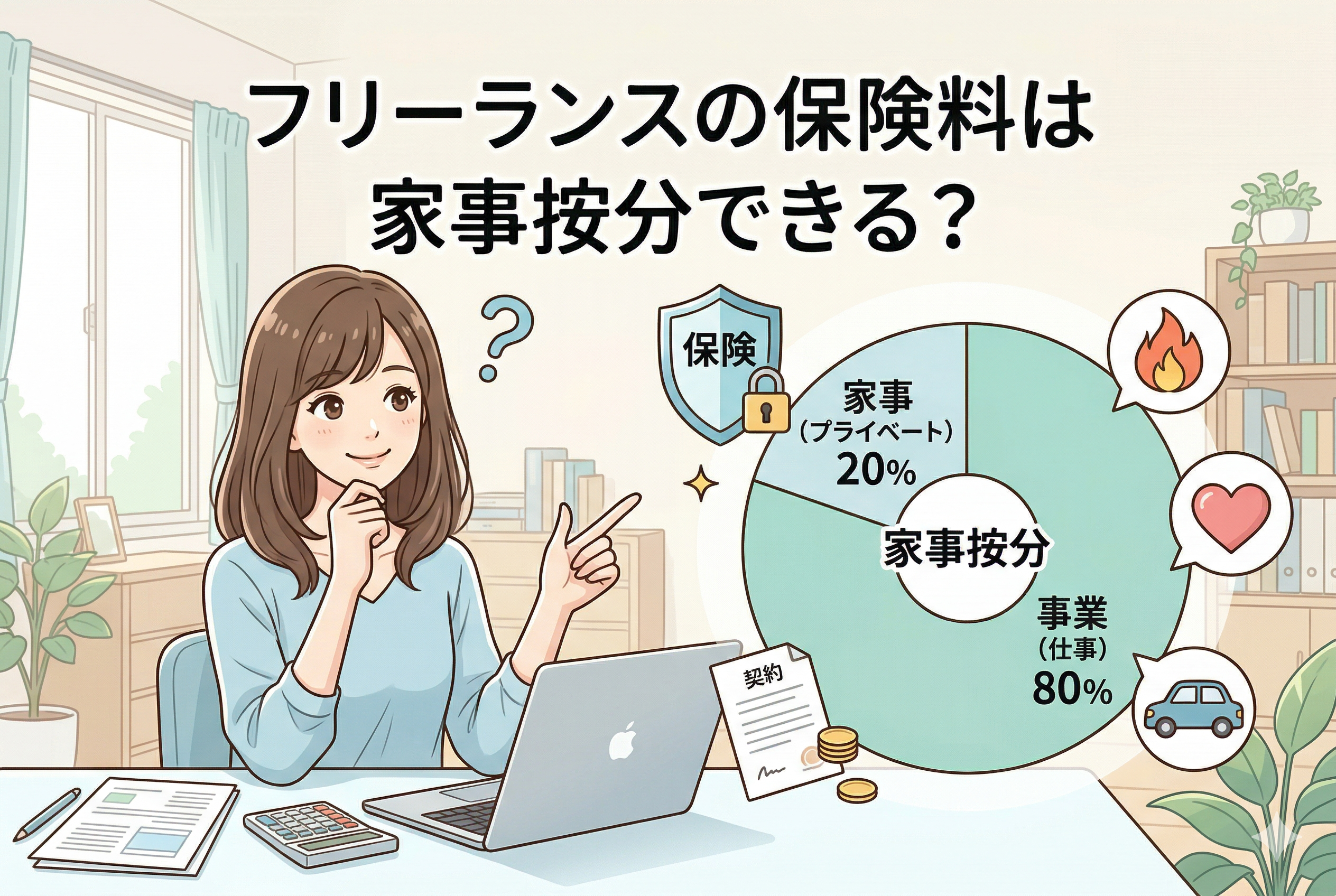

結論からお伝えします。フリーランスの保険料は、【事業の資産を守るための保険】であれば必要経費として家事按分が可能であり、【人の身体や生命を守るための保険】であれば必要経費ではなく所得控除として扱われます。

この「経費」か「控除」かの切り分けを間違えないことが、最も重要なルールです。具体的にどの保険がどちらに該当するのか、以下の分類を頭に入れておきましょう。

【必要経費(家事按分)の対象となる主な保険】

- 火災保険(自宅兼事務所の建物・家財)

- 地震保険(事業用資産にかかる部分)

- 自動車保険(仕事でも使う車両)

- 賠償責任保険(全額経費)

【所得控除(経費にはならない)の対象となる主な保険】

- 生命保険

- 医療保険・がん保険

- 個人年金保険

- 介護医療保険

なぜこのように分かれるのかというと、所得税法上の「必要経費」の定義が【事業を営む上で直接必要な費用】に限られているからです。人の命や健康にかかる保険は、事業主が仕事をしていてもいなくても発生する「個人的な支出」とみなされます。一方で、事務所が火事になった際の備えや、仕事で使う車の保険は「事業を継続するために不可欠な支出」であるため、経費としての性質が認められるのです。

なぜ損害保険は按分でき、生命保険はできないのか

このルールの背景にある考え方をさらに深く掘り下げてみましょう。理由を理解することで、今後新しい保険に加入した際にも、自分で判断ができるようになります。

資産を守るための支出は「原価」に近い

例えば、あなたがデザイン業務を行っている自宅が火災で焼失した場合、パソコンやデスク、資料といった「事業用資産」も失われます。火災保険は、これらの事業継続に欠かせないインフラを守るためのコストです。家賃が経費として認められるのと全く同じ理屈で、その建物を維持するための保険料も、事業に使っている割合に応じて経費化できるのです。

自動車保険についても同様です。クライアントへの訪問や機材の搬送に車を使っているなら、その車を維持するための保険料は、ガソリン代や車検代と同じく「売上を得るために必要なコスト」の一部とみなされます。

生命保険は「事業主の個人的な安心」のための支出

一方で、生命保険や医療保険はどうでしょうか。たとえ「自分が倒れたら事業が止まるから、これは事業のための保険だ」と主張したとしても、税務上の解釈は異なります。これらの保険金を受け取るのは、事業主本人やその家族です。これは事業の利益を算出するための計算には含まれず、個人の生活の安定を図るためのものと整理されています。

その代わりとして、国は「生命保険料控除」という枠組みを用意しています。経費にはできませんが、確定申告書の専用の欄に記載することで、所得から差し引くことができます。つまり「経費」としてではなく「控除」として、別のルートで税負担を軽減する仕組みになっているのです。

事業を守るための保険を「100パーセント経費」にするケース

保険の中には、按分を考える必要がなく、全額を事業の経費として計上できるものもあります。これらは「事業専用」であることが明らかな保険です。

賠償責任保険やサイバー保険

フリーランスとして活動する上で加入する「賠償責任保険」や、情報漏えいに備える「サイバー保険」などは、プライベートで加入する理由がありません。100パーセント仕事のために支払っているものですから、全額を「損害保険料」などの科目で経費にできます。

事務所専用として契約している火災保険

自宅とは別に事務所を借りている場合や、自宅であっても仕事専用の部屋として完全に区切られた空間の家財だけに保険をかけている場合は、按分せず全額経費となります。

火災保険や自動車保険を正しく按分する計算基準

経費にできる保険の種類がわかったら、次はいよいよ「いくらを経費にするか」という計算です。税務署に対して「これこれの理由でこの金額にしました」と論理的に説明できる基準を持つことが大切です。

自宅兼事務所の火災保険は「床面積」が基本

自宅の一部を仕事場にしている場合、火災保険料や地震保険料の按分は、家賃の按分と同じ基準を用いるのが最も合理的です。一般的には【仕事部屋の床面積 ÷ 自宅全体の床面積】で計算します。

例えば、全体の床面積が50平米のマンションで、10平米の1室を仕事専用にしている場合、按分比率は20パーセントとなります。 【年間保険料 20,000円 × 20% = 4,000円】 この4,000円が、その年の必要経費として計上できる金額です。もし「仕事専用の部屋」がない場合は、リビングの一角を占有している面積や、一日のうち仕事に使っている時間の割合を組み合わせて算出することもありますが、面積比の方が客観的な証拠として認められやすい傾向にあります。

自動車保険は「走行距離」または「使用日数」で算出

車を仕事とプライベートの両方で使っている場合、自動車保険料の按分は「実態」に近い数値を使います。

1.【走行距離で分ける】 年間の総走行距離のうち、仕事で走った距離の割合で計算します。これは最も正確で、税務署への説得力も高い方法です。 2.【使用日数で分ける】 「週に3日は仕事で使用、残りはプライベート」といった具合に、稼働日数で割合を出します。

例えば、週5日フルタイムで仕事に車を使っているなら、5/7(約71パーセント)を経費にすることも可能ですが、保守的に50パーセント程度に留めるフリーランスの方も多いです。いずれにせよ、走行日誌やスケジュール帳など、仕事で使った根拠を残しておくことが重要です。

帳簿への付け方と具体的な仕訳例

実際に会計ソフトや帳簿に入力する際の仕訳を見てみましょう。家計用の口座から一括で引き落とされている場合、事業用と個人用を分ける処理が必要になります。

【例:年間の火災保険料10,000円を支払い、事業割合が30%の場合】

(借方)損害保険料 3,000円 /(貸方)事業主借 10,000円 (借方)事業主貸 7,000円

このように、事業に関わる3,000円だけを「損害保険料」という経費科目に計上します。複式簿記に慣れていない方は、まず全額を「事業主貸」で処理しておき、決算時にまとめて「損害保険料」へ振り替える方法でも問題ありません。

大切なのは【領収書や保険証券を大切に保管しておくこと】です。按分の根拠となった面積図面や走行記録と一緒に保管しておけば、万が一の確認の際にも慌てずに済みます。

生命保険や医療保険を「所得控除」で最大限活用するポイント

さて、経費にはならない「生命保険」や「医療保険」ですが、これらは確定申告書の【所得控除】の欄でしっかりと活用しましょう。

経費と控除の大きな違いは、経費は「売上から差し引くもの」であり、控除は「算出された所得から差し引くもの」であるという点です。どちらも最終的な課税対象額を下げる効果は同じですが、生命保険料控除には【上限額】があることに注意が必要です。

現在、多くの生命保険料控除は「一般生命保険料」「介護医療保険料」「個人年金保険料」の3つの枠があり、それぞれ所得税で最大4万円、合計で最大12万円の控除を受けることができます。

経費にする場合は「支払った額の按分比率分」がすべて引けますが、生命保険料控除の場合は「どれだけ多額の保険料を払っても、一定額で頭打ちになる」という性質があります。このため、損害保険は【経費】として、生命保険は【控除】として、それぞれ別のルールで管理することが、節税効果を最大化するコツとなります。

小規模企業共済やiDeCoとの違い

フリーランスが将来に備えるための「小規模企業共済」や「iDeCo(イデコ)」も、保険料と混同されやすい項目です。これらは「保険料控除」ではなく、それぞれ【小規模企業共済等掛金控除】という別の枠で、掛金の全額が所得から控除されます。

生命保険料控除が最大12万円という制限があるのに対し、これらは支払った全額が控除対象になるため、節税という観点では生命保険以上に強力なツールとなります。保険料の按分を検討するのと並行して、こうしたフリーランス特有の控除制度もセットで確認しておくと、よりスマートな資産管理が可能になります。

税務調査で困らないための備えとアクション

最後に、保険料を家事按分して経費計上する際に、後悔しないための具体的な行動指針をまとめます。

ステップ1:保険証券をすべて集めて「分類」する

今加入しているすべての保険の証券を手元に用意し、以下の2つの山に分けてください。

- 山A:火災保険、自動車保険、賠償責任保険(按分・経費候補)

- 山B:生命保険、医療保険、がん保険(所得控除確定)

この仕分け作業をするだけで、確定申告時の迷いは半分以下になります。

ステップ2:按分の「根拠」をメモして保存する

山Aの保険について、なぜその按分率にしたのかを一行メモしておきましょう。 「火災保険:仕事部屋6畳÷全体30畳=20%」 「自動車保険:週4日往診に使用=約57%」 このメモがあるだけで、数年後の自分自身も、そして税務署に対しても、自信を持って説明ができます。

ステップ3:会計ソフトの「家事按分設定」を活用する

最近のクラウド会計ソフトには、あらかじめ按分率を設定しておくと、入力した金額から自動で経費分を算出してくれる機能があります。一度設定してしまえば、毎月の記帳が劇的に楽になります。

ステップ4:不要な保険の見直しも同時に行う

按分の検討は、支出を見直す絶好のチャンスです。フリーランス向けの賠償責任保険に入ったことで、既存の損害保険と補償が重複していないか。経費にできるからといって、過剰な補償内容になっていないか。年に一度、確定申告のタイミングで「事業にとって本当に必要なコストか」を自問自答する習慣をつけましょう。

賢い経費処理で、事業の足腰を強くしよう

「保険料の家事按分」というテーマは、一見地味で複雑なものに見えます。しかし、こうした細かな数字の積み重ねこそが、フリーランスという不安定な立場を守る「経営力」の源泉になります。

ルールを正しく理解し、グレーゾーンを排除して堂々と申告を行う。その誠実な姿勢は、単なる節税以上の安心感をあなたに与えてくれるはずです。

生命保険は「控除」で、事業に関わる損害保険は「経費(按分)」で。この基本をマスターしたあなたは、もう確定申告で迷うことはありません。浮いた税金や手間を、自分の事業をさらに伸ばすための投資や、大切な家族との時間に使っていきましょう。

プロとしての自覚は、こうした一円単位の管理から始まります。正しい知識を武器に、より自由で健全なフリーランスライフを切り拓いていってください。