将来の備えを台無しにしないための「出口」の知識

個人事業主や中小企業の経営者にとって、小規模企業共済は「節税しながら退職金を作れる」非常に心強い制度です。加入している間は掛金の全額が所得控除になり、目に見えて税金が安くなるため、メリットばかりが強調されがちです。しかし、どのような制度にも必ず「出口」が存在します。

事業を続けていく中で、資金繰りが苦しくなったり、他の投資に資金を回したくなったりして「解約」を検討する場面が訪れるかもしれません。あるいは、うっかり掛金の払い込みを忘れてしまうこともあるでしょう。そんなとき、この制度の仕組みを正しく理解していないと、長年積み上げてきた大切な資産を大きく目減りさせてしまう可能性があります。

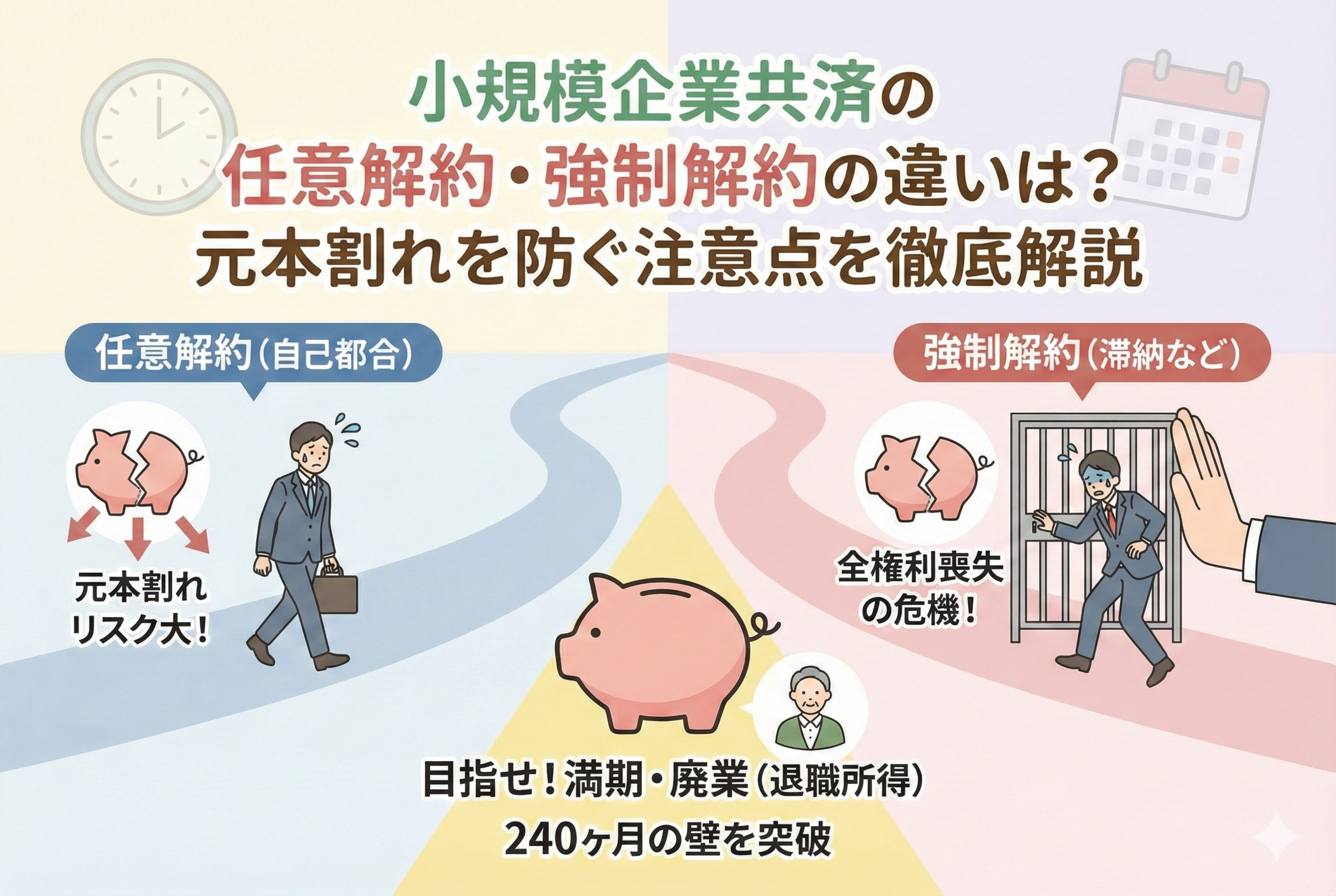

小規模企業共済を辞めるという決断は、単に積立を止めるだけではありません。その「辞め方」一つで、受け取れる金額が元本を割るのか、あるいは税金でどれだけ持っていかれるのかが劇的に変わります。この記事では、特にリスクの高い「任意解約」と「強制解約」に焦点を当て、損をしないための判断基準を詳しく解説していきます。

知らずに辞めると損をする?解約に潜む見えないリスク

小規模企業共済を検討・利用している方が最も恐れるべきなのは、「自分がどの出口に向かっているのか」を把握せずに手続きを進めてしまうことです。多くの人が陥りがちな問題は以下の3点に集約されます。

まず一つ目は、積立期間の不足による「元本割れ」です。この制度は長期的な積立を前提としているため、一定期間に満たない解約には厳しいペナルティが課せられます。特に自分の意志で辞める場合、想像以上に手元に残る金額が少なくなり、愕然とするケースが少なくありません。

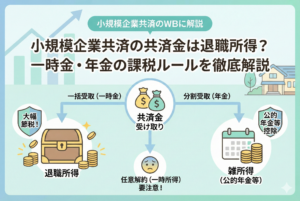

二つ目は、解約時の「所得区分」による増税です。廃業に伴う受け取りであれば「退職所得」として優遇されますが、事業を続けながらの解約は「一時所得」扱いとなります。これにより、現役時代の高い事業所得に解約手当金が上乗せされ、税率が跳ね上がってしまうという罠が潜んでいます。

三つ目は、「強制解約」という自覚のない出口です。意図せず払い込みが滞り、気づいたときには制度から放り出されていたという状況は、経営者にとって最も避けたい事態です。これらのリスクを放置することは、将来の安心を自ら手放すことに等しいと言えるでしょう。

結論:解約の種類によって「戻ってくる金額」と「税金」が激変する

結論から申し上げますと、小規模企業共済の解約は【廃業を伴うかどうか】と【加入期間】によって、その有利・不利が決定します。

特に注意すべきは「任意解約」と「強制解約」の二つです。これらは、廃業時などに受け取れる「共済金」ではなく、純粋な「解約手当金」として扱われるため、原則として以下のような厳しい条件が適用されます。

- 【240ヶ月(20年)ルール】:加入期間が240ヶ月未満で任意解約をすると、受け取れる金額が払い込んだ合計額を下回る(元本割れする)。

- 【所得区分の変化】:任意解約・強制解約による受取金は「一時所得」となり、廃業時の「退職所得」のような手厚い税制優遇が受けられない。

- 【強制解約のペナルティ】:掛金を12ヶ月以上滞納すると強制的に解約となり、その時点の納付月数に基づいた(往々にして不利な)手当金しか戻ってこない。

つまり、やむを得ない事情がない限り、20年未満での「自己都合の解約」は避けるのが鉄則です。もし資金繰りが苦しいのであれば、解約ではなく「掛金の減額」や「貸付制度」を活用し、いかに「共済金」として受け取れるゴール(廃業や65歳以上の受取)まで継続させるかが、資産形成を成功させる鍵となります。

なぜ「240ヶ月」という数字が運命を分けるのか

なぜこれほどまでに任意解約が不利に設計されているのでしょうか。そこには制度の目的と、国が定める運用ルールに基づいた明確な理由があります。

長期積立を促すための「解約手当金」の仕組み

小規模企業共済は、あくまで「経営者の退職金」を準備するための公的な制度です。そのため、途中で簡単に引き出せてしまうと、老後資金の確保という本来の目的が果たせなくなります。

これを防ぐため、任意解約時の受取額(解約手当金)は、納付月数に応じて「掛金合計額の80パーセントから120パーセント」の間で変動するように設定されています。この「100パーセント(元本)」を超えるラインが、まさに240ヶ月(20年)なのです。12ヶ月未満に至っては、解約手当金そのものが1円も支給されません。

所得税法における「一時所得」の計算構造

税制面でも、任意解約は不利になりやすい構造を持っています。

- 【退職所得(廃業時など)】:(受取額 - 退職所得控除)× 1/2

- 【一時所得(任意解約など)】:(受取額 - 払込額 - 50万円)× 1/2

一見すると似ていますが、決定的な違いは「退職所得控除」の有無です。退職所得控除は加入年数に応じて数百万円から数千万円の枠があるため、多くの場合、税金をほぼゼロにできます。しかし一時所得には50万円の特別控除しかなく、それを超えた分は「事業所得」などと合算されて課税されます。稼いでいる時期に解約すると、その解約金に対して高い所得税率がダイレクトに掛かってしまうのです。

強制解約が招く「機会損失」の大きさ

強制解約は、掛金を12ヶ月滞納したときに発生します。これの恐ろしい点は、本人が辞めたくないと思っていても、事務的に手続きが進んでしまうことです。

強制解約になると、その時点で「240ヶ月」に到達していなければ、自動的に元本割れが確定します。また、将来の受取時に期待できた「運用益」や「付加共済金」もすべて失われます。さらに、一度強制解約になると、再加入する際にも過去の積立期間を引き継ぐことができず、完全にゼロからのスタートとなってしまいます。

任意解約と強制解約の主な違い一覧

二つの解約方法について、主要なポイントを比較表にまとめました。

| 項目 | 任意解約 | 強制解約 |

| 解約のトリガー | 加入者自身の意思による申し出 | 掛金の12ヶ月以上の滞納 |

| 受取金の名称 | 解約手当金 | 解約手当金 |

| 元本保証の条件 | 納付月数が240ヶ月(20年)以上 | 納付月数が240ヶ月(20年)以上 |

| 所得区分 | 一時所得(総合課税) | 一時所得(総合課税) |

| 12ヶ月未満の受取 | 0円(掛け捨て) | 0円(掛け捨て) |

| 運用への影響 | その時点で全ての権利が消滅 | その時点で全ての権利が消滅 |

どちらも「廃業」という正当な理由がないため、制度上は「ペナルティを伴う出口」として同一のカテゴリーに属しています。

具体的な損失額から見る「任意解約」の本当の怖さ

頭では「損をする」とわかっていても、実際にどれくらいの金額が手元から消えてしまうのかを可視化しないと、危機感は湧きにくいものです。ここでは、二つのシミュレーションを通じて、任意解約の経済的なインパクトを見ていきましょう。

納付期間15年で任意解約した場合のシミュレーション

例えば、毎月5万円(年間60万円)を15年間積み立ててきた経営者が、事業継続中に「なんとなくまとまったお金が必要になった」という理由で任意解約をしたケースを想定します。

【積立状況】

- 掛金月額:50,000円

- 納付月数:180ヶ月(15年)

- 納付合計額:900万円

【受け取れる金額(概算)】 任意解約の場合、180ヶ月時点での支給率は掛金合計額の「約90パーセント程度」に設定されています(※加入時期等により変動します)。

- 解約手当金:約810万円

【損失額】

- 額面上の損失:【900万円 - 810万円 = 90万円】

これだけで「90万円」をドブに捨てたことになります。もしこれが「廃業」による解約であれば、積立額に加えて運用益が付加された「950万円〜1,000万円程度」を受け取れていたはずです。その差額は実質「150万円以上」にも及びます。

税金の二重苦「一時所得」の計算例

さらに、受け取った810万円には「税金」の追い打ちがかかります。任意解約手当金は「一時所得」扱いとなるため、現役で利益が出ている時期に受け取ると、以下のような計算になります。

【一時所得の計算】

- (810万円 - 払込額900万円 - 50万円)= マイナス

「あれ、マイナスなら税金はかからないのでは?」と思われるかもしれません。確かにこのシミュレーション単体では課税されませんが、問題は「これまでの節税メリットとの相殺」です。15年間で享受してきた所得控除のメリットを、元本割れという形で自ら吐き出していることになります。

もし、さらに長く積み立てて「元本以上の解約手当金(例えば1,000万円)」を受け取った場合、その利益分は事業所得と合算され、最高で「所得税・住民税合わせて約55パーセント」近い税率の対象になる可能性があります。廃業時の「退職所得」であればほぼ非課税で済んだはずのものが、受け取り方の間違いだけで数百万円の納税に化けてしまうのです。

解約の前に検討すべき3つの「延命策」

「資金繰りが苦しい」「毎月の支払いが重荷だ」という理由で解約を考えているのであれば、その前に必ず検討すべき代替案があります。これらを知っていれば、240ヶ月の壁を突破し、将来の「満額受取」へとつなげることができます。

手法1:掛金の減額(月額1,000円への変更)

小規模企業共済の掛金は、月額1,000円から70,000円の間で、500円単位でいつでも変更可能です。月7万円の支払いが苦しいのであれば、最低額の「1,000円」まで下げてしまいましょう。

【減額のメリット】

- 毎月のキャッシュフローを即座に改善できる。

- 「加入期間(納付月数)」のカウントを止めずに継続できる。

- 事業が回復したときに再び増額できる。

解約してしまえば期間カウントはゼロになりますが、1,000円でも払い続ければ、将来「240ヶ月」に到達する可能性を残せます。

手法2:掛金の払い止め(一時休止)

所得が著しく減少した、あるいは病気や怪我などのやむを得ない事情がある場合、最大で1年間の「払い止め」を申請することができます。

【払い止めの注意点】

- 払い止め期間中は、納付月数にはカウントされません。

- ただし、解約ではないため、これまでの積立実績と加入資格は維持されます。

強制解約(12ヶ月滞納)になる前に、まずはこの「払い止め」を正式に申請することが、制度を守るための防衛ラインとなります。

手法3:契約者貸付制度の活用

「今すぐまとまった現金が必要」という理由なら、解約するよりも「借りる」方が圧倒的に有利です。

【貸付制度の仕組み】

- 積立額の範囲内(7〜9割)で、即座に融資を受けられる。

- 金利は年1.5パーセント程度(一般貸付の場合)と極めて低い。

- 審査がなく、即日〜数日で着金する。

自分の積み立てたお金を担保に低利で借り、事業を立て直してから返済すれば、小規模企業共済という「将来の財布」を壊さずに済みます。解約して元本割れさせる損失額に比べれば、支払う利息は微々たるものです。

強制解約を未然に防ぐためのチェックポイント

「自覚がないまま解約される」という最悪のシナリオである強制解約を避けるためには、日頃の管理が重要です。

口座振替の残高不足に注意する

強制解約の最大の原因は、単純な「口座の残高不足」です。特に複数の口座を使い分けている経営者の場合、生活用口座や事業用口座と、共済の引き落とし口座が異なり、入金を忘れてしまうことがあります。

住所変更や通知の確認を怠らない

引っ越しをした際に中小機構への住所変更届を忘れると、重要な「督促状」や「払い込み状況の通知」が届かなくなります。気づかないうちに滞納が積み重なり、ある日突然「解約通知」が届く……というパターンは決して珍しくありません。

損をしないために今すぐ取るべきアクション

小規模企業共済を「最良の出口」で終えるために、今日からできる具体的なステップを整理しました。

ステップ1:現在の「納付月数」を確認する

まずは、お手元にある「共済契約者証」や、年に一度届く「掛金払込証明書」を確認してください。自分が今、何ヶ月納付しているのかを正確に把握しましょう。もし「240ヶ月」まであと数年という状況なら、どんなに苦しくても任意解約は踏みとどまるべきです。

ステップ2:解約理由を「廃業」か「65歳以上」に絞り込む

この制度の「勝ち筋」は、以下の二つしかありません。

- 【個人事業の廃業、または法人の解散・役員退任】

- 【65歳以上での任意解約(老齢給付扱い)】

これら以外の理由はすべて「負け筋(不利な解約)」であると、脳に刻んでおきましょう。もし65歳まであと少しであれば、1,000円への減額で時間を稼ぎ、65歳になってから解約することで、廃業していなくても「退職所得」として優遇を受けられます。

ステップ3:自動送金やリマインダーの設定

強制解約を防ぐため、引き落とし口座には常に数ヶ月分の掛金を余分に入れておくか、メイン口座から自動送金される設定にしておきましょう。「忘れていた」という理由で将来の数百万円を失うのは、経営者としてあまりにも大きな損失です。

ステップ4:困ったら窓口や税理士に相談する

「資金繰りがどうしても回らない」「今解約したら税金はどうなるのか」と不安になったら、一人で判断せずに、商工会、金融機関、または顧問税理士に相談してください。解約のボタンを押す前に、プロの視点から「貸付」や「減額」の具体的なシミュレーションを提示してもらうことが、冷静な判断につながります。

将来の自分に「満額」を届けるための決断を

小規模企業共済は、山登りに似ています。登っている途中(積立中)は節税という素晴らしい景色が見えますが、途中で下山(任意解約)しようとすると、急な斜面や崖(ペナルティ)が待っています。しかし、頂上(廃業や満期)までたどり着けば、そこには「退職金」という最大の報酬が用意されています。

一時的な感情や、短期的な資金不足に流されてはいけません。任意解約・強制解約という「不利な出口」を徹底的に避け、制度が持つ本来の力を最大限に引き出すこと。それが、今日まで必死に事業を支えてきたあなた自身への、最高の労いになるはずです。

今の積み立てを、一歩ずつ、確実に。将来のあなたが「あの時、辞めなくてよかった」と笑えるような選択を、今この瞬間から始めていきましょう。