経営者やフリーランスにとって、避けては通れないのが「税金」と「キャッシュフロー」の悩みです。特に利益が出た年度には、いかにして将来に備えつつ、賢く節税を行うかが事業継続の鍵を握ります。その代表的な手段として知られるのが、経営セーフティ共済(中小企業倒産防止共済)です。

この制度には、月々の掛金を最大1年分まとめて支払う「前納」という仕組みがあります。決算対策として耳にすることも多いこの手法ですが、実は安易に飛びつくと、思わぬ資金繰りの悪化を招いたり、制度改正による制限に直面したりすることもあります。

今回は、倒産防止共済の一括前納が本当に得なのか、資金繰りと節税のバランスをどう取るべきかについて、実務的な視点から徹底的に解説します。

利益が出た決算直前に多くの経営者が直面するジレンマ

「今期は予想以上に利益が出そうだ。でも、税金で持っていかれるくらいなら、何かに投資するか、将来のために残しておきたい。」

決算が近づくと、多くの経営者がこのような思いを抱きます。特にキャッシュフローに波がある事業の場合、潤沢な資金があるうちに「守り」を固めておきたいと考えるのは当然の心理です。そこで候補に挙がるのが、倒産防止共済の「年払い(一括前納)」です。

しかし、ここで一つの疑問が浮かびます。一括で大きな金額を支払うことは、本当に賢い選択なのでしょうか。目の前の法人税や所得税を減らすことばかりに気を取られ、手元の現金が枯渇してしまっては本末転倒です。また、共済金を受け取る際のルールや、解約手当金の税務上の取り扱いを正しく理解していないと、数年後に「こんなはずではなかった」と後悔することになりかねません。

特に近年、倒産防止共済をめぐっては、短期間での脱退と再加入を繰り返すような過度な節税策に対して、税制改正による制限が設けられました。以前ほど「とりあえず加入してすぐ辞める」という手法が通用しなくなっている今、一括前納のメリットとデメリットを再定義する必要があります。

倒産防止共済の一括前納は節税とリスクヘッジの最適解になり得る

結論から申し上げますと、倒産防止共済の一括前納は、以下の条件を満たす場合には非常に有効な手段となります。

- 当面の事業資金に十分な余裕があること

- 利益が出すぎた年度の課税所得を圧縮したいと考えていること

- 将来の退職金準備や設備投資の原資として資金を「プール」したいこと

一括前納を利用すれば、最大で240万円(年間上限)をその年度の経費(損金または必要経費)として算入できます。これは、本来支払うべき税金を将来に先送りし、その分を国が運営する安全な制度に預けておくことを意味します。

ただし、これはあくまで「課税の繰り延べ」であることを忘れてはいけません。解約時にはそのお金が「利益」として戻ってくるため、出口戦略(いつ、どのように解約するか)がセットになって初めて、真の節税効果を発揮します。

なぜ一括前納が選ばれるのか。その仕組みと税務上の利点

一括前納が多くの経営者に選ばれる理由は、単なる節税以上のメリットがあるからです。ここでは、制度の根幹にある3つの理由を掘り下げます。

経費算入による即効性のある節税効果

倒産防止共済の掛金は、月額5,000円から20万円までの間で自由に設定できます。一括前納制度を利用すると、向こう1年分(最大240万円)を前払いでき、その全額を支払った年度の経費にすることが認められています。

例えば、利益が例年より300万円多く出てしまった年に、240万円を一括前納すれば、課税対象となる利益を大幅に圧縮できます。法人税率を約30パーセントと仮定すると、約72万円のキャッシュが手元(納税額の減少分)に残る計算になります。

前納割引による実質的な利回り

一括前納を行うと「前納減額金」という割引が適用されます。これは、本来支払うべき掛金から一定額が割り引かれる、あるいは還付される仕組みです。

現在の超低金利時代において、銀行に預けていても利息はほとんどつきませんが、倒産防止共済の前納減額金は、実質的な利回りとして考えると非常に効率が良いものです。微々たる金額に見えるかもしれませんが、確実なコスト削減に繋がります。

制度本来の目的である「連鎖倒産の防止」

忘れてはならないのが、この制度の本来の目的です。取引先が倒産し、売掛金が回収不能になった際、積み立てた掛金の最大10倍(最高8,000万円)まで無担保・無保証人で借入れが可能です。

一括前納で早期に積立額を増やしておくことは、いざという時の借入限度額を早く引き上げることにも繋がります。つまり、節税をしながら「事業の安全保障」を買い取っていると言えるのです。

具体的なシミュレーションと活用事例

一括前納を検討する際、実際にどのような数字の動きになるのか、具体例を見てみましょう。

事例1:個人事業主Aさんのケース(所得1,000万円)

IT系フリーランスのAさんは、あるプロジェクトの成功により、今年の所得が例年より250万円増える見込みとなりました。

- 対策前:所得1,000万円に対する所得税・住民税が発生

- 対策後:11月に倒産防止共済に加入し、月20万円×12ヶ月分(240万円)を一括前納

- 結果:所得が760万円まで圧縮され、所得税・住民税の負担が約80万円軽減

Aさんはこの240万円を、数年後の法人化の際の資金、あるいは事業転換期の生活防衛費として位置づけています。

事例2:中小企業B社のケース(利益調整と出口戦略)

建設業を営むB社は、大型案件の完工が重なり、今期の利益が跳ね上がりました。

- 施策:240万円を一括前納し、損金算入。

- 5年後の計画:古くなった社用車の買い替え(250万円)を予定。

- 出口:車両購入と同じ年度に共済を解約。

- 効果:解約手当金(益金)240万円と、車両の減価償却費(損金)が相殺され、解約時の税負担をゼロにしつつ、実質的に過去の利益で車両を購入できた。

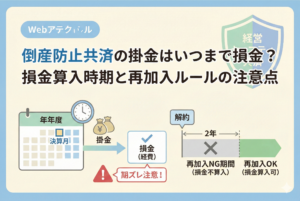

前納する場合の注意点と「2024年10月改正」の影響

ここで非常に重要なのが、最新の規制についてです。以前は「解約してすぐ再加入」することで、無限に節税を繰り返す手法が横行していました。しかし、現在は「解約後2年間は、再加入しても掛金を損金算入できない」というルールが適用されています。

したがって、「とりあえず今年だけ前納して、来年解約すればいい」という安易な考えは通用しません。少なくとも40ヶ月(3年4ヶ月)以上継続しなければ、解約手当金が100パーセント戻ってこない点も注意が必要です。

| 期間 | メリット | 注意点 |

| 加入〜1年目 | 最大240万円の損金算入が可能 | 手元の現金が大きく減る |

| 1年〜3年目 | 積立継続中。解約手当金は元本割れ | 資金繰りに注意が必要 |

| 40ヶ月以降 | 解約手当金が100%戻る | いつ解約しても損をしない状態 |

| 解約時 | まとまった資金が手に入る | 全額が「利益」扱いになり課税される |

賢い一括前納を実現するための5つのステップ

一括前納を成功させ、事業をより強固なものにするためには、以下の手順で進めることをお勧めします。

1. キャッシュフローの精緻な確認

まず、240万円を支払っても向こう半年の運転資金に支障が出ないかを確認してください。倒産防止共済は「貯金」に近い性質を持ちますが、自由に引き出せるわけではありません。解約手続きには時間がかかりますし、一時貸付制度もありますが利息が発生します。

2. 「出口」となる経費の予定を立てる

解約手当金を受け取る年度に、同程度の「大きな経費」が発生する予定があるかを確認します。

- 役員退職金の支払い

- 大規模な修繕や設備投資

- 新規事業の立ち上げ費用これらがない時期に解約してしまうと、戻ってきたお金に対して多額の税金がかかり、節税した意味が薄れてしまいます。

3. 加入手続きと書類の準備

新規加入の場合、銀行窓口や商工会議所などを通じて手続きを行います。一括前納(前納申出書)の提出期限は、各金融機関によって異なるため、決算ギリギリではなく、少なくとも1ヶ月前には動き出すのが理想的です。

4. 振替日の確認と仕訳処理

一括前納の掛金が口座から引き落とされる日を正確に把握しましょう。引き落としが完了していないと、その年度の経費として認められません。会計処理においては、原則として「支払った時」の経費となりますが、資産計上して解約時に備える方法もあります。顧問税理士と相談し、自社に最適な処理を選択してください。

5. 毎年の継続判断

一括前納は一度設定すれば終わりではありません。翌年、もし資金繰りが厳しくなれば、月払いに戻したり、掛金を減額したりすることも可能です。状況に合わせて柔軟に変更できるのがこの制度の良さですので、固定観念に縛られず、毎年決算の3ヶ月前には検討の時間を持ちましょう。

倒産防止共済の一括前納は、正しく使えば「最強の防壁」となります。目先の税金を減らすだけでなく、将来の投資資金を確保するという攻めの姿勢で、この制度を活用してみてはいかがでしょうか。