事業を安定して継続させることは、すべての経営者やフリーランスにとって共通の願いです。しかし、どれほど自社の努力を積み重ねても、自分たちの力だけではコントロールできないリスクが存在します。その最たるものが「取引先の倒産」に伴う連鎖倒産のリスクです。

このリスクに対する強力な防壁として用意されているのが、経営セーフティ共済(中小企業倒産防止共済)です。「全額が経費になる節税策」として語られることが多いこの制度ですが、本来の目的は「取引先が倒産した際の資金繰り支援」にあります。

しかし、世の中には多種多様な業種があり、取引の形も千差万別です。すべての事業主にとって同じようにメリットがあるわけではありません。自社のビジネスモデルや取引構造を無視して「節税に良いと聞いたから」という理由だけで加入してしまうと、いざという時に制度を使いこなせなかったり、逆に手元の資金を無駄に拘束してしまったりすることもあります。

今回は、倒産防止共済が本当に向いているのはどのような会社なのか、業種や取引構造別の具体的な活用パターンを交えながら、自社にとっての最適解を見極めるための視点を詳しく解説します。

節税という言葉に踊らされて見失う「本来の適正」

「利益が出たから、とりあえず倒産防止共済に入っておこう。」

決算対策として、このような判断をする経営者は非常に多いです。確かに、年間最大240万円、累計で800万円までの掛金をすべて経費(損金)にできるインパクトは絶大です。しかし、ここで立ち止まって考えていただきたいのは、「その積立は、あなたの事業のリスクと合致しているか」という点です。

倒産防止共済は、あくまで「BtoB(対企業取引)」を前提とした制度です。取引先が法的整理(破産や民事再生など)を行ったり、取引停止処分を受けたりした際に、回収できなくなった売掛金の額に応じて無担保・無保証人で融資を受けられるのが本質的なメリットです。

もし、あなたの事業が「一般消費者を相手にするBtoCビジネス」がメインである場合や、取引先が極めて強固な公的機関ばかりである場合、この「共済金の借り入れ」という機能を使う機会は一生訪れないかもしれません。もちろん、節税や将来の退職金準備としての側面もありますが、本来の「セーフティネット」としての恩恵を受けられないのであれば、他の資産運用や投資、あるいは別の共済制度の方が適している可能性も否定できないのです。

自社の業種や取引構造において、この制度が「攻め」の武器になるのか、それとも「守り」の盾になるのか。それを正しく理解しないまま加入することは、リスク管理の観点からは不十分と言わざるを得ません。

自社の取引構造とキャッシュフローの特性に合わせるべき

結論から申し上げますと、倒産防止共済の導入が強く推奨されるのは、以下のような特徴を持つ会社やフリーランスです。

- 【売掛金の割合が高い】BtoB取引が中心で、入金までの期間が長い業種

- 【取引先への依存度が高い】特定の数社に売上の大半を依存している構造

- 【利益の変動が激しい】年度によって大きな利益が出るプロジェクト型ビジネス

- 【将来の投資予定がある】数年後に設備投資や事業承継を控えている場合

これらの条件に当てはまる場合、倒産防止共済は単なる節税手段を超え、事業の生命線を守る「最強の財務戦略」となります。逆に言えば、現金商売が中心の飲食業や、取引先が分散されている個人向けのサービス業などでは、加入の目的を「節税と貯蓄」に絞って検討する必要があります。

自社が「共済金を借りる可能性があるのか」、それとも「積立金を資産として活用するのが目的なのか」を明確にすることが、賢い活用への第一歩です。

倒産防止共済を「単なる貯金」以上の価値に変える3つの理由

なぜ、特定の企業構造においてこの制度がこれほどまでに推奨されるのでしょうか。その理由は、この制度が持つ3つの独自の性質にあります。

連鎖倒産という「不可抗力」をカバーできる唯一の公的手段

中小企業にとって、取引先一社の倒産は、自社の経営を一瞬で暗転させる破壊力を持ちます。銀行融資は「業績が良い時」には借りやすいものですが、主要取引先が倒産し、自社の決算書に多額の貸倒損失が並んだ瞬間に、銀行の態度は厳しくなります。

倒産防止共済は、このような「最もお金が必要で、最も借りづらい瞬間」に、審査なしで迅速に融資を行うことを目的としています。この「確実な資金調達手段」を確保しておくことは、経営者にとっての大きな精神的安定に繋がります。

「課税所得のコントロール」と「現金のプール」の両立

通常、利益を減らして節税しようとすると、経費としてお金を「使って」しまう必要があります。しかし、これでは手元の現金が減ってしまいます。倒産防止共済は、支払ったお金を将来「解約手当金」として(一定期間の加入が条件ですが)100パーセント戻すことができます。

つまり、税金を減らしながら、同時にお金を「消さずに貯めておく」ことができる稀有な制度です。これは、特定の業種で頻繁に起こる「今年は利益が出すぎたが、来年はどうなるかわからない」という不安に対する、最良のバッファー(緩衝材)となります。

資産としての「流動性」と「担保力」

倒産防止共済の積立金は、解約手当金の範囲内で「一時貸付金(共済契約者貸付)」を受けることができます。これは取引先が倒産していなくても、自社の資金繰りが厳しい時に利用できる機能です。

銀行から借金をするのではなく、「自分たちが預けているお金の一部を、低利で一時的に引き出す」という感覚で利用できるため、経営の柔軟性が大幅に高まります。

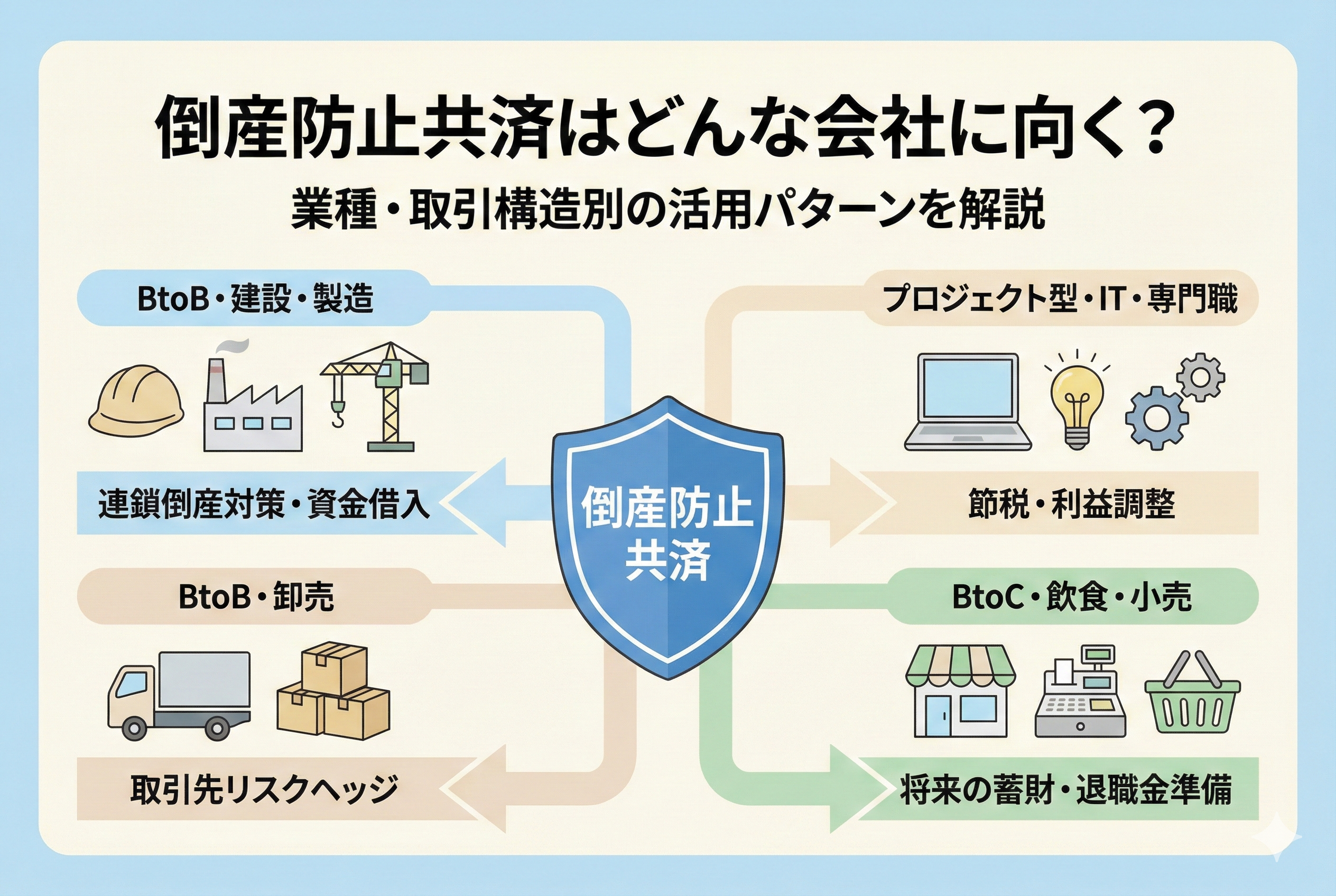

業種別・取引構造別の活用シミュレーション

自社の立ち位置を把握することで、掛金の設定額や出口戦略の立て方が明確になります。

建設・建築業界:連鎖倒産リスクへの最強の備え

建設業界は、元請け・下請けという多層構造になっており、一つの現場が完了してから入金されるまでの期間が非常に長いという特徴があります。また、一件あたりの取引金額が大きいため、元請け企業の倒産は下請け企業にとって致命傷になりかねません。

【活用パターン】

- 目的:連鎖倒産の防止(共済金借入機能の確保)

- 取引構造:特定のゼネコンや工務店からの受注がメイン

- メリット:万が一、元請けが倒産して数千万円の売掛金が回収不能になった際、積み立てた掛金の10倍まで即座に融資を受けられる点が最大の救いとなります。

この業界では、節税メリットもさることながら、本来の目的である「共済金の借り入れ」に重きを置いて加入するケースが目立ちます。

IT・広告・クリエイティブ業界:利益の「波」を平滑化する

システム開発や広告運用、デザイン制作などの業界では、大型案件の受注タイミングによって、年度ごとの利益が大きく変動します。「今年は数千万円の利益が出たが、来年はプロジェクトが一段落して赤字になるかもしれない」という不安が常に付きまといます。

【活用パターン】

- 目的:課税所得の繰り延べ(利益の平準化)

- 取引構造:プロジェクト単位の契約、固定の保守費用など

- メリット:利益が出すぎた年に上限の240万円を支払い、所得を圧縮。数年後の「売上が落ち込んだ年」や「新規事業への投資時期」に解約して、過去の利益を現在の資金として活用します。

クリエイティブ業は設備投資が少ないため、経費のコントロールが難しい側面があります。倒産防止共済は、いわば「合法的な利益の貯金箱」として機能します。

製造・卸売業界:特定の取引先への依存をヘッジする

特定のメーカーや商社との長年の付き合いがある製造業や卸売業では、取引先との信頼関係は厚いものの、その一社が倒れた際の影響が計り知れません。また、原材料価格の高騰などで突発的な資金需要が発生することもあります。

【活用パターン】

- 目的:リスクヘッジと「一時貸付金」の活用

- 取引構造:安定した継続取引、特定企業への高い依存度

- メリット:取引先の倒産に備えつつ、自社の資金繰りが苦しくなった際には「一時貸付金(共済契約者貸付)」を利用して、積み立てたお金を低利で借りることができます。

銀行の融資枠を空けておきたい経営者にとって、独自の調達手段を持っていることは大きな強みになります。

飲食・小売業(BtoC):節税と「将来の退職金」としての活用

不特定多数の個人消費者を相手にする飲食業や小売業、サロン経営などの場合、取引先(顧客)が倒産して連鎖倒産するというリスクはほぼゼロに等しいと言えます。そのため、この制度を「共済金の借入」目的で使うことはまずありません。

【活用パターン】

- 目的:確実な節税と将来の店舗改装・退職金準備

- 取引構造:現金商売、クレジットカード決済が中心

- メリット:連鎖倒産のリスクがなくても、「掛金の全額所得控除(または損金算入)」というメリットは享受できます。数年後の店舗リニューアル費用や、店主の引退時の退職金原資として、安全に資金を積み立てる手段として非常に優秀です。

BtoCビジネスの場合は、あくまで「効率的な貯蓄と節税」という視点で活用するのが正解です。

自社に最適な活用法を見極める比較表

以下の表を参考に、自社のビジネスモデルに照らし合わせてみてください。

| 項目 | BtoBメイン(建設・卸売等) | BtoCメイン(飲食・小売等) | プロジェクト型(IT・士業等) |

| 主なリスク | 取引先の連鎖倒産 | 消費低迷、家賃上昇 | 利益の激しい変動 |

| 活用の中心機能 | 共済金借入(連鎖倒産対策) | 掛金の経費算入(節税) | 課税の繰り延べ(利益調整) |

| 推奨する出口 | 連鎖倒産時、事業承継時 | 店舗改装時、廃業・退職時 | 閑散期、新規事業投資時 |

| 優先すべき視点 | 保障額(掛金10倍)の最大化 | 長期積立による利回り確保 | 柔軟な掛金額の変更 |

導入から運用まで失敗しないための具体的な5ステップ

倒産防止共済を自社の最強の味方にするために、今すぐ以下の手順で検討を進めてください。

ステップ1:過去3年の決算書から「利益の波」を把握する

毎年安定して利益が出ているのか、それとも数年に一度大きな利益が出るタイプなのかを分析します。これによって、月々の掛金を5,000円にするか、上限の20万円にするかの判断基準が定まります。

ステップ2:主要取引先の「信用リスク」を再確認する

売上の3割以上を占める取引先がある場合、その企業の経営状態を注視してください。もし不安があるなら、一刻も早く加入し、いざという時の融資枠(掛金総額の10倍)を積み上げ始めるべきです。この枠は加入期間が長くなるほど大きくなります。

ステップ3:40ヶ月(3年4ヶ月)の継続を前提に資金計画を立てる

倒産防止共済は、40ヶ月以上継続しないと解約手当金が100パーセント戻ってきません。この期間内に大きな資金需要(例えば移転や設備購入)がないかを確認し、無理のない掛金設定を行います。途中で掛金を減額することも可能ですが、最初から「守り」の意識でスタートすることが肝要です。

ステップ4:2024年以降の「再加入制限」を念頭に置く

現在は、一度解約すると再加入後2年間は掛金が経費になりません。安易に「節税のために解約してまた入る」という手法は使えないため、解約は「本当に出口が必要な時」まで取っておく必要があります。

ステップ5:顧問税理士に「出口のぶつけ先」を相談する

「解約した年にどのような経費を発生させるか」をあらかじめ相談しておきましょう。役員退職金の規定を整備したり、数年後の設備投資計画を共有したりすることで、出口での多額の課税を防ぐことができます。

倒産防止共済は、すべての事業主にとっての万能薬ではありませんが、自社の「取引構造」と「将来の計画」にフィットさせた瞬間、これ以上ないほど心強い盾となります。目先の節税だけでなく、5年後、10年後の事業を守るための戦略として、今日から一歩を踏み出してください。