共済を活用して資金繰りを安定させる重要性

中小企業や個人事業主にとって、キャッシュフロー(資金の流れ)の安定は事業継続の生命線です。

売上があっても、入金のタイミングや支払いのタイミングがずれると、手元資金が不足し、事業が行き詰まる危険性があります。

こうした資金繰りの課題に対して、共済制度を上手に活用することで、資金不足のリスクを減らし、経営を安定化させることができます。

共済と聞くと「老後資金」や「保険的保障」をイメージする方も多いですが、実はキャッシュフロー改善ツールとしても非常に有効です。

資金繰りに悩む経営者が陥りやすい問題

突発的な支出に弱い

設備の故障、急な仕入増加、取引先の急変など、予期せぬ出費が発生すると、運転資金が一気に不足することがあります。

入金と支払いのズレ

売上の入金が翌月以降になる一方、仕入や人件費の支払いは当月中に必要な場合、資金ショートが起こりやすくなります。

融資に頼るリスク

資金繰り悪化時に銀行融資やカードローンに頼ると、返済負担や金利負担が経営を圧迫します。

共済制度をキャッシュフロー改善に活かす方向性

共済を活用することで、次の3つの効果が期待できます。

- 緊急時に資金を確保できる

倒産防止共済などでは、掛金の一定倍額を低利または無利子で借入可能。 - 掛金の積立による資金の平準化

共済掛金は毎月積立形式で支払うため、大きな支出を平準化でき、資金計画が立てやすい。 - 税負担の軽減による手元資金の確保

掛金が全額経費または所得控除になるため、節税効果で実質的に手元資金を増やせる。

共済がキャッシュフロー改善に有効な理由

税制優遇を活用した資金温存

例えば中小企業倒産防止共済(経営セーフティ共済)では、掛金が全額経費算入でき、課税所得を減らせます。

節税効果によって支払う税金が減り、その分を事業資金として残すことが可能です。

無担保・無保証での資金調達が可能

銀行融資と異なり、共済からの借入は担保や保証人が不要な場合が多く、審査も比較的スムーズです。

必要な時に迅速に資金を確保できるため、資金ショートを防げます。

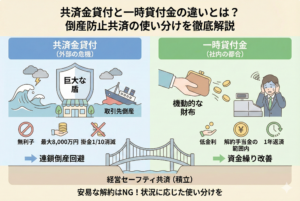

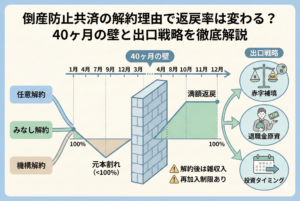

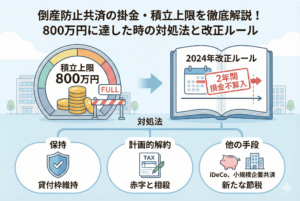

中小企業倒産防止共済(経営セーフティ共済)

制度概要

- 目的:取引先の倒産や急な資金需要への備え

- 掛金:月5,000円〜20万円(5,000円単位で設定可)

- 積立限度額:最大800万円(加入後40か月で満額)

- 税制優遇:掛金全額を経費算入可能

- 資金調達:掛金総額の10倍まで(最高8,000万円)を無担保・無保証で借入可能

キャッシュフロー改善のポイント

- 掛金を積み立てながら、いざという時にはスピーディーに借入可能

- 節税効果で実質的な負担が軽くなり、資金の流動性を確保できる

小規模企業共済

制度概要

- 目的:経営者や個人事業主の退職金制度

- 掛金:月1,000円〜7万円(500円単位で設定可)

- 税制優遇:掛金全額が所得控除対象

- 受取方法:一時金・分割・併用のいずれか

キャッシュフロー改善のポイント

- 本来は老後資金向けだが、任意解約や貸付制度を利用すれば事業資金として活用可能

- 掛金控除で税負担を減らし、手元資金を残す

生活保障型共済(都道府県民共済・全労済など)

制度概要

- 目的:病気やケガ、死亡保障

- 掛金:月1,000円〜3,000円程度

- 税制優遇:生命保険料控除対象(場合による)

- 受取方法:給付金(非課税の場合が多い)

キャッシュフロー改善のポイント

- 万が一の医療費や生活費を保障でカバーすることで、事業資金の持ち出しを防ぐ

- 保険料が低額なので経営負担が少ない

制度別比較表

| 制度名 | 主な目的 | 掛金範囲 | 税制優遇 | キャッシュフロー改善ポイント |

|---|---|---|---|---|

| 中小企業倒産防止共済 | 資金繰り・倒産対策 | 5,000円〜20万円 | 掛金全額経費算入 | 借入で迅速に資金確保、節税効果 |

| 小規模企業共済 | 退職金準備 | 1,000円〜7万円 | 掛金全額所得控除 | 控除で税負担軽減、貸付制度活用可 |

| 生活保障型共済 | 医療・死亡保障 | 1,000円〜3,000円 | 保険料控除(条件あり) | 医療費負担軽減、事業資金を守る |

年商1,000万円未満の小規模事業者の場合

課題

- 売上の入金サイクルが遅く、支払いが先行する

- 銀行融資の審査に時間がかかり、急な資金需要に対応しづらい

改善シナリオ

- 中小企業倒産防止共済に月5,000円加入

- 掛金は経費算入、40か月で20万円積立

- 緊急時には20万円の積立に加え、その10倍まで借入可能

- 都道府県民共済に月1,000円加入

- 医療や事故による急な出費をカバーし、事業資金流出を防ぐ

効果:掛金は小額でも、緊急時に大きな資金を確保でき、予測不能な支出リスクを軽減。

年商5,000万円規模の成長期企業の場合

課題

- 売掛金回収までの資金繰りが不安定

- 設備投資や人員増強による支出が増加

改善シナリオ

- 中小企業倒産防止共済に月10万円加入

- 年間120万円を経費計上しつつ、最大8,000万円までの借入枠を確保

- 小規模企業共済に月3万円加入

- 将来の退職金準備と節税を同時に実現

効果:税負担を抑えながら、資金繰りの保険を用意。設備投資や取引先倒産時も対応可能。

年商1億円超の安定企業の場合

課題

- 高い税負担と資金効率の低下

- 余剰資金を有効活用したい

改善シナリオ

- 中小企業倒産防止共済に上限の月20万円加入

- 年間240万円を経費化し、大規模な借入枠を確保

- 小規模企業共済に月7万円加入

- 掛金全額控除で節税効果大

- 生活保障型共済に月2,000円加入

- 医療費リスクを低コストでカバー

効果:高額掛金で節税効果を最大化し、万が一の資金ショックにも強い体制を構築。

活用シナリオ比較表

| 事業規模 | 主な課題 | 共済活用例 | 改善ポイント |

|---|---|---|---|

| 小規模事業 | 資金不足・急な支出 | 倒産防止共済5千円+生活保障1千円 | 小額掛金でも大きな借入枠確保 |

| 成長期企業 | 資金繰り・設備投資 | 倒産防止共済10万円+小規模企業共済3万円 | 節税と資金繰り安定を両立 |

| 安定企業 | 高税負担・余剰資金活用 | 倒産防止共済20万円+小規模企業共済7万円+生活保障2千円 | 節税最大化とリスク分散 |

共済を使ったキャッシュフロー改善の実行ステップ

ステップ1:資金繰り状況を把握する

- 月ごとの入出金予定表を作成し、資金不足の時期を特定

- 融資枠や現預金残高など、利用可能資金を洗い出す

ステップ2:目的に合った共済を選ぶ

- 緊急時の資金確保 → 中小企業倒産防止共済

- 節税と将来資金準備 → 小規模企業共済

- 医療・生活保障 → 生活保障型共済

ステップ3:無理のない掛金を設定する

- 初期は少額から始め、事業の成長や利益増加に合わせて増額

- 複数の共済に分散して加入する場合は総掛金額を確認

ステップ4:申込書類を揃えて手続き

- 開業届控や登記簿謄本、確定申告書控などを準備

- 商工会議所や取扱金融機関、共済組合の窓口で申込

ステップ5:定期的に見直す

- 年1回は掛金額や制度内容を確認し、事業状況に応じて変更

- 解約や借入の条件も最新情報をチェック

共済活用の注意点

元本割れの可能性

- 小規模企業共済や倒産防止共済は短期間で解約すると返戻率が低くなる

借入は返済義務あり

- 倒産防止共済の借入は返済計画を立てないと、資金繰り悪化の原因になる

税制優遇の条件確認

- 所得控除や経費算入の適用条件を理解しないと、節税効果が薄れる可能性がある

まとめ

共済制度は、節税・資金繰り改善・リスクヘッジを同時に実現できる経営ツールです。

特に、

- 中小企業倒産防止共済で緊急資金枠を確保

- 小規模企業共済で節税と将来資金を準備

- 生活保障型共済で予期せぬ生活費負担を防止

という組み合わせは、多くの経営者にとって効果的です。

計画的な掛金設定と活用タイミングの工夫により、共済は単なる保障制度ではなく、キャッシュフローを安定化させる強力な経営戦略になります。