経営者こそ共済制度を活用すべき理由

事業を営む経営者や個人事業主は、会社員のような手厚い社会保障や退職金制度がない場合が多く、将来の生活や事業継続に向けた備えが欠かせません。

共済制度は、掛金を積み立てながら必要なときに資金を受け取れるだけでなく、税制優遇も受けられる点で非常に魅力的です。

しかし、「種類が多すぎてどれを選べばよいかわからない」「共済と保険の違いが曖昧」といった声も多く、制度の選択や活用タイミングを誤ると、本来得られるはずのメリットを逃してしまいます。

経営者が直面する資金と保障の課題

経営者や個人事業主が抱える共通の課題には、以下のようなものがあります。

- 退職金制度の欠如

廃業や引退時にまとまった退職金を受け取れないため、自助努力で積み立てが必要。 - 急な資金需要への対応不足

取引先の倒産、設備の故障、売上減少など、突発的な資金ショックに対応する手段が限られる。 - 生活保障の不足

病気やケガで働けなくなった場合の収入補償や医療費の備えが薄い。 - 税負担の高さ

節税策を講じないと、所得税・住民税・社会保険料が大きな負担になる。

これらの課題を同時にカバーできるのが共済制度です。うまく活用すれば、節税・貯蓄・保障の3つを同時に確保できます。

おすすめの共済制度ベスト3

経営者に特におすすめできる共済制度は、次の3つです。

- 小規模企業共済

個人事業主や小規模法人役員のための退職金制度。掛金全額が所得控除対象。 - 中小企業倒産防止共済(経営セーフティ共済)

取引先の倒産や急な資金ショックに備える制度。掛金全額を経費算入可能。 - 都道府県民共済・全労済などの生活保障型共済

病気・ケガ・死亡時の保障を低コストで提供する生活共済。

共済制度が経営者に有利な3つの理由

税制優遇が大きい

共済制度の最大の魅力は、掛金が全額所得控除または経費算入できることです。

例えば、小規模企業共済は掛金(月1,000円〜7万円)が「小規模企業共済等掛金控除」として全額控除されます。

これにより、所得税・住民税だけでなく、国民健康保険料も軽減できます。

事業資金と生活保障の両立が可能

倒産防止共済は、取引先の倒産時や急な資金不足の際に無担保・無保証で借入可能です。

また、生活保障型共済を併用すれば、病気やケガによる収入減にも備えられます。

小規模企業共済の特徴と活用ポイント

制度概要

- 対象者:個人事業主、小規模法人の役員

- 掛金:月1,000円〜7万円(500円単位で自由に設定可)

- 税制優遇:掛金全額が所得控除

- 受取時:退職所得または公的年金等所得として課税(選択可)

メリット

- 掛金全額が所得控除で高い節税効果

- 廃業・退職時のまとまった資金確保

- 掛金額の増減・停止が可能で資金繰りに柔軟

デメリット

- 任意解約だと元本割れの可能性あり(特に20か月未満)

- 受取までに時間がかかる場合がある

中小企業倒産防止共済(経営セーフティ共済)の特徴と活用ポイント

制度概要

- 対象者:中小企業者(法人・個人事業主)で1年以上の事業実績あり

- 掛金:月5,000円〜20万円

- 税制優遇:掛金全額を経費算入可

- 受取時:解約手当金は益金算入(課税対象)

メリット

- 掛金総額の10倍まで無担保・無保証で借入可能

- 掛金全額が経費算入でき、即時節税効果

- 40か月以上で解約すれば掛金全額返戻

デメリット

- 40か月未満で解約すると返戻率が低下

- 借入は将来的に返済が必要

都道府県民共済・全労済など生活保障型共済の特徴と活用ポイント

制度概要

- 対象者:居住地域の住民(年齢制限あり)

- 掛金:月1,000円〜3,000円程度

- 税制優遇:生命保険料控除対象になる場合あり

- 受取時:給付金は非課税(一定条件あり)

メリット

- 掛金が安くコスト負担が小さい

- 病気・ケガ・死亡時の保障を確保

- 健康状態の告知が比較的ゆるやか

デメリット

- 保障額は民間保険より少なめ

- 貯蓄性はほとんどない

制度別比較表

| 制度名 | 主な目的 | 掛金 | 税制優遇 | 受取時課税 | 元本割れリスク |

|---|---|---|---|---|---|

| 小規模企業共済 | 退職金・廃業資金 | 1,000円〜7万円 | 所得控除 | 退職所得/公的年金等所得 | 任意解約であり |

| 倒産防止共済 | 資金繰り・取引先倒産対策 | 5,000円〜20万円 | 経費算入 | 解約手当金は益金 | 40か月未満あり |

| 生活保障型共済 | 病気・ケガ・死亡保障 | 1,000円〜3,000円 | 保険料控除(条件あり) | 給付金非課税(条件あり) | なし |

ケーススタディ1:創業間もない経営者の場合

背景

- 創業1〜3年目

- 売上は安定途上で資金繰りに余裕がない

- 将来の退職金準備も考えたいが、まずは事業継続が最優先

おすすめプラン

- 中小企業倒産防止共済(掛金:月5,000円〜1万円)

→ 急な売上減や取引先倒産時の資金繰りを守る - 都道府県民共済(掛金:月1,000円)

→ 病気やケガの保障を最低限確保

理由:低額から始められ、掛金全額が経費や控除対象になるため、創業期でも無理なく加入可能。

ケーススタディ2:安定成長期の経営者の場合

背景

- 創業5年以上、売上と利益が安定

- 節税と将来の退職金づくりを両立したい

- 事業継続のための資金備蓄も重視

おすすめプラン

- 小規模企業共済(掛金:月5万円)

→ 高い節税効果と将来の退職金準備 - 中小企業倒産防止共済(掛金:月2万円)

→ 万一の資金ショック対策

理由:安定した利益を最大限節税に活用しつつ、緊急時にも備えられるバランス型プラン。

ケーススタディ3:事業承継や廃業を見据えた経営者の場合

背景

- 創業20年以上、事業承継や廃業時期を検討中

- 退職金を最大限有利に受け取りたい

- 健康リスクにも備えたい

おすすめプラン

- 小規模企業共済(掛金:月7万円)

→ 廃業時に退職所得控除を最大限活用 - 都道府県民共済(掛金:月2,000円)

→ 医療保障と死亡保障を確保

理由:控除をフル活用し、廃業時に手取り額を最大化する戦略。医療保障も加え、安心して事業を引き継げる体制を作れる。

状況別おすすめプラン比較表

| 経営状況 | 主な目的 | おすすめ制度 | 掛金例 | ポイント |

|---|---|---|---|---|

| 創業期 | 資金繰り・最低限の保障 | 倒産防止共済+生活保障型共済 | 5,000円+1,000円 | 低額で始めやすい |

| 安定期 | 節税+資金備蓄 | 小規模企業共済+倒産防止共済 | 50,000円+20,000円 | 高い節税効果と緊急時対応 |

| 承継・廃業期 | 手取り最大化+医療保障 | 小規模企業共済+生活保障型共済 | 70,000円+2,000円 | 控除活用と生活保障を両立 |

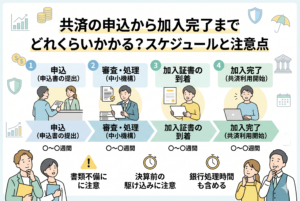

共済制度加入までのステップ

ステップ1:目的を明確化する

- 節税を優先するのか、資金繰り対策を重視するのか、または生活保障を整えるのかを決める

- 複数の共済制度を組み合わせる場合は優先順位を設定

ステップ2:加入条件と制度内容を確認する

- 小規模企業共済:個人事業主または小規模法人役員

- 倒産防止共済:1年以上事業を継続している中小企業者

- 生活保障型共済:居住地域や年齢制限あり

ステップ3:掛金を設定する

- 無理のない金額から開始し、事業の成長に合わせて増額

- 節税効果と将来受取額のバランスを考慮

ステップ4:申込書と必要書類を準備

- 開業届控、登記簿謄本、確定申告書控など

- 身分証明書(運転免許証・マイナンバーカードなど)

- 口座振替依頼書

ステップ5:窓口または郵送・オンラインで申込

- 小規模企業共済・倒産防止共済は商工会議所や取扱金融機関へ

- 生活保障型共済は共済組合の窓口またはインターネット申込が可能

加入時の注意点

元本割れリスクの確認

- 小規模企業共済や倒産防止共済は、短期で解約すると元本割れする場合がある

税制優遇の条件を理解

- 廃業・退職時の受取で控除が最大化されるケースが多い

- 任意解約では税負担が増える可能性あり

併用による負担管理

- 複数加入すると掛金負担が大きくなるため、事業資金とバランスをとる

まとめ

経営者にとって共済制度は、節税・資金繰り・生活保障を同時に確保できる重要な手段です。

特におすすめの

- 小規模企業共済

- 中小企業倒産防止共済

- 生活保障型共済

を組み合わせることで、事業のステージや目的に応じた最適な保障と資金計画が実現できます。

加入の際は目的と条件を明確にし、掛金設定や受取タイミングも計画的に行うことで、共済の効果を最大限引き出せます。