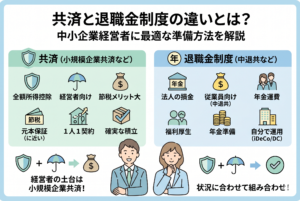

共済金を受け取る時に知っておくべき基本ポイント

共済制度は、事業主や経営者にとって将来の備えや緊急時の資金確保に役立つ仕組みです。

掛金を積み立てておき、廃業・退職・満期・災害・病気などの一定条件が発生した時に共済金を受け取ることができます。

ただし、共済金は「受け取るタイミング」によって手元に残る金額が大きく変わります。

なぜなら、税金や控除の適用、事業や家計の資金需要など、さまざまな要因が受取額に影響するからです。

受け取り時期を間違えると損をする理由

共済金は、受取時に課税される場合があります。

また、任意解約の場合は元本割れする可能性があるなど、条件によって大きな差が出ます。

典型的な失敗例は以下の通りです。

- 高所得の年に一括で受け取り、多額の税金が発生した

- 廃業前に受け取ってしまい、退職所得控除が使えなかった

- 解約時期を数か月ずらせば元本割れを防げたのに早期解約してしまった

このように、受取時期を戦略的に決めることは、節税にも資金効率にも直結します。

ベストな受取タイミングの考え方

共済金の受取タイミングは、次の3つの観点から総合的に判断するのが理想です。

- 税制優遇を最大限活用できるか

- 退職所得控除、公的年金等控除などの適用有無

- 資金需要とのバランス

- 廃業、設備投資、老後生活資金などの必要時期

- 元本割れや給付条件の有無

- 解約理由による返戻率や受給条件の違い

共済金の受取タイミングを決めるべき理由

税負担を抑えられる

共済金は受取方法によって課税方式が変わります。

例えば、小規模企業共済では「退職所得」として受け取れば、退職所得控除が使え、所得税や住民税が大幅に減額されます。

一方、「年金形式」で受け取ると雑所得扱いとなり、公的年金等控除が適用されます。

元本割れリスクを避けられる

掛金納付期間が短い状態で解約すると、解約手当金が掛金総額を下回ることがあります。

特に加入から20か月未満での任意解約は、掛金がほとんど戻らない制度もあります。

資金繰りとライフイベントを両立できる

事業資金や老後資金、住宅購入など、資金需要はライフイベントによって異なります。

共済金の受取をそれらの時期に合わせることで、借入や資産売却を避けながら資金を確保できます。

小規模企業共済における受取タイミングの特徴

廃業・退職時に受け取る場合

- メリット:退職所得として扱われ、退職所得控除が適用されるため、税負担が大幅に軽減される。

- デメリット:事業継続中には原則受け取れないため、事業資金としては使いづらい。

満期や長期加入後に受け取る場合

- メリット:長期加入による利息効果が最大化される。

- デメリット:資金が必要になった場合でも引き出せない制約がある。

任意解約で受け取る場合

- メリット:急な資金需要に対応できる。

- デメリット:掛金納付期間が短いと元本割れのリスクが高い。

中小企業倒産防止共済(経営セーフティ共済)の受取タイミング

取引先倒産時に借入・受取する場合

- メリット:掛金総額の10倍まで無担保・無保証で借入可能。借入は緊急時の資金繰りに有効。

- デメリット:将来的に返済が必要。

40か月以上加入後に解約して受け取る場合

- メリット:掛金全額が返還される。

- デメリット:40か月未満で解約すると返戻率が下がる。

生活保障型共済の受取タイミング

病気やケガの給付を請求する場合

- メリット:保障対象の事由が発生すればすぐに受け取れる。

- デメリット:掛金額や加入年数によって給付額が制限される。

満期返戻金を受け取る場合(積立型の場合)

- メリット:加入期間に応じた返戻金が支払われる。

- デメリット:途中解約では返戻率が低くなることが多い。

制度別 受取タイミング比較表

| 制度名 | ベストタイミング | 主なメリット | 主なデメリット |

|---|---|---|---|

| 小規模企業共済 | 廃業・退職時 | 退職所得控除で節税、元本保証 | 事業継続中は原則不可 |

| 倒産防止共済 | 取引先倒産時・40か月以上加入後解約 | 無担保借入、全額返還 | 40か月未満は返戻率低い |

| 生活保障型共済 | 保障事由発生時・満期時 | 即時給付、低コスト | 保障額が少ない、途中解約不利 |

ケーススタディ:所得水準別の受取タイミング

年間所得が高い年に一括受取した場合

- 前提:課税所得800万円、共済金受取額1,000万円、一時金方式

- 結果:退職所得控除適用後の課税額が高く、所得税・住民税負担が増大

- 改善策:収入が減る年や廃業時に受取を移すことで税負担を軽減可能

年間所得が低い年に受け取った場合

- 前提:課税所得200万円、共済金受取額1,000万円、一時金方式

- 結果:退職所得控除でほぼ課税所得がゼロとなり、税負担は最小限

- ポイント:廃業や収入減の年に受取ることで、手取り額を最大化できる

ケーススタディ:事業状況別の受取タイミング

廃業予定の年に受取る

- メリット:小規模企業共済の場合、退職所得扱いで控除額が大きくなる

- デメリット:廃業前に受け取ってしまうと控除対象外になる可能性がある

大規模な設備投資を行う年に受取る

- メリット:受取金を自己資金として充当し、借入額を減らせる

- デメリット:高所得年と重なると税負担が増えるため、他の節税策と併用が必要

緊急の資金需要が発生した場合

- メリット:倒産防止共済なら即時借入が可能

- デメリット:借入は返済義務があるため、資金繰り計画が重要

シミュレーション比較表

| 状況 | 受取制度 | タイミング | 節税効果 | 資金活用度 |

|---|---|---|---|---|

| 廃業時 | 小規模企業共済 | 廃業年 | 高 | 中 |

| 設備投資年 | 小規模企業共済・倒産防止共済 | 投資直前 | 中 | 高 |

| 緊急資金 | 倒産防止共済 | 需要発生時 | 低 | 高 |

共済金を受け取るまでの行動ステップ

ステップ1:受取目的を明確にする

- 老後資金、廃業資金、設備投資、緊急資金のいずれを優先するのか決定する

- 他の資金源(預貯金・借入・保険金)との組み合わせも検討

ステップ2:税制面を確認する

- 退職所得控除、公的年金等控除の適用有無

- 所得水準に応じた最適な受取年を試算する

- 必要に応じて税理士に相談

ステップ3:受取方法を選ぶ

- 一時金:まとまった資金が必要な場合、退職所得控除を活用

- 年金形式:老後の生活資金として分割受取

- 併用:一部を一時金、残りを年金形式で受取

ステップ4:必要書類を揃える

- 共済契約証書

- 本人確認書類(運転免許証やマイナンバーカード)

- 廃業届や退職証明書(退職所得扱いの場合)

ステップ5:申請手続きと受取

- 指定の窓口や郵送で申請

- 審査・承認後、指定口座に振込

受取時に注意すべきポイント

高所得年は避ける

高所得の年に一括受取すると、控除を差し引いても税率が高くなり、手取りが減少する可能性が高い。

解約理由による税制差

任意解約では退職所得扱いにならないケースがあるため、理由とタイミングを慎重に選ぶ必要がある。

控除適用の条件確認

退職所得控除や公的年金等控除は、受取方法や期間によって適用額が変わるため、制度の最新規定を確認しておくことが重要。

まとめ

共済金の受取タイミングは、税制優遇の有無、資金需要、制度上の条件を総合的に判断して決めることが大切です。

特に、廃業や収入減の年に受取ることで節税効果を最大化でき、手取り額を増やすことができます。

また、受取方法や手続きの流れを事前に把握しておくことで、スムーズかつ有利に共済金を活用できます。

計画的なタイミング選びが、共済制度を最大限に活かす鍵です。