決算直前に露呈する「無策の保険運用」が招く財務的損失

決算が近づき、利益が出ることが確実になった段階で「何か対策はないか」と慌てて保険に加入しようとする経営者は多いものです。しかし、十分な検討なしに駆け込みで加入した保険は、翌期以降のキャッシュフローを圧迫する重荷になりかねません。

逆に、利益が予想を下回った場合、高い保険料負担が原因で資金繰りが悪化し、銀行借入を検討しなければならない状況に陥ることもあります。多くの現場で見受けられる問題は、以下の3点に集約されます。

まず一つ目は、「支払うタイミング」のコントロール不足です。利益が出ているのに、保険料を毎月分割で支払っているため、当期の損金に算入できる額が限られてしまうケースです。二つ目は、「出口」の視点の欠如です。解約返戻金のピークがいつ来るのかを把握していないため、必要のない時期に多額の返戻金が入り、課税対象となる利益を膨らませてしまうミスが多発しています。

そしてもっとも深刻なのが、三つ目の「法務・税務上の不備」です。保険料を損金処理しているにもかかわらず、その根拠となる取締役会議事録や慶弔見舞金規程が整備されていない場合、税務調査において「役員賞与」とみなされ、多額の追徴課税を受けるリスクがあります。決算前のチェックを怠ることは、こうした「目に見えない爆弾」を抱えたまま次期へ進むことを意味します。

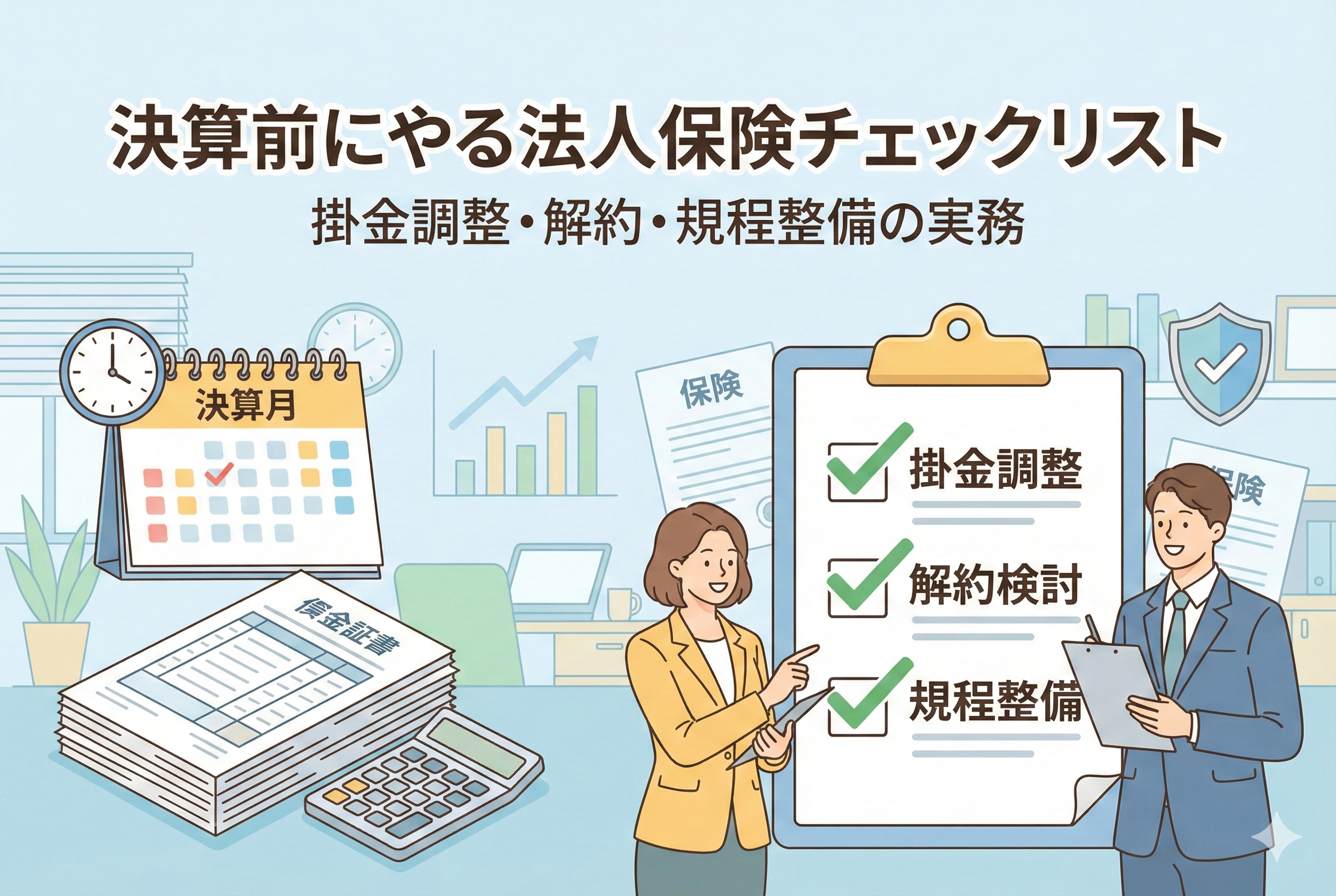

財務の安定と節税を両立させる「決算前チェックリスト」の重要性

決算前の法人保険管理において、経営者が目指すべきゴールは明確です。それは、「現在の利益状況に合わせて保障とコストのバランスを最適化し、かつ法務的な守りを完璧に固めること」です。

結論から申し上げれば、決算月の「1ヶ月前」までに、以下の3つの実務を網羅したチェックリストを遂行することが、健全な財務経営への最短ルートとなります。

- 【掛金の支払い調整】:利益状況に応じた「年払い」への変更や、前納(全期前納)の検討。

- 【解約・見直しの精査】:解約返戻金のピーク確認と、益金の出口(退職金等)との連動チェック。

- 【規程・書類の総点検】:税務調査を想定した「議事録」と「社内規程」の最新化。

これらを体系的に実行することで、保険は単なる「コスト」から、経営の舵取りを自由にする「財務調整のレバー」へと進化します。

なぜ法人保険を決算ごとに「動かす」必要があるのか

なぜ、一度契約した保険をわざわざ決算前に見直さなければならないのでしょうか。そこには、法人税制の仕組みと経営環境の変化という2つの大きな理由があります。

経理処理とキャッシュフローの不一致を解消する

法人保険の保険料は、税務上のルール(2019年以降の通達など)に従って損金に算入されます。しかし、実際にいつ支払うかによって、その期に認められる損金額は変わります。

例えば、月払いの保険料を「年払い」に変更し、当期中に1年分を支払うことで、当期の損金を増やすことが可能です(短期前払費用の特例の活用)。逆に利益が厳しい場合は、一時的に払い込みをストップする「払済(はらいずみ)」などの処置を検討する必要があります。これらは決算日を過ぎてからでは一切の手出しができないため、事前の調整が不可欠なのです。

解約返戻金の「ピーク」は常に移動している

積立型の保険を契約している場合、解約した際に戻ってくる現金の割合(返戻率)は、年月とともに変化します。多くの経営者が誤解しているのは、ピークは「1回だけではない」ということです。

契約から10年後がピークだと思っていても、11年目以降にさらに高いピークが来る商品もあれば、急激に返戻率が下がる商品もあります。決算前に現在の返戻率と将来の予測を確認しなければ、「もっとも現金が必要な時に返戻率が下がっていた」あるいは「不要な時期に自動的に満期金が入って多額の税金がかかった」という事態を防げません。

税務署の視点は常に「形式」と「実態」に向けられている

法人保険の保険料が損金として認められるのは、それが「事業に必要な経費」であると認められるからです。しかし、近年、税務当局は「節税のみを目的とした保険利用」に対して厳しい目を向けています。

決算前に、「なぜこの保険が必要なのか」を裏付ける議事録を整理し、規定に矛盾がないかを確認しておくことは、万が一の際の「立証責任」を果たすための準備です。形式を整えることは、経営者が会社と家族を守るための「法務的リスクヘッジ」なのです。

シナリオ別に見る決算直前の「最適解」の導き出し方

決算前の状況は、会社によって千差万別です。利益が出すぎている場合もあれば、逆に資金繰りに苦労している場合もあります。それぞれの状況において、法人保険をどのように「調整」すべきか、具体的なケーススタディで解説します。

ケース1:予想以上の利益が出た場合の「支払方法変更」の威力

ある製造業の会社では、決算の2ヶ月前に「今期は予想より2000万円ほど利益が多く出る」ことが判明しました。このままでは多額の法人税がかかってしまいます。

- 【対策】:月払いしていた複数の保険契約を「年払い」に変更し、当期中に1年分の保険料を支払いました。

- 【結果】:短期前払費用の特例を活用することで、当期の損金を数百万円単位で積み増すことができ、キャッシュを翌期へ有効に繰り越すことができました。

ここで重要なのは、単に「お金を払う」だけでなく、それが「等質・等量のサービスを継続的に受けるための対価」であることを意識することです。この調整は、決算日までに支払いを完了させておく必要があるため、早めの着手が功を奏した事例です。

ケース2:赤字が見込まれる際の「払済」と「契約者貸付」の選択

一方で、急激な原材料高騰などで今期が赤字になる見込みの建設会社がありました。高い保険料負担が資金繰りを圧迫しています。

- 【対策】:解約して現金化することも検討しましたが、将来の保障を失いたくないという経営者の意向により、保険を「払済(はらいずみ)」に変更しました。

- 【結果】:以降の保険料支払いをストップしつつ、それまでの積立金で保障を継続。さらに、どうしても現金が必要な場面では「契約者貸付」を利用して、低利で即座に運転資金を確保できる体制を維持しました。

解約は最後の手段です。決算前に「保障を維持しながらコストを止める方法」を検討できるのは、法人保険ならではの柔軟性といえます。

ケース3:退職時期が重なる際の「解約・益金相殺」のシミュレーション

役員の定年退職が決算の翌期に控えているIT企業の事例です。

- 【対策】:決算前に、加入している保険の「解約返戻金」の推移を再確認しました。

- 【結果】:今期に解約するとピークを過ぎて返戻率が下がるため、あえて今期は継続。翌期の退職金支払いタイミングに合わせて解約するようにスケジュールを固定しました。

このように、決算前に「翌期以降の大きな支出」と「保険のピーク」を重ね合わせる作業は、財務の無駄を省く上で欠かせないプロセスです。

税務調査で突っ込まれないための「法務的守り」の再構築

どれほど財務的に優れた保険運用をしていても、書類が整っていなければ税務調査で一気に崩されてしまいます。決算前は、これらの「形式的要件」を整える最後のチャンスです。

取締役会議事録に記載すべき「加入の目的」と「決議の日付」

法人保険の保険料を損金処理するための大前提は、その保険加入が「会社の意思決定」として正しく行われていることです。

- 【チェックポイント】:保険契約ごとに「取締役会議事録」または「決定書」が作成されていますか?

- 【内容の精査】:単に「保険に入る」と書くのではなく、「代表者の死亡による借入金返済リスクを補填するため」「従業員の退職金原資を確保するため」といった「事業上の必要性」を明文化しておくことが、最強の防御になります。

これらが決算を跨いでから作成された形跡(バックデートなど)があると、税務署からの信頼を著しく損なうことになります。

慶弔見舞金規定と退職金規定の整合性チェック

保険金を「弔慰金」や「退職金」として支払う際、その根拠となるのは社内の「規定」です。

- 【不備の例】:保険金で5000万円入ってくる設計なのに、退職金規定の計算式では2000万円しか払えないようになっている。

- 【リスク】:この差額の3000万円は、会社に「余剰利益」として残り、課税されます。また、無理に規定を超えて支払えば「過大な給与」として否認されるリスクがあります。

決算前に、保険の保障額と規定上の支払額に「大きな乖離」がないかを確認し、必要であれば規定の改定案を議事録に残しておくべきです。

今すぐ実行できる「決算前・法人保険チェックリスト」

経営者の皆様が、今すぐ事務局や顧問税理士と確認すべき「実務チェックリスト」をまとめました。これを一つずつ潰していくことが、当期の着地を美しくし、次期を楽にします。

手順1:現状のキャッシュフローと税金予測のすり合わせ

まず、今期の「着地予想利益」と「手元の現預金」を確認してください。

- 利益が多すぎる場合:保険料の「年払い化」や「前納」の余地はないか?

- キャッシュが足りない場合:保険料の「月払いへの変更」や「払済」の検討は必要ないか?

- 借入金の状況:借入残高が減っているなら、過剰な死亡保障(=無駄な保険料)を減らせないか?

手順2:保険会社から「最新の解約返戻金等推移表」を取り寄せる

契約時のパンフレットではなく、必ず「現在の正確な数字」を入手してください。

- ピークの確認:あと何年で返戻率が最大になるか?

- 評価額の確認:帳簿上の「資産」と、実際の「解約返戻金」の差額(含み損益)はいくらか?

- 失効の確認:自動振替貸付などが実行され、知らないうちに実質的な保障が減っていないか?

手順3:実務的な書類整備と「証券管理台帳」の作成

税務調査が明日来ても大丈夫なように、書類を整理します。

- 【証券の現物確認】:紛失していないか。住所変更や代表者変更の漏れはないか。

- 【仕訳の再点検】:2019年以降の「新通達」に基づいた損金割合で正しく仕訳されているか。

- 【規定のセット】:就業規則、役員退職金規定、弔慰金規定が、最新の保険内容とリンクしているか。

永続的な経営基盤を作るための決算期ルーティン

決算前の保険チェックは、単なる「節税作業」ではありません。それは、経営者が自社の財務諸表を深く理解し、未来のリスクをコントロール下に置くための「神聖な儀式」とも言えます。

法人保険は、適切に扱えば「会社の貯金箱」にもなり「緊急時の防波堤」にもなります。しかし、放置すれば「キャッシュを吸い取るブラックホール」にもなり得ます。

今回のチェックリストを通じて、自社の保険が「いま、本当に機能しているか」を問い直してみてください。もし、今の利益状況や事業規模に対して「重すぎる」と感じたり、逆に「心もとない」と感じたりするのであれば、それが次期に向けた経営課題の第一歩となります。

決算は、過去を清算するだけでなく、未来を設計するタイミングです。法人保険というツールを使いこなし、いかなる外部環境の変化にも揺るがない、強固な財務体質を築いていきましょう。

まずは明日、顧問税理士に「うちの保険の解約返戻金推移表、最新のものを見せてください」と伝えることから始めてみてください。その一言が、あなたの会社のキャッシュを最大化させるトリガーになります。