法人保険を経営に活用する際、最も慎重に検討すべきなのが「出口」の設計です。特に解約返戻金(かいやくへんれいきん)が発生するタイミングは、会社の決算に巨大なインパクトを与えます。

多くの経営者が、支払う保険料の「損金算入」には細心の注意を払いますが、受け取る際の「益金(えききん)算入」のルールについては、意外なほど見落としがちです。解約返戻金は、受け取った瞬間に多額の法人税を発生させる「諸刃の剣」でもあります。

この記事では、法人保険の解約返戻金がいつ「益金」としてカウントされるのか、その確定時期のルールと、会社の利益に与える税務上の影響を整理して解説します。

資金繰りを圧迫する「見えない納税」の正体

多くの経営者やフリーランスの方が直面するトラブルに、「解約返戻金が入金されたのは次期なのに、今期の税金が跳ね上がってしまった」というケースがあります。これは、会計上の「収益の認識」と、手元の「キャッシュの動き」にズレが生じていることが原因です。

【よくある誤解とトラブル】

- 保険金が銀行口座に振り込まれた日が「益金」になると思っている

- 解約返戻金は「利益」なので、赤字の時に解約すれば税金はかからないと過信している

- 過去に積み立てた「資産計上額」を計算に入れず、全額が利益になると勘違いしている

- 役員退職金の支払いタイミングと解約時期が1ヶ月ズレただけで、数千万円の課税が発生した

特に、数千万円単位の解約返戻金が発生する生命保険などの場合、その税務処理を一日でも誤ると、会社の純利益が吹き飛ぶほどの法人税が課されるリスクがあります。「出口」のタイミングをコントロールすることは、単なる節税ではなく、企業の存続に関わる「リスクマネジメント」そのものです。

解約返戻金が「益金」として確定する法的なタイミング

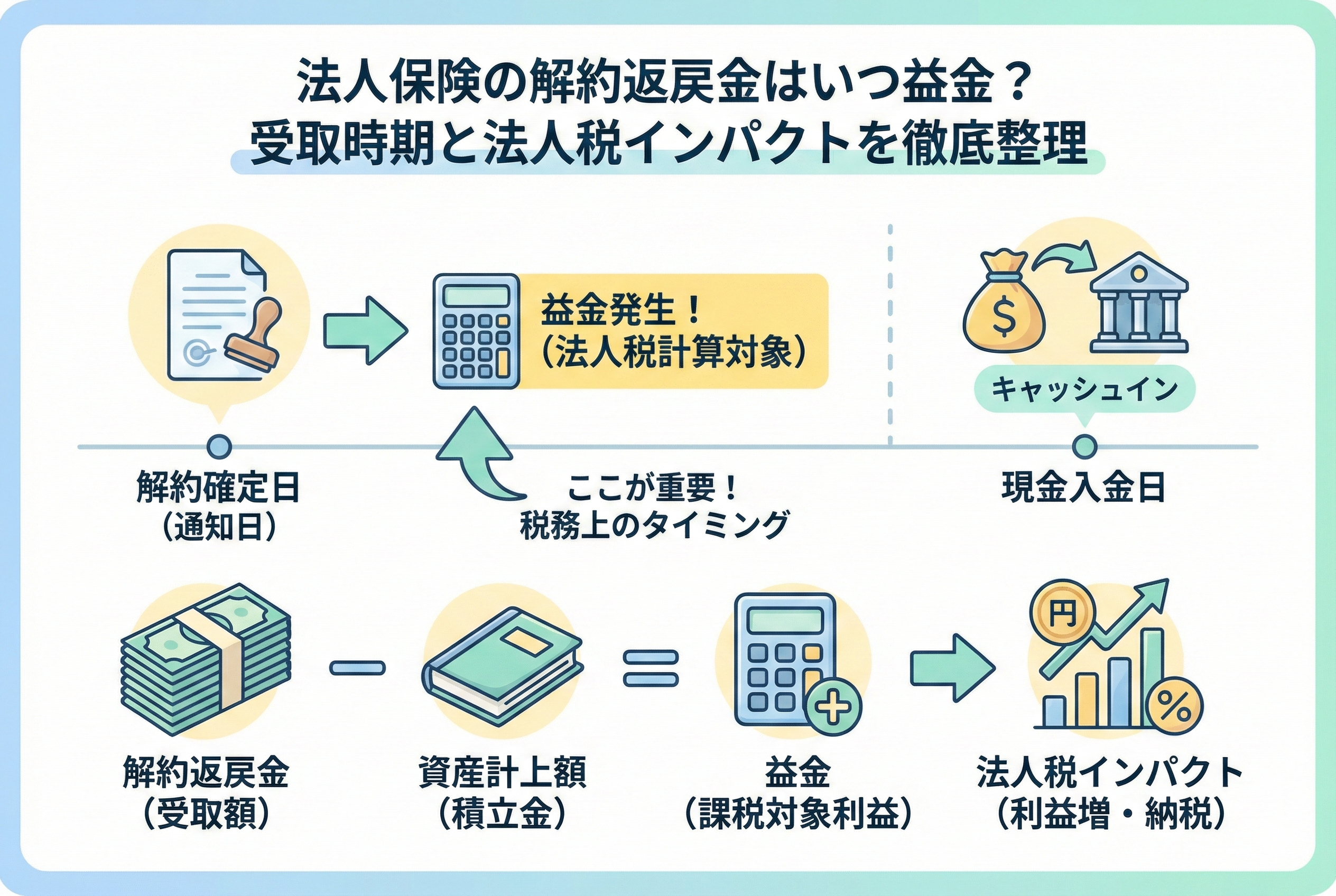

結論から申し上げます。法人保険の解約返戻金が益金として計上される時期は、原則として【保険会社に対して解約の意思表示を行い、解約手続きが完了した日】となります。

具体的には、以下の3つのポイントが重要です。

- 「入金日」ではなく「通知日」が基準 保険会社から実際に送金された日ではなく、書類を提出して解約が受理されたタイミングで、会社には「解約返戻金を受け取る権利(債権)」が確定します。この時点で税務上の「益金」が発生します。

- 期末ギリギリの解約には要注意 決算の直前に「今期は赤字だから、解約して補填しよう」あるいは「今期は利益が出すぎたから、解約を来期に回そう」と考える場合、数日の差で計上時期がズレる可能性があります。書類の不備などで受理が翌期に回れば、すべての計算が狂ってしまいます。

- 「益金」となるのは「差額」である 解約返戻金の全額が利益になるわけではありません。後述するように、それまで貸借対照表(B/S)に積み立ててきた【資産計上額】との差額だけが、その期の利益(雑収入)としてカウントされます。

この「権利の確定」という考え方を正しく理解しておくことが、法人税のインパクトを最小限に抑えるための第一歩です。

なぜ「受け取った時」ではなく「権利が確定した時」なのか

日本の税務・会計の基本原則には「発生主義(はっせいしゅぎ)」および「実現主義(じつげんしゅぎ)」という考え方があります。これは、お金が動いた時ではなく、経済的な価値が確定した時点で記録を行うというルールです。

法人保険の解約において、会社が解約書類を提出し、保険会社がそれを受理した瞬間、その解約返戻金は「将来もらえるかもしれないお金」から「法的に請求できる確定したお金」に変わります。

もし「入金日」を基準にしてしまうと、会社側で入金時期を操作することで自由に利益を調整できてしまいます。これを防ぐため、税務当局は「権利が確定した日」を厳格に益金の算入時期として指定しています。

また、解約返戻金を受け取った際の計算式は以下のようになります。

【益金(雑収入)として計上される金額】 = 「受け取った解約返戻金」 - 「それまで積み立てた保険料の資産計上額」

この計算式から分かる通り、支払った時にどれだけ「資産」として計上していたかが、解約時の税金に大きく影響します。かつての全額損金保険であれば資産計上額が「0円」のため、戻ってきたお金のほぼ全額が課税対象になります。

ケース別:解約返戻金が法人税に与えるインパクトのシミュレーション

具体的に、どのようなパターンでどれほどの税金がかかるのかをシミュレーションしてみましょう。

1. 全額損金(全損)タイプを解約した場合

かつての節税保険や、現在でも一部存在する掛け捨てに近いタイプです。

- 累積支払保険料:1,000万円(全額損金処理済み)

- 資産計上額:0円

- 解約返戻金:800万円

【税務処理】 800万円(返戻金) - 0円(資産) = 【800万円の益金】

この800万円はそのままその期の利益に加算されます。法人税率を約30%とすると、約240万円の税金が発生します。手元に残る現金は、実質的に560万円まで目減りすることになります。

2. 半額損金(資産計上あり)タイプを解約した場合

現在の主流である、解約返戻率に応じて資産計上が必要なタイプです。

- 累積支払保険料:1,000万円(うち400万円を資産計上、600万円を損金算入)

- 資産計上額:400万円

- 解約返戻金:800万円

【税務処理】 800万円(返戻金) - 400万円(資産) = 【400万円の益金】

この場合、益金として課税対象になるのは400万円のみです。税金は約120万円となり、全損タイプに比べて「解約時の税金」そのものは低く抑えられます。

3. 赤字決算のタイミングで解約した場合

会社の経営状態が思わしくない時期の解約です。

- 当期の営業利益:▲500万円(赤字)

- 解約による益金:800万円

【税務処理】 ▲500万円(本業の赤字) + 800万円(保険の利益) = 【300万円の最終利益】

このように、本業の赤字と保険の益金を「相殺」することができます。このケースでは、解約返戻金が赤字を埋め合わせる形になり、300万円分に対してのみ課税されます。これは法人保険の「含み益」を有効に活用した例と言えます。

出口戦略で失敗しないための「益金コントロール」3つの実務ステップ

解約返戻金という巨大なキャッシュを「死に金」にしないためには、計画的なアクションが必要です。

ステップ1:解約の「1年前」から決算予測を立てる

解約返戻金のピーク(最も返戻率が高い時期)は、設計書を見れば事前に分かります。その時期に合わせて、会社がどのような投資や支出を行うかを前もって計画しておかなければなりません。

解約を決めてから「税金が大変だ」と気づいても、打てる手は限られます。少なくとも1年前には、解約によって発生する「雑収入」の金額を予測し、税理士と共有しておくべきです。

ステップ2:損金(費用)との「ぶつけ」をセットにする

解約返戻金による益金を、税金として支払わずに会社に残すためには、同額程度の「損金」を発生させる必要があります。

【代表的な「ぶつけ」の例】

- 役員退職金の支払い:最も王道のパターンです。解約返戻金をそのまま退職金として支払えば、益金と損金が相殺されます。

- 大規模な設備投資:老朽化したPCの一斉買い替え、車両の購入、工場の修繕など。

- 広告宣伝費の集中投下:次期の売上を作るためのマーケティング活動に充てる。

- 社員への決算賞与:社員のモチベーションアップと同時に、社会保険料も含めた損金を作ることができます。

注意点として、これらはすべて「解約返戻金の益金が発生する期内」に行う必要があります。1日でも期をまたぐと、相殺は認められません。

ステップ3:保険会社ごとの「解約事務スピード」を確認する

意外と盲点なのが、保険会社によって事務処理の速さが異なることです。 「今期中に受理されるはずが、保険会社側の連休や書類不備で受理が来期になった」というトラブルは絶えません。 決算月の末日に解約を申し込むのではなく、余裕を持って「決算月の2週間前」にはすべての書類が保険会社に到着している状態を作るのが、実務上の鉄則です。

益金算入時期を巡る「税務調査」の視点

役員退職金規程との整合性

解約返戻金を役員退職金に充てる場合、税務署は「本当にその退職金は適正な金額か?」を厳しくチェックします。 保険の益金が3,000万円出たからといって、規程にない「3,000万円」をそのまま支払うと、「過大役員給与」として損金不算入を食らう可能性があります。 「保険の出口」を考えることは、同時に「役員退職金規程の整備」を意味します。解約返戻金の額に合わせて規程を作るのではなく、規程に基づいた妥当な金額を保険で準備するという順序が、税務リスクを避けるコツです。

契約者貸付を利用している場合の「益金」

資金繰りが苦しい時、保険を解約せずに「契約者貸付(けいやくしゃかしつけ)」を利用することがあります。 この場合、手元に現金は入りますが、解約はしていないため「益金」は発生しません。 ただし、後にその保険を解約する際、返戻金から貸付金が相殺されます。この時、益金として計上されるのは「相殺前の本来の解約返戻金額」をベースに計算されるため、「手元に入る現金は少ないのに、税金だけはしっかりかかる」という事態に陥ります。貸付を利用している場合は、解約時のキャッシュフロー予測をより慎重に行う必要があります。

2019年税制改正後の「資産計上ルール」がもたらす影響

現在加入している保険の多くは、2019年(令和元年)以降の新ルールに基づいています。 このルールでは、保険期間の前半で多額の資産計上を求められるため、解約時の「利益(雑収入)」は以前の保険に比べて小さくなる傾向があります。 これは一見、出口での税負担が減って良いことのように見えますが、裏を返せば「支払っている時の節税効果(損金算入)が薄い」ことを意味します。 新ルールの保険を解約する際は、過去の「資産計上額」を正確に把握していないと、会計ソフトへの入力すらままならなくなります。

経営者が今すぐ行うべき「出口のメンテナンス」

最後に、解約返戻金による法人税インパクトを最小化するために、今すぐ実行していただきたいチェックリストです。

1. 「解約返戻金推移表」を最新化する

保険会社から届く「ご契約内容のお知らせ」などを確認し、あと何年で返戻率がピークになるか、その時の想定益金はいくらかを一覧表にします。

2. 「退職金規程」の功績倍率を確認する

「役員退職金 = 最終月額報酬 × 在任年数 × 功績倍率」という計算式において、想定される退職金額が保険の返戻金と大きく乖離していないか確認してください。

3. 税理士と「解約検討会議」をセットする

決算の数ヶ月前に、現在の利益予測と保険の出口をどう組み合わせるかを相談してください。 「何もしなければ〇〇円の税金がかかりますが、今期解約して修繕に充てれば税金は〇〇円になります」というシミュレーションを持っておくことが、経営者の安心に繋がります。

まとめ:解約返戻金は「受け取ること」が目的ではない

法人保険の解約返戻金は、受け取って終わりではありません。それを「いつ」「どのように」会社の利益として確定させ、次の成長資金や役員の労いへと繋げるかが、経営者の手腕の見せ所です。

「権利が確定した日が益金の日」という基本を忘れず、入金日とのタイムラグに惑わされない計画的な出口戦略を立ててください。正しい知識に基づいたコントロールさえできれば、解約返戻金は会社の財務体質を飛躍的に強化する強力なブースターとなります。