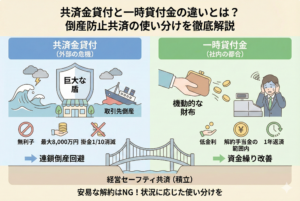

事業を営む上で、手元のキャッシュ(現預金)は文字通り「血流」です。どんなに帳簿上で利益が出ていても、支払いに充てる現金が枯渇すれば、その瞬間に経営は立ち行かなくなります。このリスクを回避するための強力な味方が、中小企業基盤整備機構が運営する経営セーフティ共済(倒産防止共済)です。

多くの経営者やフリーランスが、この制度を「節税のための積立」として活用しています。月々の掛金を全額損金(または必要経費)に算入できる点は、所得税や法人税の負担を軽減したい層にとって非常に魅力的です。しかし、倒産防止共済にはもう一つの重要な側面があります。それが「共済契約者貸付」という、積立金を担保にした融資制度です。

「積み立てたお金を必要な時に借りる」というこの仕組みは、一時的な資金繰りの悪化を乗り切るための救急箱のような存在ですが、その詳細なルールや、利用する際に陥りがちな「落とし穴」については意外と知られていません。今回は、共済貸付を賢く使いこなし、事業の継続性を高めるためのポイントを徹底的に深掘りしていきます。

帳簿上の利益と手元の現金の乖離が生む資金繰りの罠

節税対策として倒産防止共済に加入し、上限である月額20万円、年間240万円を支払っているとしましょう。税務上のメリットは大きいものの、この240万円は「手元から消える現金」でもあります。利益が出ているうちは問題ありませんが、急な景気変動や取引先からの入金遅れが発生した際、「節税のために積み立てたお金のせいで、今月の支払いが厳しい」という皮肉な状況に陥ることがあります。

特に中小企業の経営者やフリーランスにとって、銀行融資は常にハードルが高いものです。決算書の数字が悪化しているタイミングでは、追加の融資を受けるのは容易ではありません。かといって、倒産防止共済を「解約」して現金を作るのは、せっかくの節税メリットを台無しにする行為です。解約手当金は全額が「利益」として課税対象になるため、受け取り時の税金負担を考慮しないと、手元に残る金額は想像以上に少なくなってしまいます。

「お金が必要だが、解約はしたくない。でも銀行はすぐには貸してくれない。」

このようなジレンマに陥ったとき、多くの人が検討し始めるのが「貸付制度」です。しかし、ここで「とりあえず借りればいい」と安易に考えてしまうと、返済計画の狂いや利息の負担、さらには制度改正に伴う思わぬ制約に苦しむことになります。

解約せずに資金難を乗り切る「共済契約者貸付」という選択肢

結論から申し上げますと、倒産防止共済の貸付制度は、以下の三つのポイントを理解した上で活用するならば、事業を守るための「最強のセーフティネット」になります。

- 解約することなく、積み立てた掛金の範囲内で即座に現金化できること

- 銀行融資のような厳しい審査や担保設定が不要であること

- 節税メリットを維持したまま、一時的なキャッシュフローの穴を埋められること

この制度の最大の特徴は、借金でありながら「自分のお金を担保にしている」という安心感です。しかし、それは同時に「利息を払って自分の積立金を一時的に利用させてもらう」という契約でもあります。メリットとデメリットを正しく天秤にかけ、いつ、どのタイミングで借りるべきかの基準を持つことが、賢い経営者の条件といえるでしょう。

なぜ一般の銀行融資よりも「共済貸付」が優れているのか

共済契約者貸付が支持される理由は、単なる融資の枠を超えた「利便性」と「柔軟性」にあります。ここでは、一般的な金融機関の融資と比較した際の強みを具体的に見ていきましょう。

審査なしで迅速に融資が受けられるスピード感

銀行で事業融資を受ける場合、最新の試算表や事業計画書の提出、面談、そして数週間に及ぶ審査期間が必要です。経営危機は往々にして待ってくれません。対して共済貸付は、すでに積み立てている実績があるため、実質的な「信用審査」がありません。

書類を提出してから数日、長くても1週間から10日前後で指定口座に入金されるそのスピード感は、小規模事業者にとって何物にも代えがたい安心材料となります。

無担保・無保証人で借りられる圧倒的なハードルの低さ

通常、数百万円規模の融資を受けるには不動産などの担保や、経営者個人の連帯保証を求められることがほとんどです。しかし共済貸付は、すでに支払った「掛金の範囲内(原則として解約手当金の95パーセント以内)」での貸付となるため、追加の担保も保証人も一切不要です。

これにより、万が一返済が滞ったとしても、個人の資産や住まいが差し押さえられるような直接的なリスクを抑えることができます(ただし、最終的には積立金から相殺されることになります)。

借りても「節税メリット」が継続される

これが最も大きな理由かもしれません。一度解約してしまうと、再び加入しても節税効果が得られるまでには時間がかかりますし、近年の税制改正により「解約後2年間の再加入分は損金算入不可」という厳しいルールも設けられました。

貸付制度を利用すれば、共済契約自体は継続されるため、毎年の掛金による節税効果を維持したまま、必要な現金だけを引き出すことが可能です。これは「税金をコントロールしながら資金を回す」という高度な財務戦略を実現するための鍵となります。

知っておくべき利息の正体と借入限度のルール

共済貸付を利用する際にまず理解しておくべきは、それが「無料の引き出し」ではないということです。あくまで融資である以上、利息が発生し、借入できる金額にも明確な上限があります。

低金利ではあるが「金利」が発生する

共済契約者貸付の利率は、非常に低く設定されています(一般的には年0.9パーセント前後)。銀行のビジネスローンやカードローンと比較すれば破格の安さですが、忘れてはならないのは「自分の積立金を担保にしながら、自分でお金を払って借りる」という構図です。

例えば、1,000万円を積み立てている場合、そのうちの950万円を借りるのに利息を支払うことになります。預金利息がほぼゼロの時代において、この支払利息は純粋なコストとなります。

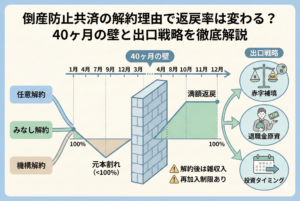

借入限度額は「掛金総額」ではない

ここが大きな勘違いのポイントです。借りられる金額は「納付済みの掛金総額」ではなく、「その時点で解約したとしたら受け取れる解約手当金の額」の95パーセント以内となります。

特に加入して間もない時期(12ヶ月未満など)は、解約手当金がゼロまたは非常に低いため、貸付を利用することができません。また、加入期間が40ヶ月未満の場合、解約手当金は元本割れしているため、実際に借りられる金額は「これまでに支払った総額」よりもかなり少なくなります。

| 加入期間 | 解約手当金の水準(目安) | 貸付限度額のイメージ |

| 12ヶ月未満 | 0% | 借入不可 |

| 12ヶ月以上〜24ヶ月未満 | 80%程度 | 掛金総額の約76% |

| 24ヶ月以上〜40ヶ月未満 | 85〜95%程度 | 掛金総額の約80〜90% |

| 40ヶ月以上 | 100% | 掛金総額の約95% |

このように、積立期間が短いほど、いざという時に引き出せる(借りられる)金額が制限される点に注意が必要です。

多くの経営者が陥る「借りすぎ」と「返済遅延」の落とし穴

貸付制度は非常に手軽ですが、その手軽さゆえに、財務状況を悪化させる原因になることがあります。

「返済」という名のキャッシュアウトが重くのしかかる

共済貸付の返済期間は、原則として「6ヶ月」または「1年」といった短期の据置期間を経て、一括または分割で返済する形になります。

銀行融資の場合、数年かけて返済するのが一般的ですが、共済貸付はあくまで一時的なつなぎ融資を想定しています。そのため、返済時期が来たとき、再び手元の現金が大きく減ることになります。この返済原資を確保していないまま借りてしまうと、返済のためにさらに別の場所から借りるという「自転車操業」の引き金になりかねません。

返済を怠った場合の「相殺」と「節税メリットの喪失」

もし期限までに返済ができない場合、未返済分は「積立金(解約手当金)」から差し引かれる(相殺される)ことになります。一見、「返さなくて済むならラッキー」と思うかもしれませんが、これは税務上、非常に恐ろしい事態を招きます。

積立金から相殺された金額は、その瞬間に「解約手当金の一部を受け取った」とみなされます。つまり、その金額が「雑収入」として利益に算入され、課税対象になるのです。

【具体例】

- 240万円の貸付を受け、返済できずに積立金と相殺された。

- その年度の決算で、意図せず240万円の利益が上乗せされる。

- 税率が30パーセントなら、約72万円の税金が追加で発生。

節税のために積み立てたお金が、返済不能によって「強制的に課税される利益」に変わってしまう。これが共済貸付における最大の落とし穴です。

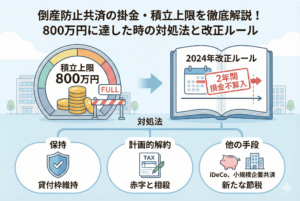

制度改正による「2年間の再加入制限」との相性

最新の税制改正により、倒産防止共済を一度解約すると、再加入後2年間は掛金を損金(必要経費)に算入できなくなりました。

もし貸付の返済ができず、最終的に共済を解約して清算することになった場合、この「2年間のペナルティ」が適用されます。つまり、一度資金繰りに失敗して共済を失うと、その後2年間は強力な節税手段を一つ失うことになり、二重の意味で経営にダメージを与えます。

実際の借入手続きと返済シミュレーション

共済貸付を検討する際、どのようなプロセスで進み、どのような負担が生じるのかを具体的にイメージしておきましょう。

借入れの手順

- 【残高確認】中小機構からの通知やWEBサイトで、現在の解約手当金の額を確認します。

- 【書類作成】「共済契約者貸付申込書」を作成します。登録している印鑑証明書などが必要になります。

- 【窓口提出】加入手続きを行った金融機関の窓口に提出します。

- 【入金】審査完了後、通常1週間から10日程度で指定口座に振り込まれます。

利息と返済のイメージ(例:300万円借入の場合)

利率が年0.9パーセント、期間が1年の場合で考えてみましょう。

- 借入額:300万円

- 支払利息:300万円 × 0.9% = 27,000円

- 1年後の返済額:3,027,000円

銀行の融資手数料や保証料を考えれば非常に安価ですが、この「300万円」を1年後に用意できるかどうかが、利用の分かれ目となります。

成功例と失敗例から学ぶ賢い活用術

同じ制度を利用しても、出口戦略の有無で結果は大きく変わります。

【成功事例】大型案件の仕入資金として一時利用

フリーランスのプログラマーCさんは、1,000万円規模の大型案件を受注しました。しかし、機材の購入や外部スタッフへの支払いで先に300万円の現金が必要になりました。入金は半年後です。

- Cさんの行動:倒産防止共済から300万円を「6ヶ月」の期間で借り入れ。

- 結果:審査なしで迅速に資金を確保し、案件を無事に遂行。半年後の入金で一括返済。

- ポイント:入金時期が明確な「つなぎ」として利用したため、利息数千円でビジネスチャンスを掴むことができた。

【失敗事例】赤字補填のために借り、そのまま相殺

製造業を営むD社は、売上の減少による赤字を埋めるために、これまでの積立金から500万円を借り入れました。

- D社の行動:返済の目処が立たないまま、運転資金として消費。

- 結果:返済期限が来ても現金がなく、積立金と相殺。翌年、500万円の「雑収入」に対して課税され、資金繰りがさらに悪化。

- ポイント:利益を生まない「赤字補填」に短期貸付を利用したため、税負担という追い打ちをかける結果になった。

資金繰りを安定させるために今すぐ取り組むべきこと

倒産防止共済の貸付は、あくまで「手段」であり「目的」ではありません。この制度を正しく使い、事業を安定させるために、以下のステップを実践してください。

1. 「いざという時の借入可能額」を常に把握する

毎月送られてくる「共済掛金納付状況のお知らせ」などを確認し、今解約したらいくら戻るのか、その95パーセントはいくらなのかを把握しておきましょう。会計ソフトのメモ欄などに記載しておくと、決算時の判断が早くなります。

2. 「短期つなぎ」以外の目的では借りない

共済貸付は、半年から1年という短いスパンで返済が求められます。設備投資のような数年かけて回収する資金ではなく、あくまで「入金までの数ヶ月を耐える」ための資金として位置づけてください。長期的な資金が必要な場合は、時間はかかっても日本政策金融公庫などの「長期融資」を優先すべきです。

3. 返済計画をカレンダーに書き込む

借りた瞬間に、返済日を忘れないよう管理してください。共済貸付は銀行のように「返済の督促」が何度も来るわけではなく、期限が来れば粛々と利息が加算され、最終的には相殺へと進みます。自分の積立金だからといって甘く見ず、銀行融資と同じ緊張感で管理することが重要です。

4. 税理士と「解約タイミング」を共有する

もし返済が難しくなりそうなら、相殺される前に、あえて自ら「解約」を選択するのも一つの手です。大きな赤字が出ている年度に解約すれば、解約手当金(雑収入)と赤字を相殺でき、税負担をゼロにできる可能性があります。貸付を利用する際は、必ず顧問税理士に相談し、出口戦略を含めたシミュレーションを行ってください。

倒産防止共済は、ただ積み立てるだけの貯金箱ではありません。貸付という機能を正しく理解し、リスクを管理しながら使いこなすことで、あなたの事業はより強固なものになります。目の前の資金繰りだけでなく、数年後の税金まで見据えた賢い選択を心がけましょう。