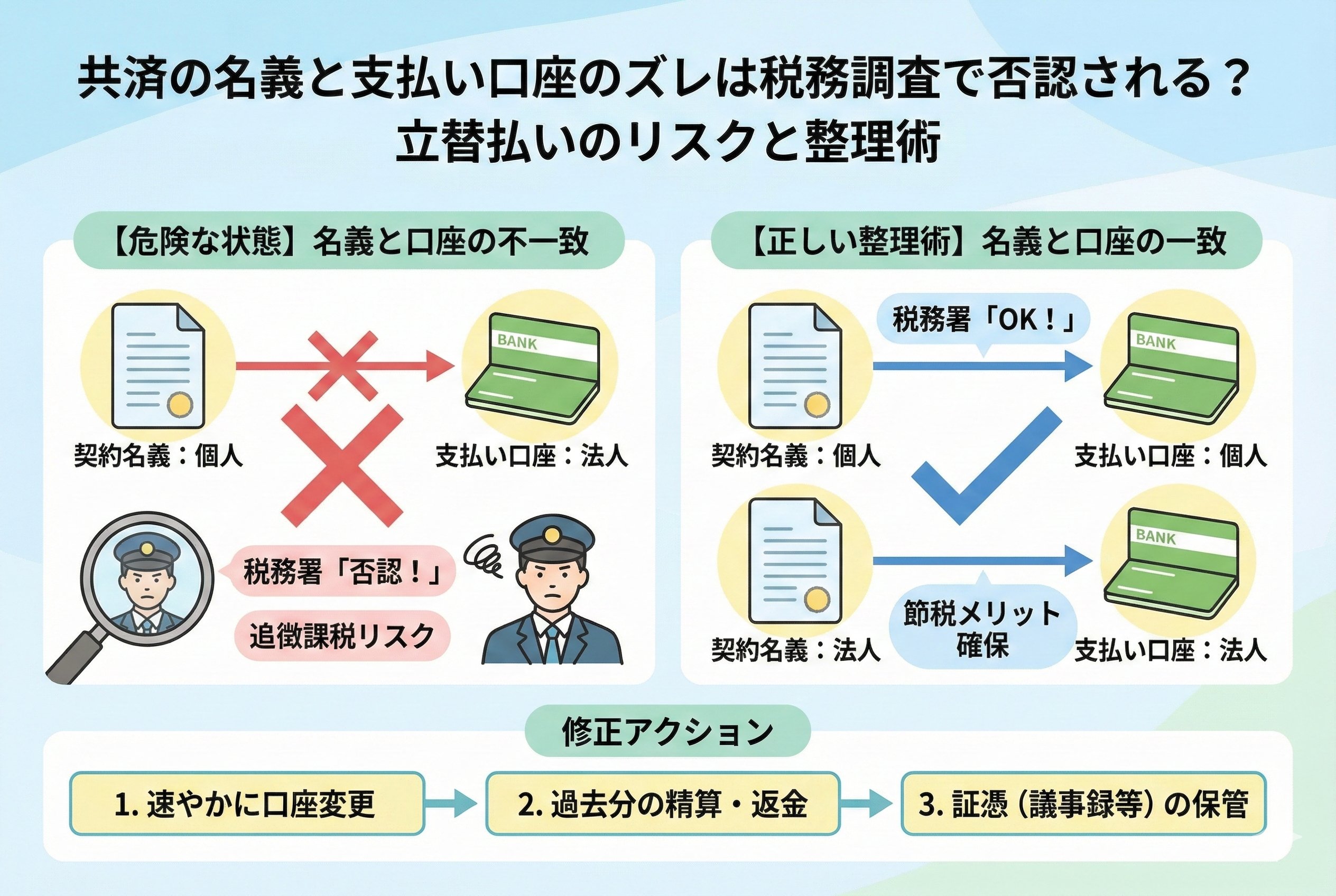

「名義」と「支払い口座」の不一致が招く予期せぬトラブル

個人事業主から法人経営者まで、節税の王道として親しまれている「小規模企業共済」や「経営セーフティ共済(倒産防止共済)」。これらの制度は、将来の備えと現在の税負担軽減を両立させる非常に優れた仕組みです。しかし、日々の多忙な業務の中で、意外と見落とされがちなのが「誰の名義で契約し、誰の口座から掛金を支払っているか」という根本的な管理です。

特に、プライベートとビジネスの境界が曖昧になりやすいフリーランスや、法人成りしたばかりの経営者の場合、「とりあえず手元にある口座から引き落とせばいいだろう」と安易に考えてしまうケースが少なくありません。個人の所得税を減らすための掛金を法人の口座から支払ったり、逆に法人の経費にするための掛金を社長個人のカードで決済したりといった「名義と負担者のズレ」は、平時の運用では問題なく進んでいるように見えてしまいます。

しかし、このズレこそが、税務調査における格好の標的となります。税務当局は「実質的に誰が負担したのか」という事実を非常に重視します。契約者と支払者が一致していない状態は、単なる事務的なミスでは済まされず、最悪の場合、これまで積み上げてきた節税メリットが根底から覆される「否認」のリスクを孕んでいるのです。

今回は、共済制度における名義と負担者の不一致がなぜ危険なのか、その裏に隠された税務上のペナルティ、そして「立替払い」や「個人支払い」が起きてしまった際の整理方法について、どこよりも詳しく解説します。

節税のつもりが「脱税」や「否認」の対象になるリスク

せっかくコツコツと積み立ててきた掛金が、いざ確定申告や決算の段階で「経費として認められない」「控除の対象外」と判定されてしまったら、それまでの努力は水の泡です。名義と負担者がズレている状態では、主に以下のような深刻な問題が発生します。

まず一つ目は、「所得控除の否認」です。小規模企業共済は、契約者本人が支払った掛金だけが所得控除の対象となります。もし、法人の口座から社長個人の共済掛金が直接引き落とされている場合、税務署からは「法人が社長に代わって支払っただけで、社長本人が支払ったものではない」とみなされる可能性があります。この場合、社長個人の所得税申告で控除が受けられないだけでなく、法人側でも「給与」や「貸付金」としての処理を求められ、二重の税負担が生じかねません。

二つ目は、「法人の損金算入の否認」です。経営セーフティ共済(倒産防止共済)は、法人が契約者であれば、法人の口座から支払うのが原則です。これを社長個人の口座から支払っていると、法人の帳簿上で「未払金」や「立替金」として適切に処理されていない限り、法人の損金(経費)として認められません。「会社のお金が足りなかったから個人の財布から出しただけだ」という言い訳は、証憑(エビデンス)が伴わない限り、税務調査では通用しないのが通例です。

三つ目は、「贈与税」や「認定給与」の問題です。会社が社長個人の掛金を肩代わりし、それを精算していない状態が続くと、それは会社から社長への「贈与」や「賞与」とみなされることがあります。そうなれば、社長個人には追加の所得税がかかり、会社側では役員賞与の損金不算入ルールによって、法人税も増額されるという、経営者にとって最も避けたい「負の連鎖」が始まります。

これらのリスクは、決して他人事ではありません。「銀行の振込名義人さえ合っていれば大丈夫だろう」という油断が、将来の大きな損失を招くことになるのです。

結論として守るべき「契約者=支払者」の鉄則

共済制度を健全に運用し、税務調査で胸を張るための唯一にして絶対の正解は、「契約名義人」と「掛金の引き落とし口座名義人」を完全に一致させることです。

この「鉄則」を守るだけで、前述したような複雑な税務リスクの大部分を回避することができます。具体的には、以下の状態を目指さなければなりません。

小規模企業共済の場合

- 契約者:経営者個人(またはフリーランス本人)

- 支払い:経営者個人の「プライベート口座」または「個人事業用口座」

- 所得控除:経営者個人の所得から全額控除

経営セーフティ共済(倒産防止共済)の場合

- 契約者:法人(または個人事業主)

- 支払い:法人の「会社名義口座」(個人事業主なら事業用口座)

- 経費処理:法人の損金(個人事業主なら必要経費)

もし、現在の運用がこの形になっていないのであれば、それは「一刻も早く修正すべき黄色信号」です。税務当局は「形」よりも「実態」を見ますが、その実態を証明する最も強力な証拠は、銀行通帳の印字と契約書の氏名が一致していることだからです。

「立替払い」という処理は、会計上は可能ですが、それはあくまで一時的な避難措置に過ぎません。共済制度のように数十年続く長期の契約において、ずっと立替の状態を続けるのは、税務上の「不自然さ」を際立たせるだけです。まずは、全ての共済契約について「名義と財布」が合致しているかを総点検すること。これが、経営者が最初に行うべきコンプライアンスの第一歩です。

なぜ税務署は「誰の財布から出たか」を厳格にチェックするのか

「誰が払っても、最終的にその人の共済金になるのだから良いではないか」と思われるかもしれません。しかし、税法というルールの上では、お金の「出所」は権利の帰属を決める決定的な要素となります。なぜ税務署がこれほどまでに厳格なのか、その背景には共済制度の法的な性格が深く関わっています。

1. 控除の対象は「実際に負担した人」に限定される

所得税法における所得控除(小規模企業共済等掛金控除)は、納税者がその年に「支払った」掛金について認めるものです。ここでいう「支払った」とは、物理的にお金を振り込んだという行為だけでなく、経済的な負担を負ったことを指します。法人が社長の代わりに支払って、社長がそれを会社に返していない場合、社長は「経済的な負担」を負っていないことになります。この理論的なギャップを、税務署は見逃しません。

2. 会社の経費は「法人の活動」である必要がある

法人の税務において、経費(損金)として認められるためには、それが「法人の事業を遂行するために必要な支出」でなければなりません。倒産防止共済は、まさに法人の連鎖倒産を防ぐための支出ですから、法人の口座から出ていくのが自然です。これが個人の口座から出ている場合、それは「社長個人の貯金」なのか「法人のための積立」なのかの区別が曖昧になります。税務署はこの「公私の混同」を最も嫌い、曖昧な支出は全て「経費として認めない(=利益として課税する)」という厳しい姿勢で臨みます。

3. 社会保険料逃れへの警戒

近年、役員報酬を低く設定し、その代わりに会社が社長の個人的な支出(共済掛金や生命保険料など)を肩代わりすることで、社会保険料の負担を不当に減らそうとする動きに対し、当局は非常に神経を尖らせています。名義と負担者の不一致は、このような「不適切な社会保険料対策」の兆候として捉えられることがあり、その結果としてより詳細な反面調査や税務調査を誘発する引き金になりかねません。

具体例1:社長個人の小規模企業共済を「法人口座」で払った場合

ここからは、実際に起きてしまいがちな「ズレ」のケーススタディを見ていきましょう。

よくあるのが、法人成りした直後の社長が、個人事業主時代から続けている小規模企業共済を、新しく作った法人の口座からそのまま引き落としているケースです。

発生する仕訳と税務上の問題

会社側では、個人の掛金を引き落とした際、以下のような処理を行いがちです。 「(借方)福利厚生費 70,000円 /(貸方)普通預金 70,000円」 しかし、これは明確な誤りです。小規模企業共済は個人の契約であり、会社の福利厚生費(経費)にはなりません。

正しい修正方法

もし、既に引き落とされてしまった場合は、会社側では「役員貸付金」または「役員報酬(給与)」として処理し直さなければなりません。

- 役員貸付金とする場合:社長は会社にそのお金を返さなければならず、さらに利息(認定利息)を会社に払う必要が出てきます。

- 役員報酬(給与)とする場合:社長個人の所得が増えるため、所得税・住民税、さらに社会保険料の負担が増加します。

いずれにせよ、社長個人が「自分のポケットから払った」という形を会計上で整えない限り、確定申告で「所得控除」を受ける資格は得られません。税務調査で「会社が払っているから、社長の所得控除は認められません」と言われた際、ぐうの音も出ない状況になってしまうのです。

具体例2:法人の倒産防止共済を「社長の個人カード」で払った場合

次に、倒産防止共済(経営セーフティ共済)で、法人口座の残高が足りなかったり、手続きの都合で社長の個人カードや個人口座から支払ってしまったケースです。

発生するリスク

倒産防止共済の掛金を法人の損金にするためには、法人が「債務を確定させ、支払いを完了している」必要があります。個人の口座から引き落とされている場合、会社から見れば「まだお金を払っていない(社長が勝手に払っているだけ)」という状態になります。

会計処理による救済

この場合、法人の帳簿で「(借方)保険料 200,000円 /(貸方)未払金(または役員借入金) 200,000円」という仕訳を切り、速やかに会社から社長へその金額を「精算(振込)」する必要があります。 精算が年度をまたいで放置されていたり、精算した記録がなかったりすると、税務署からは「法人の経費ではない(社長の個人的な寄付、あるいは資産形成である)」とみなされ、損金算入を否認されるリスクが非常に高まります。

特に倒産防止共済は、全額損金という強力なメリットがある反面、ルールは非常に厳格です。「社長の財布と会社の財布は同じだ」という感覚は、税務の世界では通用しないことを肝に銘じておく必要があります。

具体例3:法人成りしたのに「個人名義」のまま放置している場合

これが最も危険なパターンです。個人事業主時代に契約した「経営セーフティ共済」を、法人成りした後も個人名義のまま、個人の口座から払い続けているケースです。

致命的な欠陥

経営セーフティ共済(個人用)を法人が肩代わりして払うことはできませんし、法人の経費にすることもできません。また、個人事業主を廃業した後に個人名義で払い続けるのは、本来「加入資格がない」状態で継続していることになります。

起こりうる最悪の結末

将来、いざという時に「共済金貸付(10倍借入)」を受けようとしても、契約の実態と事業の実態(法人)がズレているため、貸付を断られる可能性があります。また、解約した際に「個人時代の掛金だから、法人の損金にはならない」という理屈が通らなくなり、全額が個人の所得として重く課税されることになります。

法人成りをした際は、必ず「個人から法人への契約承継手続き」を行わなければなりません。これを怠ったまま「ズレた状態」で数年を過ごすことは、時限爆弾を抱えて経営しているようなものです。

修正アクション:ズレを解消し、健全な運用に戻すための手順

もし、あなたの共済契約に「名義と負担者のズレ」が見つかったら、今日から以下の手順で修正を行ってください。

ステップ1:引き落とし口座の「名義変更」を即座に申し込む

中小機構のウェブサイトや、契約している金融機関の窓口で「掛金振替口座変更届」を入手し、速やかに「契約者本人(または法人)」の口座に切り替えてください。これが全ての基本です。手続きには1〜2ヶ月かかることがありますが、まずは「変更を申し込んだという事実(控え)」を作ることが、税務調査時の防御になります。

ステップ2:過去の「ズレ」を会計処理で適正化する

すでに終わってしまった過去の支払いについては、以下の対応を取ります。

- 会社が社長の共済を払っていた場合:社長が会社へ、その総額を「返金」してください。通帳に記録が残る形で振り込むのがベストです。

- 社長が会社の共済を払っていた場合:会社から社長へ、その総額を「精算」して振り込んでください。

ステップ3:議事録やメモを証憑として残す

なぜズレが発生したのか、いつ精算を完了したのかを記した簡単な「社内メモ」や「取締役会議事録」を作成し、共済の証書と一緒に保管しておきましょう。税務調査官が来た際、その場で慌てて説明するよりも、当時の記録を提示する方が圧倒的に信頼感が増し、否認のリスクを下げることができます。

ステップ4:顧問税理士への共有

このズレを自分一人で隠そうとせず、必ず顧問税理士に報告してください。税理士は、決算書や申告書の中で「立替金」や「役員借入金」として適切に表示するための処理を教えてくれます。プロの目を通しておくことが、最大の安全策になります。

行動を起こす勇気が、将来の資産を守る

共済制度における「名義と負担者のズレ」は、一見すると小さな事務ミスに見えるかもしれません。しかし、税務という視点から見れば、それは制度の根幹を揺るがす重大な欠陥です。

「今まで何も言われなかったから大丈夫」 「周りの経営者も適当にやっている」 そんな根拠のない安心感は、税務調査という厳しい現実に直面した瞬間に崩れ去ります。

健全な経営とは、売上を上げることだけではありません。せっかく積み上げた利益と、共済制度という「将来の果実」を、法的なリスクから確実に守り抜くことも、経営者の大切な責任です。

まずは、今すぐお手元の共済証書と、銀行通帳の履歴を見比べてみてください。そこに1円のズレもないことが確認できて初めて、あなたは真の意味で「節税」のメリットを享受していると言えるのです。

もしズレが見つかったなら、それを「今、気づけて良かった」と前向きに捉え、今日から修正のアクションを始めましょう。その小さな一手間が、数年後、数十年後のあなたを助けることになります。