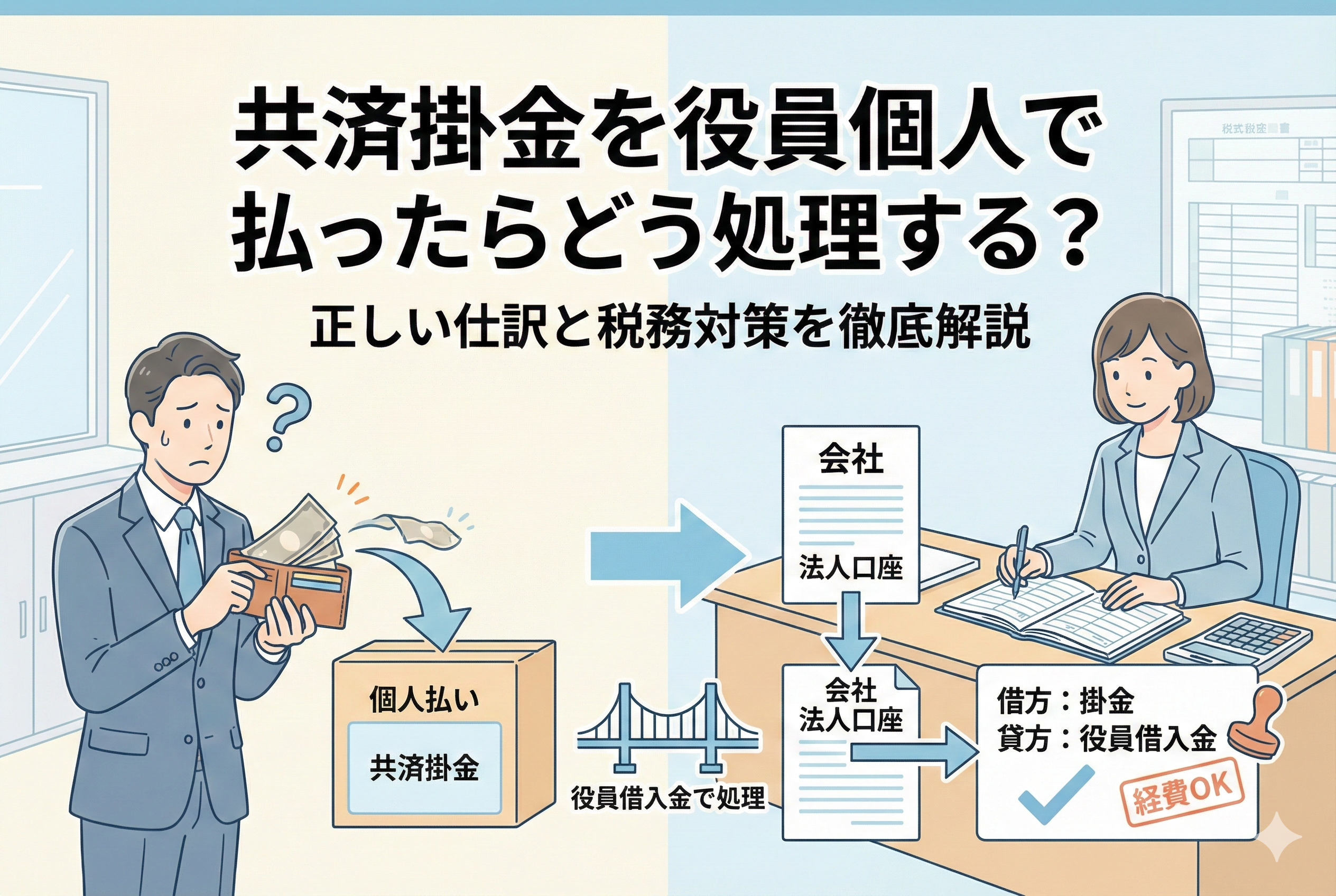

中小企業や個人事業主にとって、経営の守り神とも言える経営セーフティ共済(倒産防止共済)。節税対策とリスク管理を同時に行える画期的な制度ですが、経営現場では往々にして「イレギュラーな事態」が発生します。その代表例が、「会社で契約しているはずの共済掛金を、うっかり役員個人のポケットマネーや個人口座から支払ってしまった」というケースです。

オーナー経営者の場合、会社のお金と個人のお金の境界線が曖昧になりがちです。特に、会社設立直後で法人口座の準備が整っていなかったり、個人のクレジットカードや口座が引き落とし先に設定されたままになっていたりすると、このような事態が起こります。

「個人の財布から出したのだから、会社の経費にはできないのではないか?」 「税務調査で否認されて、罰金を払うことになるのではないか?」

そんな不安を抱える経営者の方に向けて、今回は「役員個人が共済掛金を肩代わりした場合」の正しい会計処理と税務上の取り扱い、そして確実に経費として認めさせるための具体的なステップについて、徹底的に解説します。

会社と個人の「お財布」が混ざることで生じる税務リスク

経営セーフティ共済の最大のメリットは、掛金の全額が「損金(経費)」になることです。しかし、このメリットを享受するためには、大前提として「その支出が会社の負担であること」を証明しなければなりません。税務署の視点から見ると、役員個人が支払っている状態は、非常に不自然で疑わしい取引に映ります。

もし、適切な会計処理を行わずに放置してしまった場合、以下のような深刻な問題に発展する可能性があります。

まず第一に、「経費の否認」です。税務調査官は「会社のお金が出ていないのに、なぜ会社が経費を計上しているのか」と問い詰めてきます。支払いの証拠が個人の通帳にしかない場合、それは会社としての支出ではないと判断され、せっかくの節税効果がゼロになってしまう恐れがあります。

第二に、「役員報酬(給与)への振替」というリスクです。会社が負担すべきものを個人が払い、それを会社が後から精算した際、処理が不適切だと「役員への特別なボーナス」とみなされることがあります。そうなれば、役員個人に所得税や住民税が課されるだけでなく、会社側でも役員賞与の損金不算入というダブルパンチを食らうことになりかねません。

第三に、「資金繰りの不透明化」です。個人と会社のお金の貸し借りが増えると、決算書上の「役員借入金」という項目が膨れ上がります。これは銀行融資を受ける際の評価に影響を与える可能性があり、事業の成長を阻害する要因にもなり得ます。

「たかが数万円の掛金だから」と甘く見ていると、後から大きな代償を払うことになります。正しい知識を持って、今すぐこの「混ざったお財布」を整理しなければなりません。

結論:個人払いを「会社の経費」にするための正攻法

結論から申し上げますと、役員個人が支払った共済掛金であっても、以下の手続きを正しく踏むことで、問題なく「会社の経費(損金)」として計上することが可能です。

- 会社側で「役員借入金」として仕訳を起こし、会社が役員からお金を借りて支払った形にする。

- 役員個人に対して、会社から速やかに「精算(返金)」を行う。

- 「共済契約者貸付」などの制度上の権利は、あくまで契約者である「会社」にあることを再確認する。

この処理の本質は、「形の上では個人が払ったが、実質的な経済的負担は会社が負っている」という状態を帳簿上で作り出すことにあります。法人税法には「実質課税の原則」という考え方があり、取引の形式よりもその実態が重視されます。したがって、個人が立て替えたという「事実」と、会社がそれを負担したという「記録」がセットになっていれば、法的な要件を満たすことができるのです。

ただし、これを認めてもらうためには、単に仕訳を切るだけでなく、後述するような証拠書類の整備や、継続的な管理が不可欠です。

なぜ「肩代わり」が認められるのか。その法的・税務的根拠

なぜ個人が支払ったものを会社が経費にできるのか、その理由を深く理解しておくことは、税務調査での自信を持った回答に繋がります。ここでは、その根拠となる3つの理由を解説します。

1. 契約の主体はあくまで「会社」であるという事実

経営セーフティ共済の契約者が「会社(法人)」である以上、その掛金を納付する義務は会社にあります。役員が個人で支払ったとしても、それは会社に代わって「立替払い」をしたに過ぎません。

民法上の概念を借りれば、これは「事務管理」や「立替金」としての性質を持ちます。役員が会社のために良かれと思って(あるいはミスで)支払った以上、会社にはその金額を役員に補填する義務が生じます。会社がその義務を果たし、役員に現金を払い戻した時点で、その支出は「会社の負担」として確定します。

2. 「損金」の定義は支出の経路を問わない

法人税法上、損金として認められるのは「その事業年度の収益に対応する費用」や「事業に関連する損失」などです。共済掛金は、中小企業倒産防止共済法に基づき、特定の要件を満たせば「全額損金」という特例が認められています。

この特例の条文を細かく読んでも、「必ず会社の法人口座から直接引き落とされなければならない」という支払い経路に関する厳密な制限はありません(もちろん、実務上の推奨は法人口座ですが)。重要なのは、「会社の計算において支払われたものかどうか」です。役員借入金という勘定科目を通じて会社の帳簿に反映されていれば、それは会社の計算に含まれているとみなされます。

3. 実質的な負担者が誰であるかという実態

税務署が最も嫌うのは「架空の経費」や「個人的な費用の会社付け」です。しかし、共済掛金の場合、支払先は「中小機構(独立行政法人)」であり、金額も契約に基づいて明確に決まっています。

役員の個人的な飲食代を会社の経費にするのとは訳が違います。支払いの対象が「公的な共済制度」である以上、その支出の正当性を疑う余地はありません。あとは「誰が最終的にそのお金を出したか」という点だけが論点となりますが、会社が役員に返金していれば、実質的な負担者は会社であると明確に証明できます。

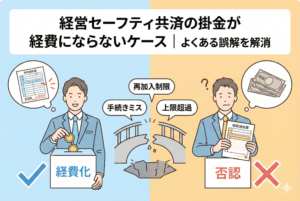

放置厳禁!個人払いを放置した際に直面する「3つの地雷」

もし、適切な処理を行わずに「まあいいか」と放置してしまった場合、どのようなトラブルが待ち受けているのでしょうか。

地雷1:役員報酬とみなされ源泉所得税を徴収される

会社が役員に返金せず、かといって役員借入金としても処理していない状態で、会社の経費にだけ入れているとします。この場合、税務調査では「会社が役員に利益を供与した」とみなされることがあります。

さらに悪いことに、それが定期的な給与とは別に支払われたものとされれば、「事前確定届出給与」のルールに抵触し、会社側での損金算入が認められないばかりか、役員個人には所得税の追徴課税が課されるという、最悪のシナリオが待っています。

地雷2:共済金借入の際に「不整合」を指摘される

万が一の連鎖倒産が発生し、共済金の貸付を受けようとした際、中小機構や金融機関から提出書類の整合性をチェックされることがあります。「会社の経費として計上している金額」と「法人口座から引き落とされた記録」が一致しない期間が長いと、事務処理の不備を理由に手続きが滞ったり、契約の有効性を疑われたりするリスクがゼロではありません。

地雷3:銀行融資の審査で「公私混同」を疑われる

銀行の担当者は決算書の細部まで見ています。役員借入金の明細を求めた際に、その中に「共済掛金の立替」という名目が頻繁に出てくると、「この会社は管理体制が杜撰である」という印象を与えます。

「会社のお金と個人のお金が区別できていない経営者」というレッテルを貼られることは、追加融資や金利交渉において、大きなマイナスポイントとなります。

役員借入金を活用した正しい帳簿付けの具体例

個人の財布からお金が出たとしても、それは「会社が役員からお金を借りて、共済に支払った」と解釈します。これを会計ソフトに入力する際の、具体的な仕訳パターンを見ていきましょう。

個人の口座から引き落とされた瞬間の処理

役員の個人口座から掛金(例:20万円)が引き落とされた場合、会社側の帳簿では以下のような仕訳を切ります。

【借方】保険料(または支払掛金) 200,000円 / 【貸方】役員借入金 200,000円

この仕訳の意味は、「会社が将来のリスクに備えるための経費を20万円計上したが、その代金はまだ役員に返していない(=役員から借りている)」という状態を示すものです。摘要欄には必ず「〇月分共済掛金 役員〇〇立替分」と詳細を記載してください。

会社から役員へ現金を払い戻した時の処理

会社の資金繰りに余裕が出たタイミングで、立て替えてもらったお金を役員に返却します。この際、銀行振込であれば「法人口座から役員の個人口座へ」振り込みを行うのが最も証拠として強力です。

【借方】役員借入金 200,000円 / 【貸方】普通預金 200,000円

この二つの仕訳がセットになることで、最終的に「会社の預金が減り、会社の経費が増えた」という、本来あるべき形に収まります。この際、返金のタイミングは引き落としの直後である必要はありませんが、決算をまたぐ場合は「役員借入金」という負債が貸借対照表に残ることになります。

もし「役員報酬」として処理してしまったら?

一番やってはいけないのが、この立替金を「役員報酬」として上乗せして処理することです。これをしてしまうと、役員本人の所得が増えたとみなされ、社会保険料や所得税が上がってしまいます。あくまで「経費の立替精算」として、給与とは明確に区別して管理することが、賢い経営の鉄則です。

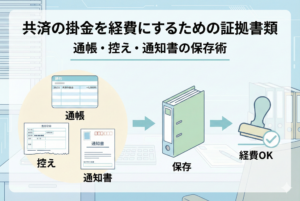

税務調査を無傷で乗り切るための証拠書類リスト

仕訳を完璧にしても、その根拠となる「紙」がなければ、税務調査での説得力は半減します。役員個人が支払った掛金を経費として認めさせるために、以下の書類を一つのクリアファイルにまとめて保管しておきましょう。

個人の通帳のコピー(該当箇所のみ)

役員個人の通帳から引き落とされたことがわかるページのコピーが必要です。ただし、個人のプライバシーに関わる他の取引まで見せる必要はありません。共済掛金の引き落とし行以外は「黒塗り」にしても問題ありませんが、口座名義人が役員本人であることと、引き落とし先が「中小機構」であることがわかるようにしておきます。

中小機構から届く「掛金納付状況のお知らせ」

毎年、あるいは手続きの節目に届くこのハガキは、法的な効力を持つ最強の証拠です。ここに記載されている契約番号と、個人の通帳から落ちた金額が一致していれば、調査官も「確かにこれは会社の共済掛金ですね」と認めざるを得ません。

社内精算書(立替金精算書)

これが最も見落とされがちですが、最も重要です。「いつ」「誰が」「何を」「いくら」立て替えたのかを記し、役員が印鑑をついて会社に提出する形式の書類です。

この書類が1枚あるだけで、会社と個人の間の「合意」があったことが証明されます。自作のフォーマットで構いませんので、「〇年〇月〇日、共済掛金を役員〇〇が立て替え、本日会社より精算した」という旨を記録に残しておきましょう。

二度とミスを起こさないための銀行口座変更ガイド

「立替処理」はあくまで緊急避難的な措置です。本来は法人口座から直接落とすべきものであり、その状態へ戻すことがコンプライアンス上の正解です。引き落とし口座を個人のものから法人のものへ変更するための、具体的なアクションを確認しましょう。

中小機構への届け出タイミングと必要書類

口座変更の手続きは、加入手続きを行った金融機関(銀行や商工中金など)の窓口、または委託を受けている商工会議所などを通じて行います。

- 「掛金振替口座変更届」を入手する(中小機構のHPからダウンロード、または窓口で受取)

- 新しく設定したい「法人口座」の届出印を押印する

- 窓口に提出し、金融機関の確認印をもらう

ここで注意が必要なのは、反映までに「約1〜2ヶ月」のタイムラグがあることです。手続きをした翌月からすぐに法人口座に切り替わるわけではありません。

反映されるまでの「空白期間」の乗り切り方

手続き中であっても、旧口座(個人口座)からの引き落としは続いてしまいます。この期間中、個人口座の残高をわざと空にして「振替不能」にするのは絶対に避けてください。

倒産防止共済には「掛金の滞納」に対する厳しいルールがあり、一定期間支払いが滞ると「機構解約(強制解約)」となってしまいます。そうなれば、これまでの節税メリットが台無しになるばかりか、再加入にも制限がかかります。

正常化するまでの間は、これまで通り個人口座で引き落としを受け入れ、前述した「役員借入金」の仕訳で粛々と処理を続けるのが、最もリスクの低い選択です。

経営者が今すぐ取り組むべき健全化への4ステップ

最後に、この記事を読み終えたあなたが、今日から実行すべきアクションをまとめます。

1. 過去の引き落とし履歴の「棚卸し」

まず直近1年分の通帳をチェックし、何回分が個人口座から落ちているかを正確に把握してください。もし、帳簿に載っていない「個人払い分」が見つかったら、遡って「役員借入金」として計上する必要があります。

2. 「立替金精算ルール」の明文化

役員が立て替えた際の精算ルールを、社内の議事録や規程として軽くメモしておきましょう。「共済掛金を個人で支払った場合は、速やかに役員借入金として計上し、半年以内に現金で精算する」といった一文があるだけで、税務署への対抗力が変わります。

3. 金融機関への「口座変更」の電話

明日、メインバンクの担当者に「経営セーフティ共済の口座変更をしたい」と電話を一本入れてください。必要書類を郵送してもらうか、窓口へ行く予約を取り付けるだけで、正常化への道のりの半分は完了したも同然です。

4. 顧問税理士への「事後報告」

「実は個人の口座から共済が落ちていたので、役員借入金で処理しておきました」と一言伝えてください。プロの目から見て、他にも不整合がないかチェックしてもらうことで、決算直前のパニックを防ぐことができます。

経営セーフティ共済は、事業を「守る」ための制度です。その運用自体が「守り」の甘いものであっては本末転倒です。会社と個人のお金をビシッと分けることは、経営者としての信頼性を高める第一歩。少し面倒に感じるかもしれませんが、この機会に「鉄壁の財務体制」を築き上げましょう。