経営セーフティ共済を節税だけで終わらせない

中小企業の経営者やフリーランスの間で「節税の王道」として知られる経営セーフティ共済(中小企業倒産防止共済)。多くの加入者は、支払った掛金が全額「損金」や「必要経費」になるという点に惹かれて加入を決めます。しかし、この制度の本来の目的は、制度名にある通り「倒産の防止」です。

取引先が突然倒産し、売掛金が回収できなくなった。あるいは、予期せぬ経営環境の変化で急激に手元のキャッシュが不足した。そんな「経営の崖っぷち」に立たされた際、私たちを救ってくれるのがこの制度に備わっている「貸付制度」です。

ところが、実際に資金が必要になった場面で「どうやってお金を借りるのか」「どちらの貸付を選べばいいのか」を正しく理解している経営者は驚くほど少ないのが現状です。この制度には「共済金貸付」と「一時貸付金」という、名前は似ていても全く性質の異なる2つの仕組みが存在します。

この違いを理解せずに「とりあえずお金が必要だから」と間違った選択をしてしまうと、本来受けられるはずのメリットを逃したり、逆に将来の自分の首を絞めることになりかねません。今回は、この2つの貸付制度の違いを徹底的に整理し、状況に応じた最適な使い分け方法をガイドします。

資金不足に陥った際、解約する前に知るべきこと

経営を続けていれば、一時的に手元の現金が不足し、支払いに窮する場面は誰にでも訪れます。そんなとき、多くの経営者が真っ先に考えてしまうのが「共済の解約」です。

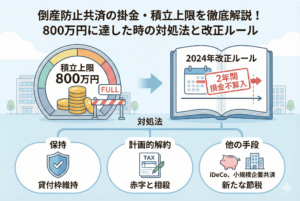

「積み立てた800万円を解約して、当座の資金に充てよう」

一見、手っ取り早い解決策に見えますが、これには大きなリスクが伴います。前述の記事でも触れた通り、解約して戻ってきたお金は「雑収入」として全額課税対象になります。さらに、2024年以降のルール改正により、一度解約するとその後2年間は再加入しても節税メリットを享受できなくなりました。

つまり、安易な解約は「将来の節税枠を捨てる」ことと同義なのです。

そこで検討すべきなのが「貸付制度」の活用です。解約して積み立てをゼロにするのではなく、積み立てを維持したまま、そこからお金を「借りる」。これにより、節税効果を継続させつつ、当面の難局を乗り切ることが可能になります。

しかし、ここで「共済金貸付」と「一時貸付金」のどちらを使うべきかという問題が浮上します。取引先が倒産したときだけに使えるものなのか、それとも自分の都合で借りられるのか。利息はどうなっているのか。返済のルールは。

これらの「不透明さ」が、経営者の決断を鈍らせます。最悪の場合、制度を使いこなせずに、倒産の危機を回避できないまま廃業に追い込まれるケースすらあり得るのです。制度の「出口」を熟知することこそ、真の経営リスクマネジメントといえます。

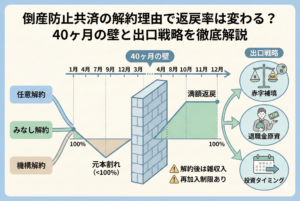

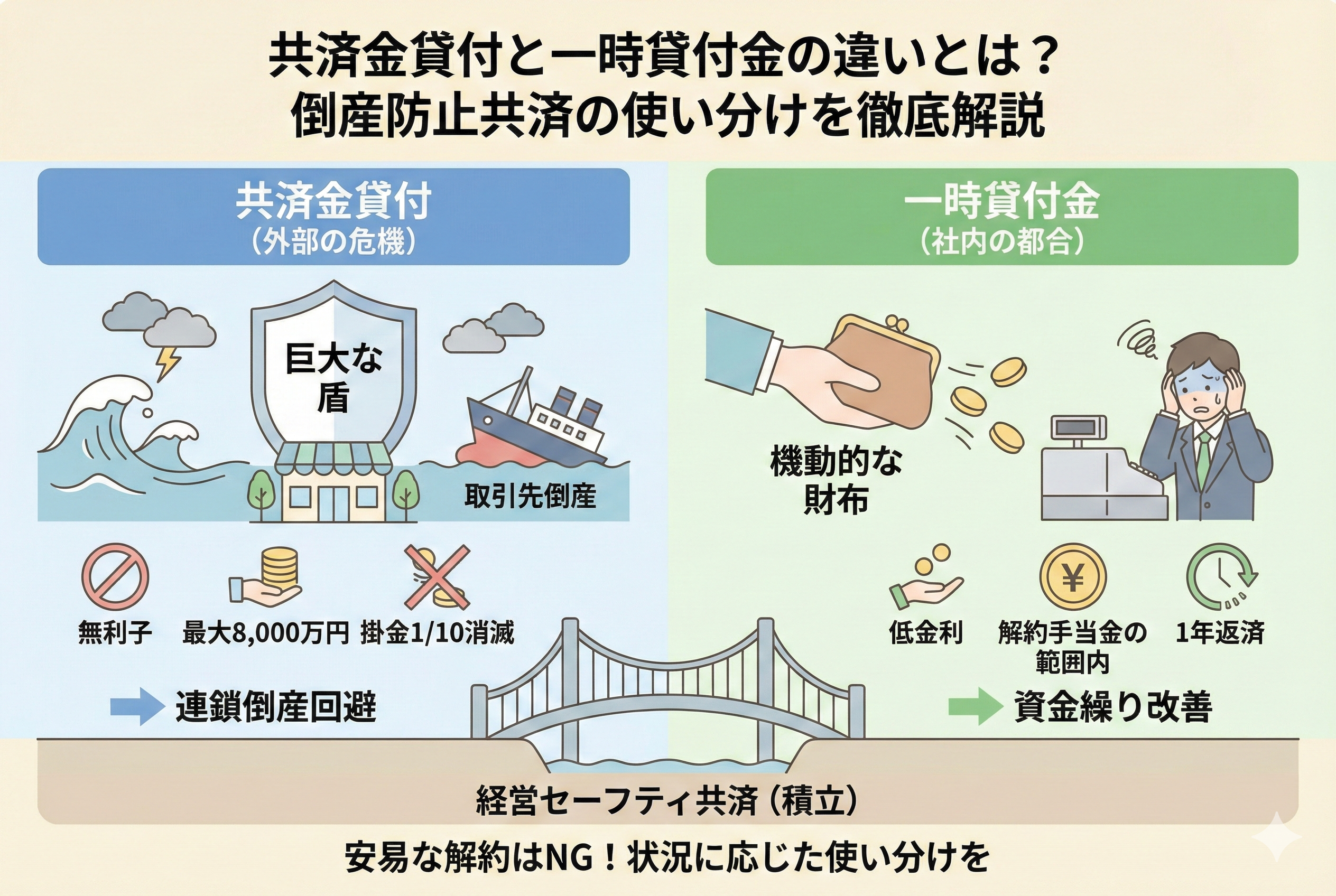

外部要因は「共済金貸付」、社内要因は「一時貸付金」

結論からお伝えしましょう。この2つの制度の使い分けは「資金が必要になった原因がどこにあるか」で判断するのが正解です。

まず「共済金貸付」は、取引先が倒産したという「外部の危機」に直面したときに発動する、この制度のメイン機能です。無担保・無保証人で、掛金の10倍(最大8,000万円)という巨額の資金を、実質利息なしで借りることができます。まさに「連鎖倒産を食い止めるための最終兵器」です。

一方で「一時貸付金」は、取引先の倒産とは関係なく、自社の「社内の都合(資金繰り悪化など)」で利用できる便利なサブ機能です。積み立てた金額の範囲内で、低金利で融資を受けることができます。銀行融資を受ける時間がない、あるいは審査が通るか不安だといった際の「緊急の予備財布」として機能します。

一言でまとめるなら、以下のようになります。

- 「共済金貸付」:取引先の倒産という【非常事態】を救うための「巨大な盾」

- 「一時貸付金」:自社の資金繰りという【日常の危機】を救うための「機動的な財布」

この2つの性質を正しく理解し、適切に使い分けることで、解約という「最後の手段」を温存したまま、経営の荒波を乗り越えることができるようになります。

外部危機の守護神「共済金貸付」の驚異的な仕組み

なぜ「共済金貸付」がこれほどまでに強力な制度と言われるのか。その詳細なルールを紐解いていくと、一般的な銀行融資とは比較にならないほどの優遇措置が見えてきます。

貸付を受けられる条件とは

この貸付を利用するには、単に「お金が足りない」だけでは不十分です。原則として「加入後6ヶ月以上」が経過しており、かつ「取引先が倒産した」という事実が必要です。

ここでの「倒産」とは、単なる支払い遅延ではなく、破産、民事再生、会社更生、あるいは銀行取引停止処分などの法的な事態を指します(夜逃げなどは対象外になるケースがあるため注意が必要です)。

借りられる金額の計算方法

共済金貸付の最大の特徴は、その「レバレッジ(倍率)」にあります。

受け取れる金額は、以下の2つのうち、いずれか「少ない方」の金額です。

- 回収困難となった売掛金などの債権額

- 掛金総額の「10倍」の範囲内(最高8,000万円)

例えば、あなたが800万円を積み立てていた場合、最大で「8,000万円」もの融資を受けられる可能性があります。これは、中小企業が危機を脱出するのに十分すぎるほどの金額です。

利息と「実質的なコスト」の落とし穴

共済金貸付の利息は「無利子」です。しかし、ここには「実質的な手数料」とも呼べるルールが存在します。

貸付を受けると、借りた金額の「10分の1」に相当する掛金が、積み立てから差し引かれます。

例:2,000万円を借りた場合、積立金から200万円が「消滅」します。

これは利息ではありませんが、将来戻ってくるはずの解約手当金が減ることを意味します。実質的には「5年返済なら年利2%程度のコスト」に相当すると考えるのが妥当です。それでも、無担保・無保証でこれだけの巨額資金を即座に借りられるメリットは、計り知れません。

返済期間と据置期間

返済は5年から7年かけて行います。最初の6ヶ月間は「据置期間(元本の返済を待ってもらえる期間)」が設けられており、危機直後の最も苦しい時期に返済を猶予してもらえるという、非常に温かい設計になっています。

日常のピンチを救う「一時貸付金」の賢い活用術

次に、より利用シーンが多いであろう「一時貸付金」について解説します。こちらは共済金貸付とは異なり、非常にシンプルで使い勝手の良い制度です。

自分の都合でいつでも借りられる

「一時貸付金」の最大のメリットは、借りる理由を問われないことです。

- 急な納税資金が必要になった

- 季節要因で仕入れ資金が一時的に膨らんだ

- ボーナスの支払いでキャッシュが足りない

- チャンスがあれば、新規事業のテストマーケティングに使いたい

このような「自社の都合」で、いつでも申請が可能です。

借りられる金額の範囲

こちらはレバレッジは効きません。

受け取れる金額は、その時点で解約した際にもらえる「解約手当金の範囲内(原則として95%)」となります。

例えば、現在800万円を積み立てているなら、約760万円まで借りることができます。

利息は「超低金利」

共済金貸付とは異なり、こちらは利息が発生します。ただし、その利率は非常に低く設定されており、多くの場合は「年0.9%」前後(時期により変動)という、政策金融公庫並みの低金利です。

銀行のカードローンや、ましてやビジネスローンなどを使うよりも圧倒的に有利です。

返済期間は「1年」の短期決戦

一時貸付金の返済期間は「1年」です。1年後に一括で返済するのが原則です。

「1年で返せるか不安だ」という声も聞こえてきそうですが、実は期限が来ても、利息さえ支払えば「書き換え(実質的な延長)」ができる場合もあります。とはいえ、あくまで「一時的な」つなぎ融資としての位置づけを忘れてはいけません。

両制度を徹底比較!どちらを選ぶべきかの判断基準

一目で違いがわかるように、比較表を作成しました。これを活用して、現在の状況を照らし合わせてみてください。

| 比較項目 | 共済金貸付(非常用) | 一時貸付金(日常用) |

| 主な目的 | 取引先の倒産による連鎖倒産防止 | 臨時の事業資金(資金繰り改善) |

| 借入理由 | 取引先の法的倒産等が必要 | 理由不問(自社の都合でOK) |

| 借入限度額 | 掛金の10倍(最大8,000万円) | 解約手当金の範囲内(約95%) |

| 金利(年利) | 無利子 | 低金利(例:0.9%程度) |

| 担保・保証人 | 不要 | 不要 |

| 返済期間 | 5年 〜 7年(半年据置) | 1年(一括返済) |

| 隠れたコスト | 借入額の1/10の掛金が権利消滅 | なし(利息のみ) |

| 解約への影響 | 継続可能(ただし積立額は減る) | 継続可能 |

この表から導き出される判断基準は明確です。

「もし、売上を支えていた大口クライアントが倒産してしまったら」迷わず「共済金貸付」を申請してください。そのための制度です。

「もし、取引先は元気だが、自分の会社だけが現金不足に陥ったら」迷わず「一時貸付金」を選んでください。解約をして節税メリットを手放すのは、最後、本当に最後の手段です。

ケーススタディ:実際の経営現場での使い分け例

言葉だけではイメージしづらい部分を、具体的なシチュエーションでシミュレーションしてみましょう。

シナリオA:連鎖倒産の危機を回避する

製造業を営む甲社。売上の40%を占めていた主要な取引先が民事再生を申請しました。甲社には、未回収の売掛金が1,500万円あります。

甲社は経営セーフティ共済に4年間加入し、月20万円を積み立てていました(積立総額960万円)。

- 選択すべき行動:共済金貸付

- 結果: 掛金の10倍である9,600万円の枠がありますが、債権額が1,500万円なので「1,500万円」を無利子で借入。

- メリット: 1,500万円のキャッシュが即座に注入され、連鎖倒産を回避。積立金からは150万円(1/10)が差し引かれますが、残りの810万円は運用が継続されます。

シナリオB:納税資金とボーナスの支払いが重なった

IT系フリーランスの乙さん。順調に稼いでいたものの、所得税の支払いと、外注先への大きな支払いが重なり、一時的に200万円の現金が不足しました。

乙さんは共済に3年加入し、現在300万円を積み立てています。

- 選択すべき行動:一時貸付金

- 結果: 解約手当金の範囲(約280万円)から「200万円」を借入。

- メリット: 年利0.9%程度の低金利で調達。銀行に相談する手間もなく、オンラインや窓口でスピーディーに完了。1年後に返済すれば、積立金は1円も減らず、節税メリットもそのまま継続。

乙さんのケースで「解約」を選んでしまうと、戻ってきた300万円が「所得」として翌年の税金を跳ね上げ、さらに今後2年間は共済での節税ができなくなるという「大損」をすることになります。一時貸付金の活用が、いかに合理的かがわかります。

貸付を賢く利用するための「4つのチェックポイント」

制度の概要を理解したところで、実際に貸付を利用する際に注意すべきポイントをまとめます。ここを怠ると、いざという時に「借りられない」という事態に陥りかねません。

1. 「6ヶ月」の壁を越えているか

経営セーフティ共済は、加入してすぐに貸付が受けられるわけではありません。掛金の納付が「6ヶ月以上」経過していることが絶対条件です。起業したばかり、あるいは加入したばかりの時期は、この制度をあてにした資金繰りは禁物です。

2. 貸付の上限額を常に把握しているか

自分が今、いくら借りられる状態にあるのかを把握しておくことは、経営者の義務です。毎年送られてくる「掛金納付状況等のお知らせ」を捨てずに保管し、そこに記載されている「解約手当金の額」を確認しておきましょう。その95%が、あなたの「予備の財布」の残高です。

3. 返済計画に「無理」はないか

一時貸付金は1年での返済です。1年後にその金額をキャッシュで用意できる見込みがあるのか。もし不安なら、一時貸付金で時間を稼いでいる間に、銀行の長期融資への借り換えを並行して進めるなどの「二段構え」の戦略が必要です。

4. 手続きにかかる「時間」を見込んでいるか

オンラインで手続きが可能になったとはいえ、振込までには数日から1週間程度の時間がかかります。「明日までに必要だ」となってから動くのでは遅すぎます。資金繰り表を常に2〜3ヶ月先まで作成し、ピンチの予兆を早めに察知することが、貸付制度を成功させる最大のコツです。

まとめ:共済を「貯金」から「戦略的な資産」へ

経営セーフティ共済は、単なる節税のための「貯金箱」ではありません。それは、外部の危機からあなたを守る「盾」であり、自社のキャッシュフローを円滑にする「油」でもあるのです。

「共済金貸付」と「一時貸付金」。

この2つの違いを明確に区別し、使い分けられるようになったあなたは、もう資金不足という漠然とした恐怖に怯える必要はありません。

もし今、手元の現金に不安を感じているなら、安易に解約の手続きを始める前に、まずは「一時貸付金」のシミュレーションを行ってみてください。そして、万が一の連鎖倒産リスクに備え、掛金を積立上限の800万円まで引き上げるなど、より強固な防御壁を築くことも検討すべきでしょう。

節税という「攻め」だけでなく、貸付制度という「守り」を使いこなしてこそ、真の経営強者といえます。あなたの会社の財務を、より強靭なものにするために、このガイドをぜひ活用してください。