経営者の未来を守る「小規模企業共済」の掛金設定

個人事業主や中小企業の経営者にとって、自分自身の退職金をどのように積み立てるかは非常に重要な経営判断の一つです。その有力な選択肢として「小規模企業共済」がありますが、いざ加入しようとしたとき、あるいは運用を続けているとき、多くの人が「月々の掛金をいくらに設定すべきか」という壁に突き当たります。

月額1,000円から7万円という幅広い選択肢がある中で、自分の現在の利益状況に対していくらが適切なのか、多すぎると資金繰りを圧迫しないか、逆に少なすぎると節税のチャンスを逃しているのではないか。このような悩みは、真剣に将来と向き合っている経営者であれば誰もが抱くものです。

この記事では、小規模企業共済の掛金を決定するための「最適な考え方」を、利益別の目安や具体的な判断基準とともに徹底的に解説します。単なる貯蓄ではない、経営を安定させながら資産を増やすための「攻めと守りの掛金設定」を一緒に見つけていきましょう。

毎月の支払額に迷う経営者が直面する共通の悩み

掛金設定で多くの人が迷う最大の理由は、「節税メリット」と「手元のキャッシュフロー」のバランスが取れないことにあります。

「節税したいけれど手元資金も心配」というジレンマ

小規模企業共済の最大の魅力は、支払った掛金の全額が所得控除になることです。利益が出ているときほど、上限である月額7万円(年額84万円)を支払って税金を抑えたいと考えます。しかし、一度拠出した資金は、原則として「廃業」や「退職」などの特定の事由が発生するまで自由に引き出すことができません。

「もし来月の売上が急激に落ちたらどうしよう」「急な設備投資が必要になったら……」という不安が、高額な掛金設定へのブレーキとなります。この不安は、事業の不確実性と常に隣り合わせである経営者にとって極めて健全な感覚です。

適切な金額を決められないことによる機会損失

一方で、金額を決められずに「とりあえず最低額の1,000円で放置している」というケースも少なくありません。これは、本来得られたはずの大きな節税効果を捨てていることと同義です。

例えば、課税所得が500万円ある個人事業主が、掛金を月1万円にしている場合と、上限の7万円にしている場合では、年間の所得税・住民税の負担額に数十万円の差が出ることがあります。この「見えない損失」に気づかないまま運用を続けることは、経営の効率性を下げていると言わざるを得ません。

理想的な掛金を決定するための「黄金のバランス」

結論から申し上げますと、小規模企業共済の最適な掛金は「現在の利益から算出される税率の境界線」を意識しつつ、「1年間の事業継続に必要な現金を確保した後の余剰資金」の範囲内で設定するのが正解です。

具体的には、以下の3つの視点を組み合わせて決定します。

- 所得税の「累進課税」のステップを下げる金額を狙う

- 最低でも3ヶ月、できれば半年〜1年分の固定費を現預金で確保する

- 「iDeCo」や「経営セーフティ共済」など他の制度との合算で考える

「いくら払えるか」ではなく、「いくら払うのが最も効率的に資産を増やせるか」という視点を持つことが、最適な掛金への近道となります。

なぜ「利益」と「キャッシュフロー」のバランスが最優先なのか

なぜ、単に「多ければ多いほど良い」というわけではないのでしょうか。それには、日本の税制と中小企業の財務構造に裏打ちされた3つの理由があります。

所得税率の仕組みから見た節税の最大化

日本の所得税は、所得が高くなるほど税率が上がる「累進課税」を採用しています。掛金を支払って所得控除を受けることは、この「階段」を一段降りることに似ています。

例えば、課税所得が900万円を超えると税率が33パーセントに跳ね上がりますが、小規模企業共済の掛金を活用して所得を900万円以下に抑えることができれば、その控除額に対する節税効率は極めて高くなります。つまり、自分の所得がどの税率区分に位置しているかを知ることが、掛金の価値を最大化させる鍵なのです。

手元資金の確保が経営のレジリエンスを高める理由

経営において、黒字倒産という言葉があるように「現金が底をつくこと」が最大の不履行リスクです。小規模企業共済に資金を投入しすぎることで、いざという時の運転資金が不足しては本末転倒です。

この共済には「契約者貸付制度」という救済措置があり、積み立てた範囲内で低金利の融資を受けることは可能です。しかし、これはあくまで「借金」であり、返済の義務が生じます。最初から「自分で自由に動かせる現金」として持っておくことの安心感とは質が異なります。

掛金変更の柔軟性を活用した戦略的運用

小規模企業共済の大きな特徴の一つに、掛金の「増額」だけでなく「減額」も比較的スムーズに行える点があります。

「一度決めたら変えられない」という思い込みが、設定を難しくさせています。実際には、好景気のときは上限まで引き上げ、不況時や投資が必要な時期には最低限まで下げるという「伸縮性のある運用」が認められています。この制度の柔軟性を理解していれば、現在の利益に合わせて果敢に攻めた設定をすることも可能になるのです。

利益別・状況別に見る掛金の最適シミュレーション

ここからは、実際の利益水準に合わせて「いくらが最適か」を具体的なケーススタディで見ていきましょう。ご自身の現在の状況に近いものを参考にしてください。

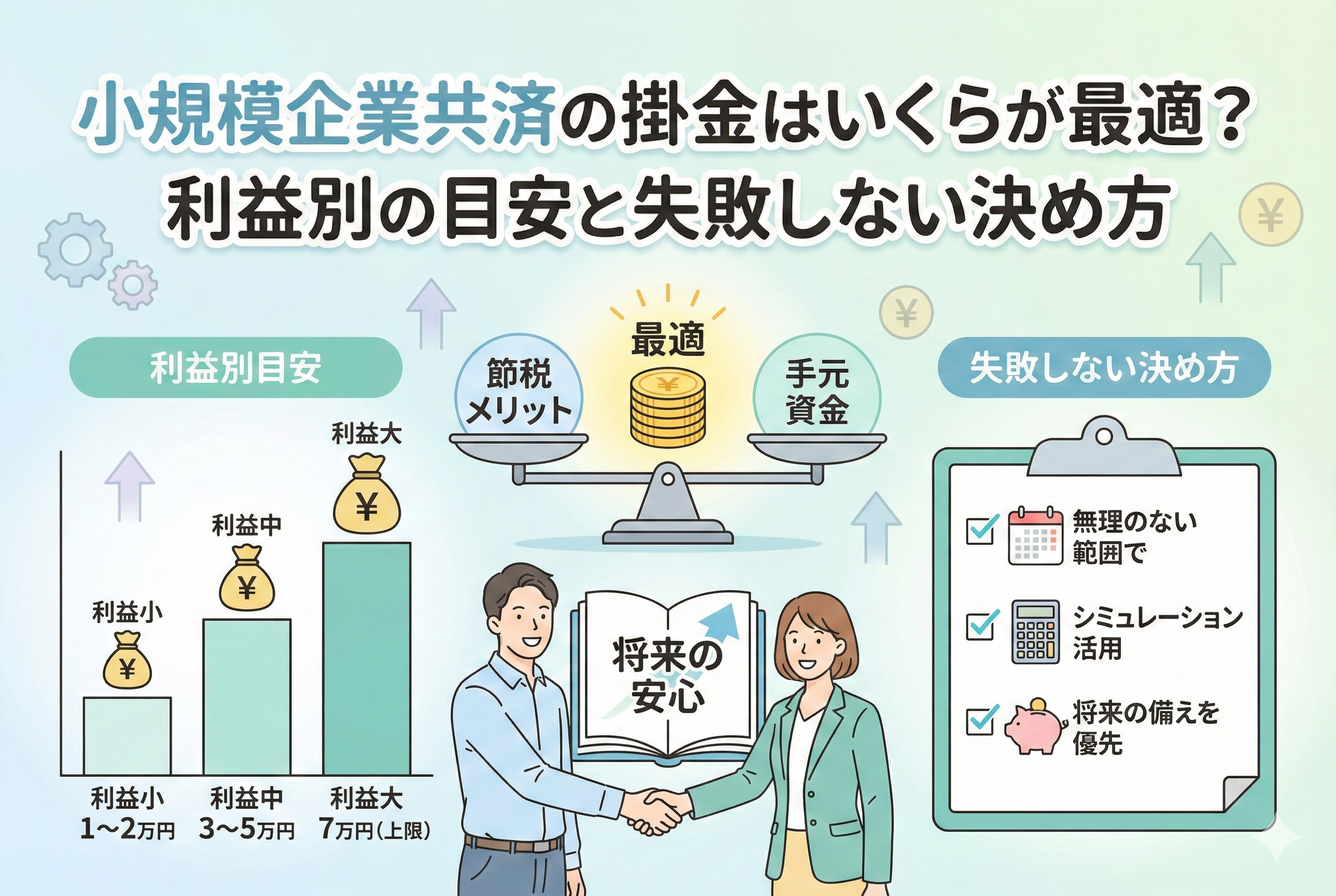

利益300万円前後:無理のない「月額1万円〜2万円」からスタート

独立して間もない時期や、利益が安定し始めた段階では、まず「制度に慣れること」と「手元の現金を枯渇させないこと」を優先します。

この所得層の場合、所得税率は「5パーセント」から「10パーセント」の範囲にあります。月額1万円(年額12万円)の掛金でも、住民税と合わせて年間約2万円から3万円程度の節税になります。

【ここでのポイント】

- まずは最低限の貯蓄習慣を身につける。

- 事業の急な出費に対応できるよう、現金を手厚く残しておく。

- 所得税の「5パーセント」枠から外れない程度の控除を目指す。

もし、生活費を差し引いて毎月安定して5万円以上の余剰が出るようであれば、少しずつ増額を検討しましょう。

利益500万円〜700万円:節税効果を実感できる「月額3万円〜5万円」

この所得層は、所得税率が「20パーセント」に達する境界線付近にいます。所得税率の階段を意識した掛金設定が非常に効果的です。

例えば、課税所得が700万円の場合、所得税率は23パーセントですが、掛金を年間60万円(月5万円)支払うことで、課税所得を640万円に下げることができます。これにより、所得税の負担を大幅に軽減しつつ、将来に向けた大きな蓄えを作ることが可能になります。

【この層におすすめの戦略】

- 「23パーセント」の税率が適用される所得を減らすように掛金を調整する。

- 月額4万円以上に設定することで、年間で10万円単位の節税メリットを享受する。

- 利益が跳ねた月だけ「前納」制度を利用して節税額を調整する。

利益1,000万円超:上限の「月額7万円」をフル活用する

課税所得が900万円を超えると、所得税率は「33パーセント」になります。これに住民税10パーセントを足すと、稼いだお金の約半分近くが税金(および社会保険料)に消えていく感覚になるでしょう。

この段階の経営者は、迷わず上限の月額7万円(年額84万円)を設定することをおすすめします。年額84万円の控除に対し、税率が33パーセント+10パーセントであれば、年間で約36万円もの税金を「合法的に」手元に残せる計算になります。

【上限設定のメリット】

- 節税効率が最大化される。

- 将来受け取る「退職金」の額が最大になり、リタイア後の安心感が格段に増す。

- 契約者貸付制度の借入可能枠も最大化されるため、いざという時の資金調達力が上がる。

他の制度との優先順位をどう決めるべきか

小規模企業共済以外にも、経営者のための資産形成制度はいくつか存在します。限られた資金をどこに投下すべきか、優先順位の考え方を整理しましょう。

経営セーフティ共済(倒産防止共済)との併用

経営セーフティ共済は、取引先の倒産に備えるための制度ですが、実態としては「4年(48ヶ月)以上掛ければ、解約時に100パーセント戻ってくる」という貯蓄性の高い節税ツールとして活用されています。

【使い分けの目安】

- 個人の老後資金・退職金を最優先したい場合:小規模企業共済

- 法人の利益圧縮や、数年後の設備投資・退職金支払いに備えたい場合:経営セーフティ共済

小規模企業共済は「個人の所得控除」、経営セーフティ共済は「法人の損金(または個人の必要経費)」になるという違いを理解し、現在の税負担がどこに重くかかっているかで判断します。

iDeCo(個人型確定拠出年金)とのバランス

iDeCoも掛金全額が所得控除になる優れた制度です。しかし、小規模企業共済との決定的な違いは「資金の流動性」にあります。

- iDeCo:原則60歳まで1円も引き出せない。貸付制度もない。

- 小規模企業共済:廃業・退任時に受け取れるほか、緊急時の貸付制度がある。

経営者としての「万が一の備え」を重視するのであれば、まずは小規模企業共済を優先し、さらに余剰がある場合にiDeCoを併用するのが王道のステップです。

失敗しないための「防衛ライン」の計算方法

「払えると思ったのに、苦しくなった」という事態を避けるために、以下のセルフチェックを行ってから金額を確定させましょう。

1. 「生活防衛資金」は確保できているか

まず、事業主自身の生活費の「6ヶ月〜1年分」が普通預金にありますか?これが無い状態で共済に資金を投じるのは、綱渡りの経営です。共済はあくまで「長期間寝かせておけるお金」で行うものです。

2. 「月々の平均利益」ではなく「最低利益」で考える

売上が好調な時期の利益を基準に設定すると、閑散期に首を絞めることになります。過去12ヶ月の中で「最も売上が悪かった月」の利益をベースに、無理なく支払える金額を見積もってください。

3. 「契約者貸付」を過信しない

低金利で借りられる貸付制度は魅力的ですが、借入を行えば当然「利息」が発生します。利息を払いながら積み立てを続けるのは、運用効率を下げてしまいます。あくまで「どうしてもという時の最後の手段」と捉え、最初から貸付を前提とした高額設定は避けましょう。

最適な掛金を設定するための具体的なアクションステップ

それでは、明日からどのような手順で進めればよいのか、具体的な3ステップをお伝えします。

ステップ1:直近の確定申告書を「1段低い税率」の視点で見る

まずはお手元に昨年の確定申告書の控えを用意してください。「課税される所得金額」という欄を確認します。

日本の所得税率の境界線は以下の通りです(一部抜粋)。

- 195万円以下:5パーセント

- 195万円超〜330万円以下:10パーセント

- 330万円超〜695万円以下:20パーセント

- 695万円超〜900万円以下:23パーセント

- 900万円超〜1,800万円以下:33パーセント

自分の所得がこれらの「境界線」を少し超えている場合、その超えた分を小規模企業共済の掛金で相殺するように設定するのが最も賢い方法です。

ステップ2:中小機構の「シミュレーションツール」を使う

小規模企業共済を運営する「中小機構」の公式サイトには、加入シミュレーションツールが用意されています。

現在の所得、予定している掛金、加入期間を入力するだけで、以下の2点がわかります。

- 毎年の節税額の目安

- 将来受け取れる共済金の概算額

「年利何パーセントで運用する」という不確実な投資信託とは異なり、小規模企業共済は受け取り時の金額がある程度予測できるため、ライフプランが非常に立てやすくなります。数字として可視化されることで、納得感を持って掛金を決定できるはずです。

ステップ3:窓口やオンラインで「まず一歩」を踏み出す

金額が決まったら、早めに申し込み手続きを行いましょう。小規模企業共済は、申し込んだ月から控除の対象になります。

また、すでに加入している方は「掛金月額変更申込書」を提出することで、金額の変更が可能です。特に決算や確定申告を終えた後のタイミングは、ご自身の収支が明確になっているため、見直しの絶好の機会です。

未来の自分に「感謝される」決断を今しよう

小規模企業共済の掛金設定に「完璧な正解」はありません。しかし、経営状況の変化に合わせて柔軟に対応できる制度だからこそ、まずは「今できる範囲で最大限」を検討することが大切です。

利益が出ているときにしっかり積み立て、税金を抑え、将来の自分に資金をバトンタッチする。このサイクルを回し始めることで、事業に対する不安が少しずつ「確かな自信」へと変わっていくはずです。

手元のキャッシュと将来の蓄えのバランスを整え、安心して本業に打ち込める環境を整えていきましょう。