企業が成長し、従業員が増えてくると、経営者やフリーランスの方が次に考えるのは「いかにして優秀な人材を定着させるか」という課題です。給与を上げるだけでなく、福利厚生を充実させることは、採用力を強化し、従業員の満足度を高める非常に有効な手段となります。

その中でも「法人保険」を活用した福利厚生制度は、万が一の際の従業員への保障を確保しつつ、会社側でも保険料を経費(損金)として計上できるため、一石二鳥の戦略として注目されています。しかし、ここで大きな落とし穴となるのが「その保険料は本当に福利厚生費として認められるのか?」という点です。

安易な設計で保険に加入してしまうと、税務調査で「これは福利厚生ではなく、特定の従業員に対する給与である」とみなされ、思わぬ追徴課税を招くリスクがあります。この記事では、法人保険を福利厚生として正しく機能させるための要件と、税務署に否認されないための実務的な注意点を徹底的に解説します。

従業員への想いが「課税の火種」に変わる瞬間

多くの経営者は「従業員のために良かれと思って」保険を導入します。例えば、「長年貢献してくれている部長に、退職金の代わりとして手厚い保険を付けてあげよう」といった配慮です。しかし、この「特定の人への配慮」こそが、税務上のトラブルの最大の原因となります。

【福利厚生制度の運用でよくある失敗】

- 特定の役職や特定の親族従業員だけを対象に保険に加入している

- 保険料を「福利厚生費」として経費にしているが、社内規定が存在しない

- 従業員によって保障内容に極端な格差があり、不公平な状態になっている

- 保険金の受取人を「会社」にしているのに、福利厚生費だと主張している

もし税務調査で「福利厚生費」としての妥当性を否定された場合、その保険料は【役員給与】や【従業員給与】として書き換えられます。そうなると、会社側では損金不算入(役員賞与の場合)になるだけでなく、受け取った側(従業員)にも所得税や住民税が発生し、さらには会社と個人の両方に多額の「社会保険料」の遡及支払いが求められることになります。

「よかれと思って始めたこと」が、会社と従業員の両方に金銭的なダメージを与えてしまう。これが法人保険を福利厚生として扱う際のリスクの正体です。

否認リスクを回避し損金算入を認めるための「3つの鉄則」

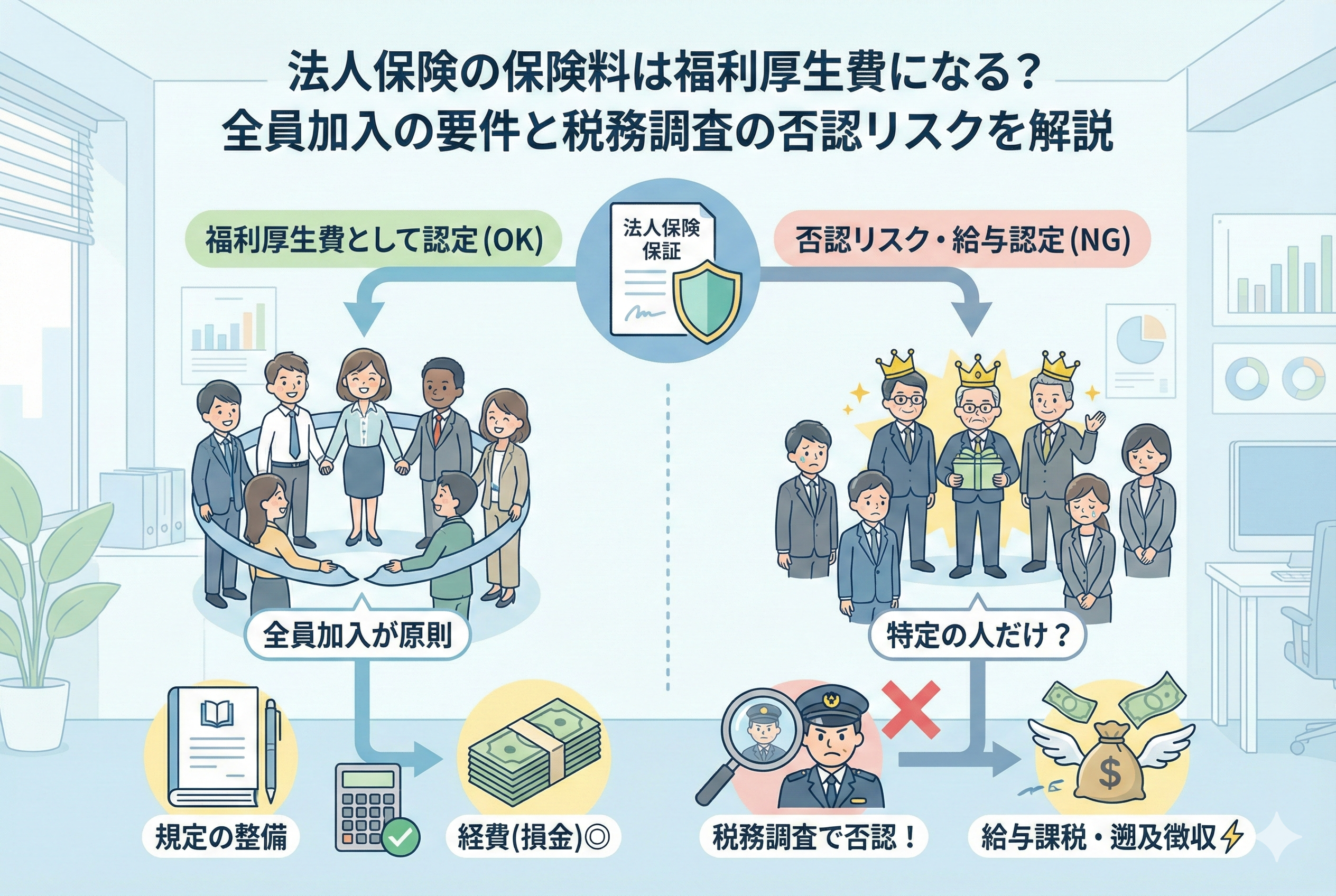

結論から申し上げます。法人保険の保険料を「福利厚生費」として計上し、税務署に正当性を認めさせるためには、以下の3つの要件をすべて満たしている必要があります。

- 【普遍性の原則】:原則として「全従業員」を対象にしていること

- 【受取人の適切性】:死亡保険金の受取人が「従業員の遺族」であること(養老保険などの場合)

- 【規定の整備】:福利厚生規程などの「社内ルール」が明文化されていること

この中でも特に重要なのが「普遍性」です。福利厚生とは、あくまで従業員全員の福祉を目的としたものであるため、対象者を恣意的に選ぶことは許されません。一部の役員や特定の従業員のみを対象とする場合は、それは福利厚生ではなく「給与の現物支給」と判断されます。

この3つの要件をクリアして初めて、保険料の支払いが「会社の健全な経費」として認められる土俵に立てるのです。

なぜ税務署は「全員加入」にこれほどまでこだわるのか

なぜ、たった数人の除外が「福利厚生」の否定に繋がるのでしょうか。その理由は、法人税法の根本にある「不当な利益供与の禁止」という考え方にあります。

法人税法上の「福利厚生費」とは、以下の性質を持つものと定義されています。

- 従業員の慰安や医療、衛生などのために支出されるもの

- 支出の金額が社会通念上、妥当な範囲内であること

- 特定の個人を優遇するものではないこと

もし、特定の個人だけが恩恵を受けられる仕組みを「福利厚生費」という名目で経費にすることを許してしまったら、どうなるでしょうか。本来であれば所得税がかかるはずの「給与(ボーナス)」を、保険料という形で見かけ上「経費」に書き換えることで、会社と個人の両方が税金を免れることができてしまいます。

税務署は、このような「給与隠し」を厳しくチェックしています。「全員加入」は、その支出が特定の個人への利益供与ではなく、組織全体の環境改善を目的としていることを客観的に証明するための、最も強力な証拠となるのです。

もちろん、実務上は「勤続3年以上」や「正社員のみ」といった一定の合理的な基準を設けることは認められますが、その基準が「特定の人をターゲットにしている」と疑われない客観性を持っている必要があります。

福利厚生として活用される代表的な保険とその税務ルール

具体的に、どのような保険が福利厚生として使われ、どのような処理が必要になるのかを整理します。

1. 養老保険を活用した「ハーフタックスプラン」

福利厚生保険の代表格が、この養老保険です。

- 仕組み:死亡保障と満期時の貯蓄がセットになった保険です。

- 名義設定:

- 契約者:法人

- 被保険者:全従業員(役員含む)

- 受取人:死亡時は「遺族」 / 満期時は「法人」

- 税務処理: この特殊な組み合わせにより、支払った保険料の【半分を損金(福利厚生費)】にし、残りの【半分を資産(保険料積立金)】として計上することが認められています。これを「ハーフタックスプラン」と呼びます。

従業員の遺族を守りつつ、将来の退職金原資を会社が積み立てられる非常に合理的なプランですが、やはり「全員加入」が絶対条件となります。

2. 医療保険・がん保険による健康支援

従業員が病気やケガで入院した際の保障を会社が用意するケースです。

- 仕組み:入院給付金や手術給付金が出るタイプです。

- 税務処理:

- 受取人が「法人」の場合:保険料は原則として「資産計上(または一定の期間按分)」となります。

- 受取人が「従業員個人」の場合:保険料を「福利厚生費」として全額損金にするためには、全員加入かつ「少額(社会通念上妥当な範囲)」である必要があります。

最近では、会社が保険料を負担し、給付金が直接従業員に支払われる形で「がん検診」や「入院補償」を充実させる企業が増えています。これは従業員の安心感を高めるだけでなく、会社側の税負担も軽減できる優れた福利厚生となります。

3. 総合福祉団体定期保険(A型・B型)

大規模な組織でよく使われる、1年更新の掛け捨て保険です。

- 特徴:非常に割安な保険料で、従業員に万が一のことがあった際の死亡弔慰金を準備できます。

- 税務処理:原則として【全額損金(福利厚生費)】となります。

- 注意点:この保険には「災害割増特約」などが付いていることが多く、保障内容が社会通念上の「弔慰金」の範囲を超えていないかを確認する必要があります。

税務調査で「否認」されるリスクが高いNGパターン集

実務でやってしまいがちな、しかし非常に危険な設定例を紹介します。

特定の役職者だけを「逆指名」して加入する

「課長以上だけ」や「営業職だけ」といった区分けは、業務上の必要性(例えば事故リスクの高い職種など)がない限り、不当な格差とみなされる可能性が高いです。特に「役員のみ」という設定は、福利厚生費としての認定はほぼ絶望的です。

家族経営で「親族」のみを優遇する

従業員が5人いて、そのうち3人が親族、2人が他人である場合、親族の3人だけに手厚い保険を掛けるケースです。これは「同族会社における利益供与」として非常に厳しくチェックされます。福利厚生を謳うのであれば、他人の従業員2名にも同等の保障を提示しなければなりません。

社内規定が「後付け」または「存在しない」

保険には加入しているが、就業規則や福利厚生規定に「弔慰金制度」の記載がない場合です。 税務調査官から「根拠は何ですか?」と聞かれた際、答えに窮してしまいます。規定がない状態での支出は、単なる「贈与」や「賞与」と判断されるリスクが極めて高いです。

保険料が「年収」に対して高額すぎる

福利厚生費として認められるためには、その金額が「常識の範囲内」である必要があります。例えば月収20万円の従業員に対し、毎月10万円の保険料を掛けている場合、それは保障の域を超えており、実質的な給与の前払いとみなされます。

「社会保険料」という隠れた巨大コスト

税務調査で「福利厚生費」が否認され「給与」に書き換えられた際、最も恐ろしいのは法人税の追徴ではありません。実は【社会保険料】の負担です。

所得税は、本人が支払うべきものを会社が代わりに納める形(源泉徴収漏れ)になりますが、社会保険料は「会社と本人が折半」で負担します。 もし過去3年分の保険料が「給与」と認定された場合、その金額に応じた健康保険・厚生年金保険料を、過去に遡って会社が支払わなければなりません。

【シミュレーション:1人あたり月額2万円の保険料が3年分否認された場合】

- 対象額:2万円 × 12ヶ月 × 3年 = 72万円

- 社会保険料(約30%と仮定):72万円 × 30% = 約21.6万円

- 10人の従業員がいれば:約216万円

これに加えて、本来は従業員が負担すべきだった分を会社が肩代わりして支払うことになれば、その肩代わりした金額自体がまた「新たな給与」とみなされる、という負の連鎖が発生します。福利厚生のミスは、会社の屋台骨を揺るがすキャッシュ流出に直結するのです。

「ハーフタックスプラン」の落とし穴:退職時の名義変更

養老保険のハーフタックスプランでは、従業員が退職する際に、会社が積み立てていた「資産計上分」を個人に譲渡することがあります。 この際、解約返戻金相当額を「退職金」として支給する形にしなければ、その譲渡自体が「贈与」や「給与」として課税対象になります。 保険の入り口(福利厚生費の計上)だけでなく、出口(退職時の処理)までを一貫したストーリーで規定に落とし込んでおくことが、実務上の肝となります。

健全な「福利厚生保険」を構築するための3つの実務ステップ

トラブルを未然に防ぎ、従業員からも喜ばれる制度を作るための具体的な手順を提案します。

ステップ1:現状の従業員名簿と「加入基準」を照らし合わせる

まずは現在の全従業員リストを作成し、誰が対象で誰が対象外かを明確にします。

- 試用期間中の人はどうするか?

- パート・アルバイトはどうするか?

- 60歳以上の再雇用者はどうするか?

これらの基準を、「年齢」「勤続年数」「職種」などの客観的な指標で整理し、特定の個人を排除していないかを確認します。

ステップ2:「福利厚生規程」を整備・周知する

「会社は、従業員の福利厚生のために〇〇保険に加入し、死亡時には遺族に〇〇円を支払う」という旨を明記した規定を作成します。

- 弔慰金規定の作成

- 就業規則への反映

- 従業員への説明会(または書面による通知)

「周知されていること」も福利厚生としての重要な要件の一つです。従業員がその制度を知らなければ、それはもはや福利厚生ではなく、会社の勝手な積立金とみなされてしまいます。

ステップ3:税理士と「社会通念上の妥当性」を議論する

保険料の金額が、同規模の他社と比べて突出していないか、業績に対して重すぎないかを客観的にチェックします。 特に、役員と従業員で保障額に差をつける場合は「役職に応じた責任の重さ」や「想定される退職金額との整合性」をロジカルに説明できる根拠を用意しておきましょう。

まとめ:福利厚生は「誠実なルール」の上に成り立つ

法人保険を従業員の福利厚生として活用することは、節税と人材定着を同時に叶える素晴らしい手法です。しかし、その根底にあるのは「公平性」と「透明性」です。

- 全員加入を原則とし、恣意的な選択を排除する

- 規程を整え、支払いの根拠を明確にする

- 受取人の設定を税法に合わせ、実態と一致させる

これらの基本を疎かにして、「節税の裏ワザ」として保険を扱ってしまうと、結果として会社に甚大な損失を与えてしまいます。 福利厚生は、会社が従業員を大切に思っているという「メッセージ」でもあります。そのメッセージが税務調査という試練にも耐えられるよう、正しく誠実な設計を心がけてください。

まずは、今加入している保険の対象者が「誰になっているか」をチェックすることから始めてみましょう。