法人保険の運用において、本来であれば会社の銀行口座や法人カードから支払われるべき保険料を、社長や役員が個人の財布やクレジットカードで一時的に「立替払い」をするケースは珍しくありません。

「会社のキャッシュカードを忘れてしまった」「法人カードの限度額がいっぱいだった」「急ぎで契約を継続させる必要があった」など、理由は様々でしょう。しかし、この「個人の立替え」という行為は、税務上のルールを正しく守らなければ、後から手痛いペナルティを受ける火種になりかねません。

特に中小企業やフリーランスから法人化したばかりの組織では、経営者個人と会社の財布が混ざりやすい傾向にあります。この記事では、法人保険の保険料を役員個人が立替えた際に必要な正しい経理処理と、税務署から指摘を受けないための注意点を徹底的に解説します。

会社と個人の財布が混ざることで発生する税務上の「疑義」

「自分がお金を出して会社の支払いを助けたのだから、何も問題はないはずだ」と考える経営者は多いものです。しかし、税務当局の視点は異なります。会社(法人)と経営者(個人)は、法律上全く別の「人格」です。この境界線が曖昧になると、以下のような深刻なリスクが浮上します。

【立替えを放置・誤認することで起こるリスク】

- 「役員報酬」としての課税:会社が立替分を精算(返金)する際、適切な書類がないと「実質的な給与(ボーナス)」とみなされ、社長個人に所得税や住民税、社会保険料が追加で課される可能性があります。

- 「損金不算入」の指摘:会社が支払うべき経費を個人が負担し続けていると、それは「会社の経費(損金)」として認められない場合があります。

- 「役員借入金」の肥大化:精算が遅れると、会社の決算書に「社長からの借金」が積み上がります。これが高額になると、銀行融資の審査で「会社と個人の公私混同が激しい」とマイナスの評価を受ける原因になります。

- 資金使途の不明瞭さ:税務調査官は「なぜ会社にお金があるのに、あえて個人が払ったのか?」「裏金を作っているのではないか?」という疑いの目を向けます。

たかが数万円の保険料であっても、その「流れ」を証明できなければ、会社のクリーンな経営を証明することができなくなるのです。

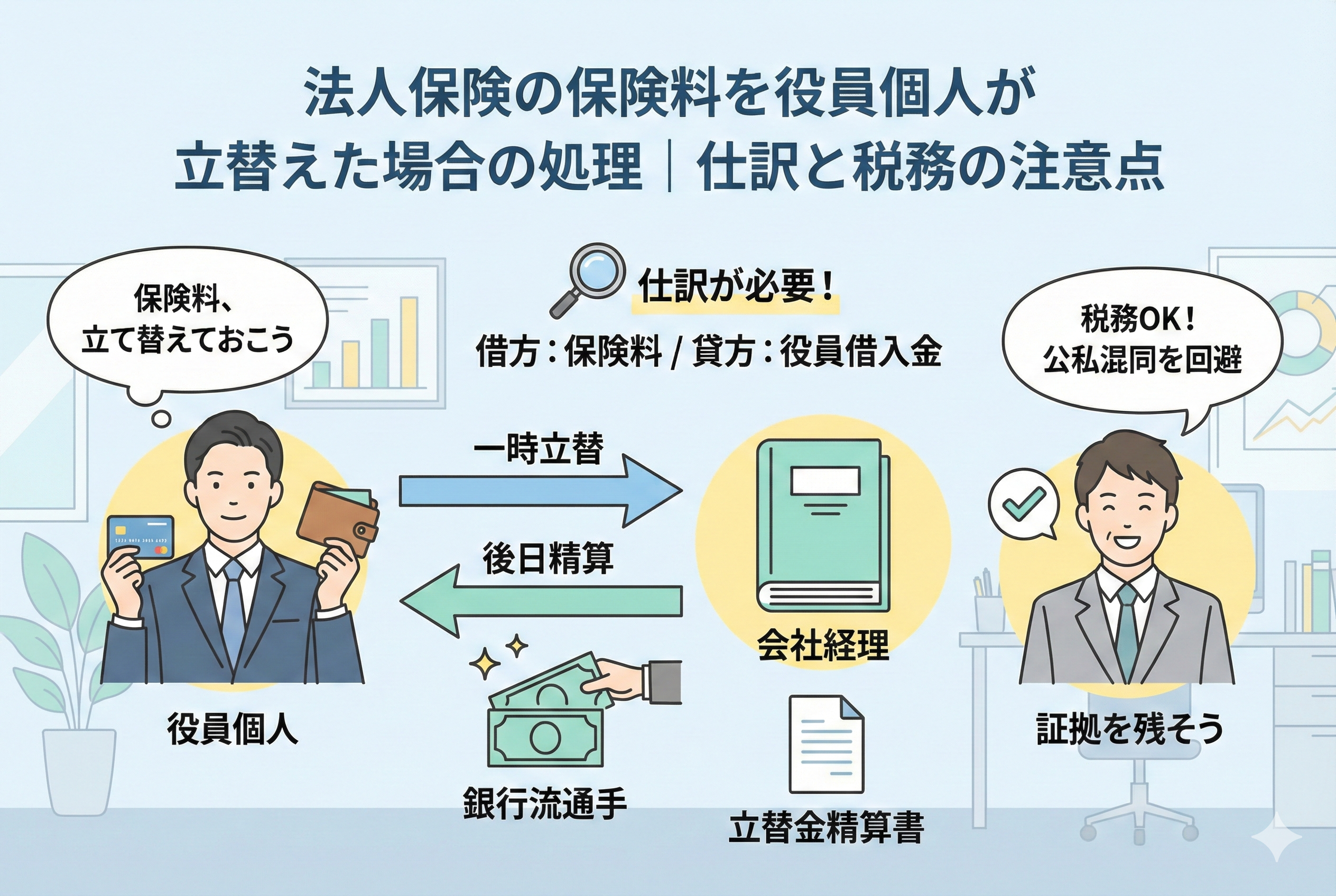

立替払いは「即時の精算」と「役員借入金」での管理が鉄則

結論から申し上げます。法人保険の保険料を役員個人が立替えた場合の正しい実務フローは以下の通りです。

【正しい処理の3原則】

- 支払ったその日のうちに、または速やかに「役員借入金(または立替金)」として帳簿につける。

- 役員個人に対して、会社から同額を「銀行振込」で返金し、証拠を残す。

- 「立替金精算書」を作成し、保険会社からの領収書やカード明細のコピーを添付して保管する。

この手順を踏むことで、「個人が一時的に負担したが、それは会社の債務であり、後に正当に返金された」というストーリーを客観的に証明できます。

もし、会社に資金的な余裕がなく、すぐに返金できない場合は【役員借入金】という科目で処理し、「会社が社長から一時的にお金を借りて保険料を払った」という形を維持します。この場合も、後日資金に余裕ができた際に、優先的に精算を行うことが推奨されます。

なぜ「個人の財布」と「法人の帳簿」を厳格に分ける必要があるのか

法人税法や会計基準において、最も基本的な原則の一つに「実態主義」と「人格の分離」があります。

1. 法人人格の独立性を守るため

法人が「法人」として認められ、税制上の優遇(損金算入など)を受けられるのは、個人とは独立した経済活動を行っていることが前提です。社長がポケットマネーで会社の支払いを済ませ、それを帳簿に記載しないままでいると、その支出は「会社の活動」ではなく「個人の趣味や生活の一部」と区別がつかなくなります。

2. 契約主体と支払主体の不一致を解消するため

法人保険の契約者は「法人」です。契約者が法人である以上、その対価(保険料)を支払う義務も法人が負います。個人が代わりに支払っただけでは、法人の義務が果たされたことにはなりますが、会計上は「個人から会社への贈与」または「個人から会社への融資」というイベントが発生したことになります。このイベントを無視して、あたかも最初から会社が払ったかのように帳簿を作る(現金で払ったことにするなど)のは「虚偽の記載」にあたります。

3. 税務調査官への「説明責任」を果たすため

税務調査では、必ずといっていいほど「預金通帳」と「帳簿」の照合が行われます。通帳から保険料の引き落としがないのに、帳簿に保険料が計上されていれば、調査官は即座にその矛盾を突いてきます。その際、「私が個人で払いました」という口頭の説明だけでは不十分です。客観的な証憑(書類)があって初めて、経費として認められます。

具体的な仕訳例:役員が立替えた際の手順を完全ガイド

ここでは、具体的なケーススタディを用いて、日々の記帳をどのように行うべきか解説します。

ケース1:社長が個人の現金で保険料(10万円)を支払った場合

この場合、会社は社長に対して10万円の「債務(借金)」を負うことになります。

【支払時の仕訳】

- (借方)保険料 100,000円 / (貸方)役員借入金 100,000円

※摘要欄には「第〇回保険料 社長立替分」と詳しく記載します。

【会社が社長へ返金した時の仕訳】

- (借方)役員借入金 100,000円 / (貸方)普通預金 100,000円

この2段階の処理により、帳簿上の役員借入金が相殺され、最終的に「預金から保険料が出ていった」のと同じ状態になります。

ケース2:社長個人のクレジットカードで支払った場合

現代で最も多いパターンです。クレジットカードの場合、決済日と引き落とし日にタイムラグがありますが、経理処理は「決済日」を基準に行います。

【カード決済時の仕訳】

- (借方)保険料 100,000円 / (貸方)役員借入金 100,000円

ここで注意が必要なのは、社長個人の口座からお金が引き落とされるのを待つ必要はないということです。「会社が個人のカードを利用させてもらった瞬間」に、会社から社長への債務が発生したと考えます。

ケース3:長期的に返金ができない場合

会社が赤字で、社長への返金が数ヶ月〜数年にわたる場合です。

- (借方)保険料 100,000円 / (貸方)役員借入金 100,000円

この「役員借入金」は、決算書(貸借対照表)の負債の部に残り続けます。社長からの借入金には原則として利息をつける必要はありません(無利息でも税務上問題になりにくい)が、あまりに金額が膨らむと相続税の対象になるなどの別リスクが生じるため、どこかのタイミングで精算、または資本金への組み入れ(DES)などを検討することになります。

実務上の盲点:クレジットカードの「ポイント」と「精算書」の扱い

立替払いにおいて、多くの方が疑問に思い、かつ税務調査で論点になりやすいのが以下の2点です。

1. 個人のカードで貯まったポイントは誰のものか?

高額な法人保険を年払いで支払うと、数万ポイントが貯まることがあります。このポイントを社長が私的に利用しても良いのでしょうか?

厳密な税務上の解釈では、会社の経費を支払って得たポイントは「会社の利益」に帰属すべきという考え方があります。しかし、実務上、個人のカードに付与されたポイントを厳密に会社へ戻すことは困難であるため、少額であれば見逃されるケースがほとんどです。

ただし、明らかにポイント獲得を目的として、会社に資金があるにもかかわらず意図的に個人カードを使い続けるような行為は、「会社から個人への利益供与」と疑われる可能性があります。原則として、法人保険の支払いは【法人カード】で行うべきであり、立替えはあくまで「緊急避難的」な措置に留めるべきです。

2. 「立替金精算書」の作成を怠らない

領収書があるから大丈夫、と考えるのは早計です。領収書には宛名が「会社名」であっても、支払ったのが「個人」であることは分かりません。

- 誰が(役員名)

- いつ(支払日)

- 何を(保険名、対象期間)

- いくら(金額)

- どのように支払ったか(現金、個人カード等)

これらを明記した「立替金精算書」を社内で発行し、社長の受領印またはサインをもらうことが、最も強力なエビデンスになります。

税務調査官が厳しくチェックする「3つのポイント」

判定ポイント1:保険料の「損金性」と立替の整合性

法人保険の中には、保険料の全額が損金になるもの(全損)や、一部を資産計上するもの(半損)があります。役員が立替えた場合でも、この「損金算入ルール」自体は変わりません。

しかし、もし帳簿に「保険料」として計上しているのに、その資金源が不明瞭(立替の仕訳がない)であれば、調査官は「これは本当に会社の保険か? 社長個人の生命保険を会社が経費にしているのではないか?」と疑います。立替処理を正しく行うことは、その保険が「法人契約としての実態を伴っていること」を証明する作業でもあるのです。

判定ポイント2:役員借入金の「返済」を装った利益移転

会社が社長に立替分を返金する際、端数を切り上げて多めに返したり、別の経費を混ぜて返したりすることは絶対に避けてください。 「100,000円の立替えに対し、120,000円を返金した」場合、差額の20,000円は正当な理由がなければ「役員賞与(ボーナス)」とみなされます。役員賞与は原則として損金にならないばかりか、社長個人には所得税がかかるため、非常に重いペナルティになります。

判定ポイント3:外貨建て保険を立替えた際の為替差益

最近増えている外貨建て保険の場合、立替時のレートと返金時のレートが異なることがあります。 基本的には、立替えた瞬間の円換算額で「役員借入金」を確定させ、同額を円で返金するのが最もシンプルでトラブルが少ない方法です。為替変動のリスクまで役員個人に負わせたり、逆に利益を個人に渡したりするような処理は、公私混同を助長するため避けるべきです。

立替払いのトラブルを永久に解消するための3つの解決策

「立替え」という不安定な状態を卒業し、クリーンな経理体制を構築するための具体的なアクションを提案します。

ステップ1:限度額の大きな「法人カード」の導入

立替えが発生する最大の原因は、カードの限度額不足です。 法人保険の年払いや一時払いは、一度に数百万円単位の決済が必要になることがあります。現在のカードの限度額をチェックし、足りないようであれば増枠申請、または法人専用の「ラグジュアリーカード」や「ビジネスゴールドカード」など、高限度額が期待できるカードへの切り替えを行ってください。

ステップ2:自動引き落とし(口座振替)への一本化

クレジットカード払いはポイントが貯まる魅力がありますが、管理の手間を考えると「口座振替」が最も安全です。 会社の預金口座から直接引き落とされる形であれば、立替えの余地は100%なくなります。ポイント還元という「小さな利益」よりも、税務調査での指摘リスクという「大きな損失」を回避することを優先する経営判断も重要です。

ステップ3:経理ソフトと銀行口座の同期

クラウド型会計ソフト(freeeやマネーフォワードなど)を活用し、会社の口座やカードを同期させてください。 もし万が一、社長個人のカードを使わざるを得ない場合は、そのカードも「プライベート用」として登録・同期し、会社の支出としてボタン一つで仕訳を飛ばせるようにしておきます。これにより、入力漏れや証憑の紛失を劇的に減らすことができます。

まとめ:立替えは「一時的な例外」であることを自覚する

法人保険の保険料を役員が立替えることは、法的に禁止されているわけではありません。しかし、それはあくまで「緊急時の例外」であるべきです。

- 役員借入金として正しく仕訳を切り、

- 立替金精算書で証拠を残し、

- 銀行振込で明確に精算する。

この3ステップを徹底するだけで、税務調査の不安は大幅に解消されます。 「自分の会社だから、自分のお金を使ってもいいだろう」という甘い考えを捨て、会社と個人の人格を厳格に切り分けること。その姿勢こそが、税務署からの信頼を得るだけでなく、結果として会社のキャッシュフローを正しく把握し、健全な経営を続けるための唯一の道なのです。

まずは今月の保険料支払いがどのようなルートで行われているか、預金通帳と帳簿を照らし合わせてチェックすることから始めてみてください。