法人保険の導入を検討する際、多くの方が「どの保険に入るか」という商品選びに心血を注ぎます。しかし、実務においてそれと同じくらい重要なのが【保険料をどのように支払うか】という「払込方法」の選択です。

月払い、年払い、そして一時払い。これらを選択する基準は、単なる「手元の現金の有無」だけではありません。選択した方法によって、会社の決算書に載る利益の額が変わり、支払う法人税のタイミングがズレ、さらには数年後の資金繰り(キャッシュフロー)にまで大きな影響を及ぼします。

特にフリーランスや中小企業の経営者にとって、現金の流出入のコントロールは経営の生命線です。この記事では、払込方法の違いがもたらすメリットとデメリットを徹底的に比較し、あなたの会社にとって最も賢い選択肢を提示します。

なぜ「とりあえず月払い」が経営のリスクになるのか

多くの経営者が、深く考えずに「とりあえず月払い」を選んでしまいます。個人の家計であれば支出を平準化するために月払いは有効な手段ですが、法人経営においては、この「無意識の選択」が機会損失を招いているケースが少なくありません。

【払込方法の選択を誤ることで生じるリスク】

- 決算直前に多額の利益が出ることが判明したのに、月払いのためにその期の損金を増やせなかった

- 年払いにすれば受けられたはずの「数%の保険料割引」を、長年にわたって逃し続けている

- 一時払いで多額の現金を寝かせてしまったせいで、急な事業投資のチャンスに資金が足りなくなった

- 「短期前払費用の特例」という強力な節税ルールを知らず、納税額をコントロールできていない

法人保険は、単なるコストではなく「財務戦略のパーツ」です。払込方法一つで、本来であれば手元に残せたはずの現金が、税金や手数料という形で消えてしまう。そんな「見えない損失」を防ぐためには、それぞれの支払方法が持つ「税務上の性質」を正しく理解する必要があります。

資金繰りと節税効果を最大化する払込方法の「正解」

結論から申し上げます。法人保険の払込方法における「戦略的な正解」は、以下の基準で判断します。

【払込方法を選ぶための黄金律】

- 決算対策を重視し、手元の流動性も確保したいなら【年払い】が最強

- 毎月のキャッシュフローを極限まで平準化したいなら【月払い】

- 余剰資金が極めて豊富で、運用効率を最優先するなら【一時払い】

特に、中小企業にとって最も推奨されることが多いのは【年払い】です。理由はシンプルで、「保険料の割引」という確実な利回りを享受しながら、「短期前払費用の特例」を活用して1年分の保険料をその期の損金に一括算入できるからです。

月払いでは得られない「利益圧縮の瞬発力」と、一時払いほど現金を固定しない「柔軟性」のバランスが、年払いには備わっています。

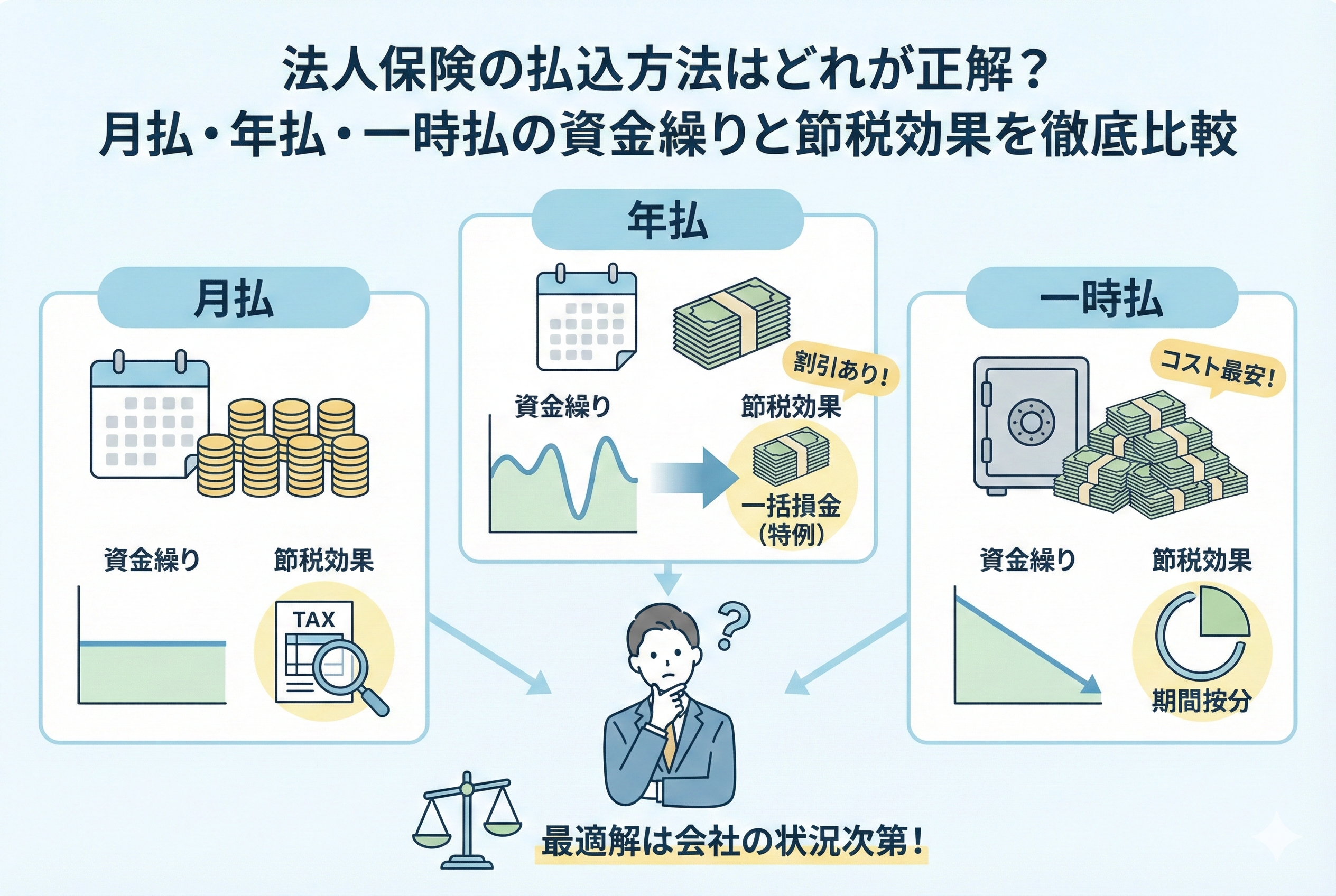

月払・年払・一時払の違いがもたらす3つの決定的格差

それぞれの払込方法を比較する際、経営者が注目すべきは「コスト」「税務」「資金繰り」という3つの軸です。

保険料の総額に現れる「割引率」のメリット

保険会社にとって、保険料をまとめて受け取ることは「運用の効率化」と「事務コストの削減」に繋がります。そのため、まとめて払うほど保険料は安くなります。

- 月払い:基準となる価格(最も割高)

- 年払い:月払いの合計に比べ、一般的に「2%〜5%程度」の割引

- 一時払い:全期間分を一括で払うため、最も高い割引率(運用環境により変動)

仮に年間の保険料が100万円の場合、年払いにするだけで数万円の経費削減になります。銀行の預金利息がほぼゼロに近い現状では、この割引率は「極めて確実な利回り」と言い換えることができます。

「短期前払費用の特例」を活用した節税の仕組み

法人税務において最も大きなインパクトを持つのが、この「短期前払費用の特例」です。

本来、保険料などの「継続してサービスを受けるための費用」は、月ごとに経費(損金)として計上するのが会計の原則です。しかし、法人税法上の特例として、以下の条件を満たす場合には、支払った日から1年以内に受けるサービスの対価を「支払った日の属する事業年度」に一括で損金に算入することが認められています。

【特例適用の主な条件】

- 収益の発生と対応させる必要がない費用であること

- 支払った日から1年以内に提供を受ける役務の対価であること

- 毎期継続して、同じ処理(年払い・一括損金算入)を行うこと

例えば、3月決算の会社が3月中に「年払い」で保険料を支払った場合、その1年分(翌年3月までの保障分)の保険料を、今期の損金として計上できます。これにより、決算直前に利益が出すぎた際、合法的に利益を圧縮し、納税を繰り延べることが可能になります。

資金の「流動性」と倒産リスクの回避

「一時払い」はコスト面で最も有利ですが、経営上のリスクも孕んでいます。一度に多額の現金を保険会社に預けてしまうため、B/S(貸借対照表)上は資産であっても、手元のキャッシュ(現預金)は大きく減少します。

急な設備投資が必要になった際や、予期せぬ景気後退で売上が落ち込んだ際、一時払いで寝かせたお金をすぐに引き出すことはできません(解約すれば返戻率が下がり、損をする可能性が高いです)。 「資金繰りの柔軟性」という観点からは、月払い > 年払い > 一時払い の順でリスクが低くなります。

払込方法別のメリット・デメリット徹底比較

さらに深く、各方法の特性を掘り下げてみましょう。

毎月の支出を平準化する「月払い」の安定性

月払いの最大のメリットは、経営の「予測可能性」を高めることです。

- 【メリット】

- 毎月のキャッシュアウトが一定のため、資金繰り計画が立てやすい。

- 一度に多額の現金が流出しないため、手元の流動性を高く保てる。

- 加入時期を問わず、支払った分だけがその月の損金になるため、税務処理が極めてシンプル。

- 【デメリット】

- 保険料の総額が最も高い。

- 決算直前に多額の損金を作ることができない。

新設法人や、月々の利益変動が大きいフリーランスの方は、まずは月払いで手元の現金を確保しておくのがセオリーです。

決算対策の切り札となる「年払い」の爆発力

年払いは、攻めと守りのバランスが取れた「経営者のための払込方法」です。

- 【メリット】

- 保険料割引により、実質的なコストを削減できる。

- 前述の「短期前払費用の特例」により、決算期の納税額を柔軟にコントロールできる。

- クレジットカード払いを活用すれば、多額のポイント還元も期待できる(限度額に注意)。

- 【デメリット】

- 年に一度、まとまったキャッシュアウトが発生するため、その月の資金繰りに注意が必要。

- 一度年払いで一括損金処理を始めると、翌期以降も継続しなければならない(継続性の原則)。

利益が安定してきた中小企業であれば、迷わず年払いへの切り替えを検討すべきです。

究極のコストダウンを実現する「一時払い」の注意点

一時払いは、保障を買い取る「先行投資」のようなイメージです。

- 【メリット】

- 保険料の総額が圧倒的に安い。

- 解約返戻金の立ち上がりが早いため、早い段階で「含み資産」を形成できる。

- 【デメリット】

- 支払った全額をその期の損金にすることはできない(期間に応じて按分が必要)。

- 多額のキャッシュが長期間固定されるため、資金繰り上のリスクが大きい。

- インフレ局面では、固定された資金の価値が相対的に目減りするリスクがある。

一時払いは、事業承継対策や、相続税の原資確保など、特定の「出口」が決まっている場合に有効な手段です。

【ケーススタディ】業種・利益状況別の最適シミュレーション

あなたの会社の状況に当てはめて考えてみてください。

ケース1:利益が急増したシステム開発会社(3月決算)

2月時点で、予想よりも200万円多い利益が出ることが判明。

- 【月払いの場合】:3月に支払えるのは1ヶ月分(約10万円)のみ。残りの190万円に法人税がかかる。

- 【年払いへの切り替え】:3月に1年分(120万円)を一括で支払う。短期前払費用の特例により、120万円全額を今期の損金に。課税対象を80万円まで圧縮成功。

このケースでは、年払いへの変更だけで約30万円〜40万円の節税(納税の繰り延べ)効果が生まれます。

ケース2:売上の波が激しい店舗経営者

月によって利益が100万円出ることもあれば、赤字になることもある。

- 【推奨】:月払い

- 【理由】:赤字の月に年払いの期日が重なると、資金ショートの引き金になりかねません。利益が不安定な段階では、コスト削減よりも「手元の現金の維持」を最優先すべきです。

ケース3:安定成長している製造業の役員退職金準備

今後10年かけて、社長の退職金3,000万円を準備したい。

- 【推奨】:年払い

- 【理由】:毎年確実に利益が出ているなら、年払いの割引を受け続けることで、10年後の返戻率(戻ってくるお金の割合)を数%底上げできます。この「数%」が、3,000万円という規模では100万円単位の差になって現れます。

払込方法を切り替える際にチェックすべき5つの項目

もし現在、月払いで加入している保険を年払いに変更したい、あるいはその逆を考えているなら、以下のステップを踏んでください。

1. 「短期前払費用の特例」の適用可否を顧問税理士に確認する

非常にポピュラーな特例ですが、契約内容や会社の過去の会計処理によっては適用できないケースもあります。必ず事前に「この保険を年払いに変えて一括損金にしたい」と税理士に相談してください。

2. クレジットカードの限度額とポイント還元の確認

年払いにすると、一度に100万円単位の決済が行われることもあります。カードの限度額を一時的に引き上げる必要があるかもしれません。また、ポイント還元率の高いカードを使えば、保険料割引以上のメリットが得られることもあります。

3. 保険会社の「変更ルール」をチェックする

多くの保険会社で払込方法の変更は可能ですが、「契約から◯年経過後」などの条件がある場合があります。また、変更の手続きには数週間かかることもあるため、決算直前に慌てないよう早めに動き出すことが大切です。

4. 資金繰り表への反映

年払いを選択した場合、特定の月に多額の支出が発生します。その月の支払いが他の税金(固定資産税や消費税など)の納付時期と重ならないか、資金繰り表を更新して確認してください。

5. 「継続性の原則」を理解する

税務当局は「利益が出た年だけ年払いにして、赤字の年は月払いに戻す」といった恣意的な操作を認めません。一度年払いで一括損金処理を行うなら、基本的にはその契約が終わるまで、あるいは合理的な理由がない限りは年払いを続ける必要があります。

まとめ:払込方法は「経営のハンドリング」そのもの

法人保険の払込方法は、単なる事務手続きではありません。 それは、会社の大切な現金を「いつ、どのくらい流出させ、どのような税務効果を得るか」を決める、立派な経営判断です。

- 月払いは「安全性と予測可能性」を。

- 年払いは「節税効果とコスト削減」を。

- 一時払いは「究極の効率」を。

今のあなたの会社にとって、何が最も優先されるべきか。その答えは、現在のキャッシュフローと次期の利益予測の中にあります。 まずは現在の保険証券を取り出し、「これを年払いに変えたら、いくら安くなり、いくら損金が増えるのか」をシミュレーションすることから始めてみてください。その一歩が、数年後の会社の現預金残高を大きく変えることになるはずです。