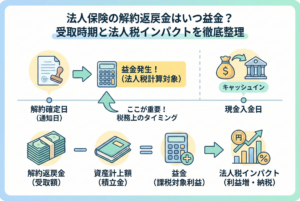

法人保険の解約は、企業にとって大きな決算上の転換点となります。長年積み立ててきた「含み益」が現実のキャッシュとして戻ってくる瞬間は、一見すると喜ばしいことのように思えます。しかし、そこには「利益の急騰」という、経営者を悩ませる大きな課題が隠されています。

解約返戻金が多額であればあるほど、その期の法人税額は跳ね上がり、せっかく蓄えた資金の多くが税金として流出してしまうリスクがあるからです。この記事では、法人保険を解約した年に実行すべき決算対策の全貌と、利益を賢く相殺するための実務的な手順を詳しく解説します。

保険解約が生み出す「想定外の課税」と資金繰りの悪化

経営者やフリーランスの方が保険の解約を検討する理由は様々です。「資金繰りを改善したい」「役員退職金の原資に充てたい」「解約返戻率がピークを迎えた」といった前向きな理由が多いでしょう。しかし、ここで陥りやすい罠が「出口の税務」に対する準備不足です。

【解約時に直面する深刻なトラブル】

- 数千万円の返戻金が入ったが、適切な損金(経費)が用意できず、その3割が税金で消えた

- 赤字だと思って解約したが、保険の利益(益金)が予想以上に大きく、結果として多額の納税が発生した

- 決算直前に解約手続きを行ったため、対策を立てる時間が物理的に足りなくなった

- 「全額損金」だと思い込んでいた保険に、実は「資産計上分」があり、会計処理で混乱した

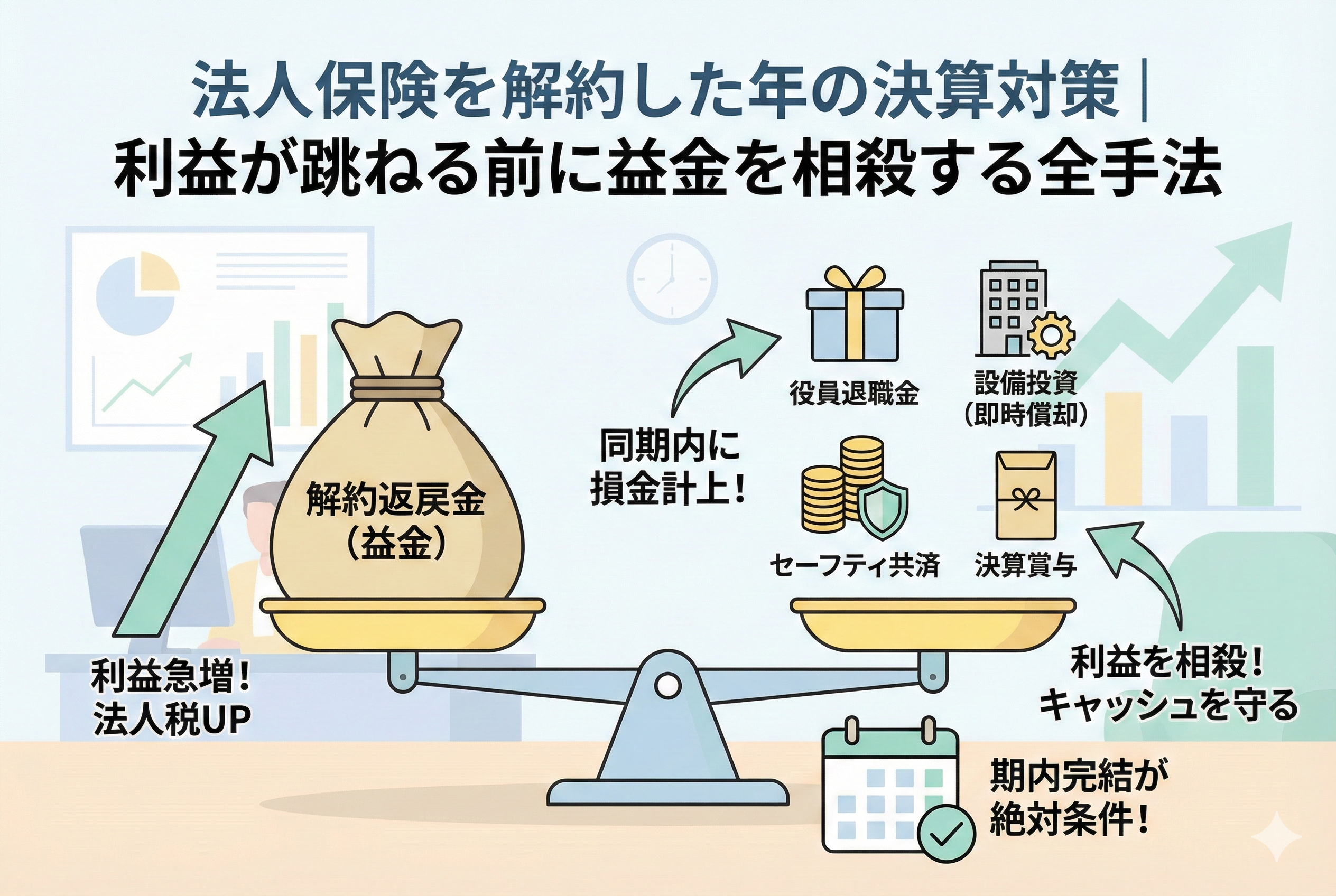

これらの問題に共通しているのは、解約返戻金という「大きな利益」が入ってくることへの対策が、後手に回っているという点です。法人税は「利益(益金) - 費用(損金)」に対して課されます。解約返戻金という巨大な益金に対し、同等の損金を同じ期内にぶつけることができなければ、税務上の「出口戦略」は失敗と言わざるを得ません。

利益を「相殺」して会社にキャッシュを残す基本戦略

結論から申し上げます。法人保険の解約による利益(益金)への対策は、その益金と【同等以上の損金(費用)を同じ決算期内に発生させること】に尽きます。

これを実現するためには、解約によって発生する「雑収入」の金額を正確に把握し、それを「何に使うか(どの経費で落とすか)」を事前に決めておく「ぶつけ(相殺)」の計画が不可欠です。

具体的には、以下の3つの方向性で対策を立てます。

- 【役員・従業員への還元】:退職金や賞与として支払い、将来の安心とモチベーションに変える

- 【事業への再投資】:老朽化した設備の更新や広告宣伝を行い、次期の売上を作る

- 【リスクへの備え】:倒産防止共済への加入や、他の未払費用の計上で利益を圧縮する

この「利益と費用のマッチング」こそが、解約した年の決算を乗り切るための唯一かつ最強の処方箋です。

なぜ「同じ期内」での対策が絶対条件なのか

税務上のルールでは、利益と費用は「年度(決算期)」ごとに区切って計算されます。当たり前のことのように聞こえますが、法人保険の解約実務においては、このルールが非常に重くのしかかります。

例えば、3月決算の会社が3月25日に保険の解約手続きを行い、多額の益金が発生したとします。この益金を相殺するための退職金支払いや設備投資を「4月」に行ってしまった場合、3月期の決算では保険の利益だけがカウントされ、多額の税金が発生します。そして、翌期(4月以降)には多額の費用だけが残り、今度は「赤字」になってしまうのです。

【期間を跨ぐことによるデメリット】

- 今期:保険の利益で法人税が急増(キャッシュが流出)

- 来期:多額の経費で赤字転落(銀行融資への悪影響)

このように、利益と費用のタイミングが1日でもズレるだけで、企業の財務諸表はボロボロになり、キャッシュフローも悪化します。解約返戻金を受け取る際は、その「権利確定日」を基準にして、すべての対策を同じ期内に完結させる必要があるのです。

利益の跳ね上がりを抑えるための具体的な損金算出メソッド

解約返戻金という「強烈な追い風(利益)」を、どのようにして「企業の成長エネルギー(経費)」に変えるべきか。実効性の高い具体的な手法を5つのカテゴリーに分けて整理します。

1. 役員退職金の支払い:最も効率的な出口

法人保険の解約理由として最も多く、かつ税務メリットが大きいのが役員退職金への充当です。

- 手法:経営者の勇退に合わせて保険を解約し、その返戻金をそのまま退職金として支払います。

- 税務メリット:会社側では支払った退職金が「全額損金」になり、保険の益金と相殺されます。受け取る個人側でも、退職所得控除や「2分の1課税」といった非常に有利な税制が適用されるため、会社・個人トータルでの節税効果が最大化されます。

- 注意点:必ず「役員退職金規程」を整備し、社会通念上適正な金額(功績倍率法などに基づく計算)であることを証明できるようにしておく必要があります。

2. 大規模な設備投資と「即時償却」の活用

退職金のタイミングではない場合、次なる選択肢は「事業用資産」への投資です。

- 手法:PCの買い替え、社用車の購入、工場の機械更新、店舗のリフォームなどを行います。

- 活用すべき制度:「中小企業経営強化税制」などの優遇措置を利用すれば、通常は何年もかけて減価償却する資産であっても、購入した年に【全額(100%)即時償却】できる場合があります。

- 効果:保険で入ってきた現金を、次期の生産性を高めるための「設備」という資産に変えつつ、会計上は全額を経費として処理できます。

3. 中小企業倒産防止共済(経営セーフティ共済)の最大活用

手軽かつ確実な対策として知られているのが、経営セーフティ共済への加入・増額です。

- 手法:月額最大20万円(年240万円)までの掛け金が、すべて「全額損金」になります。

- 活用術:すでに加入している場合でも、年払い(前納)を利用することで、最大で「2年分(480万円)」を一度に損金算入できるテクニックがあります。

- メリット:掛け金は将来、解約すれば戻ってくる(積立型)ため、実質的に「利益を将来へ繰り延べる」効果があります。保険の出口で出た利益を、別の「貯金箱」へ移動させるイメージです。

4. 決算賞与の支給と福利厚生の充実

頑張ってくれた従業員への還元も、非常に有効な損金対策です。

- 手法:決算直前に「決算賞与」の支給を決定し、全従業員に通知します。

- 税務上のポイント:一定の要件(期末までに本人に通知し、翌月1ヶ月以内に支払うこと等)を満たせば、実際に支払うのが「来期」であっても、通知した「今期」の経費として認められます。

- 効果:税金として支払うはずだった資金を従業員のモチベーション向上に充てることができ、会社への帰属意識を高めることができます。

5. 既存債務の整理とメンテナンス費用

普段、後回しにしがちな費用の計上をこの機会に行います。

- 手法:修繕が必要な箇所のメンテナンス、不要な在庫の処分(棚卸資産の評価損・廃棄損)、回収見込みのない売掛金の貸倒処理など。

- 視点:これらは「利益が出ている時」でなければ実行しにくい対策です。保険の益金を使って、決算書を「大掃除」し、筋肉質な財務体質に作り変えます。

失敗しないための「タイムスケジュール」と実務上の落とし穴

解約から逆算する「魔の3ヶ月」を乗り切る計画表

保険の解約を決めてから決算日までの3ヶ月間、経営者が行うべき行動指針を整理します。

【決算3ヶ月前:シミュレーション期】

- 保険会社から「最新の解約返戻金試算表」を取り寄せる。

- 顧問税理士に「今期、保険を解約した場合の着地予想利益」を出してもらう。

- 不足する「損金」の目標額を決定する(例:あと1,500万円の経費が必要、など)。

【決算2ヶ月前:アクション決定期】

- 退職金、設備投資、賞与など、損金対策の優先順位を決める。

- 設備投資の場合、納品が期末に間に合うか、業者のスケジュールを確認する(納品・検収が期内であることが絶対条件です)。

【決算1ヶ月前:実行・書類作成期】

- 保険の解約書類を提出する。

- 役員退職金であれば、臨時株主総会を開催し、議事録を作成する。

- 決算賞与であれば、従業員への通知と署名受領を行う。

「資産計上額」の落とし穴を回避する

以前の記事でも触れましたが、解約時の「利益」を計算する際、最も間違えやすいのが「資産計上額」の扱いです。 「1,000万円戻ってきたから、利益は1,000万円だ」と考えるのは危険です。もし、その保険料のうち400万円をこれまでに「前払保険料」などの資産として計上していたなら、税務上の利益は「600万円(1,000万 - 400万)」となります。 この計算を間違えると、用意すべき損金の額もズレてしまいます。必ず貸借対照表上の「保険積立金」や「前払費用」の残高を確認してください。

税務調査で突っ込まれないための「証拠」の残し方

多額の損金を計上した年は、税務調査の対象になりやすい傾向があります。

- 役員退職金:規程はあるか?議事録はあるか?類似業種・規模と比べて高すぎないか?

- 設備投資:本当に期内に導入され、稼働しているか?(写真は撮ってあるか?)

- 廃棄損:廃棄したことがわかる証明書や写真は保存されているか?

「利益を消すための架空の経費」と疑われないよう、実態を伴った支出であることを書面で残しておくことが、最高の防衛策になります。

解約後のキャッシュフローを最大化するための最終チェックリスト

保険を解約し、決算対策を講じた後、手元に残る現金をどう守り、どう活かすべきか。最後のアクションプランを提案します。

1. 「納税準備預金」の確保

どんなに対策をしても、少なからず税金は発生します。解約返戻金が入金されたら、まず「想定される納税額」を別口座に移し、絶対に手を付けないようにします。

2. 銀行への「事前報告」

多額の退職金支払いや保険解約は、決算書上の「利益」や「自己資本比率」を大きく変動させます。銀行側から見て「経営が悪化した」と誤解されないよう、事前に「保険を解約して、計画的に退職金を支払うため、今期は数字が変動します」と伝えておくことで、融資への影響を抑えられます。

3. 「新しいリスク管理」の再構築

保険を解約したということは、それまで受けていた「保障」がなくなったことを意味します。

- 社長に万が一があった際、借り入れを返済できるか?

- 従業員の遺族に渡す弔慰金は確保できているか? 改めて、今の会社に必要な「最低限の保障」を、掛け捨てなどの割安な保険で再設計し直す必要があります。

まとめ:出口を制する者が、法人保険を制する

法人保険を解約した年の決算は、これまでの経営の「答え合わせ」の時期でもあります。 支払う時に一生懸命損金を作ってきた努力が、解約時の不適切な処理で水の泡になってしまっては元も子もありません。

- 解約返戻金という「益金」を正確に予測する

- 同じ期内に「損金」を発生させる計画を立てる

- 退職金、投資、共済など、複数の選択肢を組み合わせる

- スケジュール管理を徹底し、期またぎを防ぐ

これらを一つずつ確実に実行することで、保険の含み益を「税金」として流出させることなく、確実に「会社の成長資金」や「経営者の老後資金」として残すことができます。

「利益が跳ねてから慌てる」のではなく、「跳ねる前に網を張る」。この冷静な準備こそが、賢明な経営者に求められる決算対策の極意です。