法人保険を節税目的で活用する企業が増えている理由

法人経営をしていると、毎年の決算期に「利益が出すぎたため税金が重くなる」という悩みに直面することがあります。利益を将来のために有効活用したいと考えても、法人税や地方法人税、事業税、住民税といった負担が大きくのしかかります。

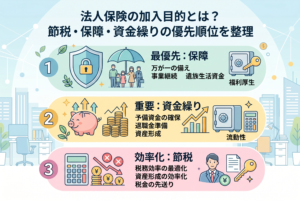

そのようなときに注目されるのが「法人保険」です。法人保険は、保障機能だけでなく資金繰りや退職金準備、事業承継対策など幅広い役割を果たします。さらに、適切に設計すれば一定の保険料を損金(経費)として計上できるため、税負担を軽減することが可能です。

しかし、法人保険を利用する際には「節税できる金額には限度がある」という点を理解しておかなければなりません。無計画に高額な保険料を支払うと、税務リスクやキャッシュフローの悪化を招くこともあります。したがって、節税効果を最大化しつつ安全に運用するためには、節税限度額を意識した法人保険の設計が不可欠です。

節税を目的にした法人保険の誤解

法人保険は「保険料を払えば払うほど損金算入でき、節税できる」と誤解されがちです。確かに一部の保険商品では保険料の全額または一部を損金にできるケースがありますが、保険会社や商品ごとに損金算入割合は異なります。さらに、国税庁の通達や税制改正により扱いが変わることもあり、安易に「節税商品」として導入すると後で想定外の課税が発生するリスクがあります。

特に過去には「全額損金で高額の解約返戻金が受け取れる保険」が販売され、節税スキームとして利用されましたが、税制改正により否認された経緯があります。このため、現在では**「節税限度額を守りつつ、保険の本来の目的(保障や資金準備)を果たす設計」**が重要視されています。

節税限度額を意識しないと起こるリスク

法人保険を設計する際に節税限度額を考慮しない場合、以下のような問題が起こり得ます。

- 税務否認のリスク

税務調査で「実態が節税目的のみ」と判断されれば、損金算入を否認される可能性があります。 - キャッシュフローの圧迫

高額な保険料を毎年支払い続けると、利益が減っても固定的な支出が発生し、資金繰りが厳しくなることがあります。 - 解約時の多額課税

解約返戻金を受け取った際に、一気に課税所得が膨らむケースがあります。これにより、結局は節税どころか税負担が増す事態になることもあります。 - 金融機関評価への影響

利益調整のために過度な保険加入をしていると、金融機関から「利益の質が低い」と判断され、融資評価にマイナスとなる場合があります。

これらを回避するためには「節税できる限度」を理解し、その範囲内で保険設計を行う必要があります。

法人保険における節税限度額の基本的な考え方

法人保険を使って節税を行う際の「限度額」とは、単純に法律で明確な上限が決められているわけではありません。実際には以下の要素を踏まえて総合的に判断されます。

- 会社の利益水準

利益に対して不相応に高い保険料を支払うと、税務署から「不自然」と見なされる可能性が高くなります。 - 損金算入割合

商品によって保険料の全額、1/2、1/3など損金算入できる割合が異なります。 - 解約返戻金の水準

解約時に返戻率が高いと「資産性が強い」と判断され、損金性が制限される場合があります。 - 加入目的の妥当性

退職金準備、事業承継、保障確保といった合理的な目的があるかどうかが重要です。

つまり、節税限度額とは「会社の実態に合った水準で、税務的に説明可能な範囲の保険料」と理解することができます。

節税限度額を意識した法人保険設計の基本指針

法人保険を活用して節税を行う際の最重要ポイントは、**「会社の利益水準に見合った金額で、損金処理が認められる範囲に収めること」**です。

ここを無視して保険料を膨らませても、節税効果は持続せず、後々のリスクが高まります。

では、具体的にどのように「限度額」を判断し、法人保険を設計すべきなのでしょうか。基本指針は次の通りです。

- 毎期の利益に対してバランスを取る

・保険料は「経常利益の10〜30%程度」に収めるのが一つの目安。

・利益が安定しない会社は「固定的な高額保険料」は避ける。 - 複数年の視点で考える

・短期的な節税ではなく、5年・10年単位で解約返戻金や退職金準備の見込みを確認する。 - 損金算入ルールを守る

・商品によって全額損金、1/2損金、資産計上などが異なるため、必ず確認して設計する。 - 目的を明確にする

・「役員退職金の積立」「万が一の保障確保」「事業承継資金の準備」といった合理的な理由を明文化しておく。

これらを踏まえることで、節税効果を得つつ、将来に向けて資金を確保する合理的な設計が可能となります。

節税限度額を意識するべき理由

なぜここまで「限度額」を強調する必要があるのか。その理由は、法人保険の税務処理が単なる経費削減の手段ではなく、会社の信用や経営基盤そのものに直結するからです。

1. 税務リスクの回避

過度に高額な法人保険を導入すると、税務調査で「節税だけが目的」と判断される恐れがあります。その場合、損金算入を否認され、数年分の追徴課税や加算税が発生する可能性があります。

2. キャッシュフローの安定性

会社にとって一番大切なのは資金繰りです。利益が減少しても毎月の保険料を支払い続けなければならない設計では、逆に資金不足を招きかねません。節税は大事ですが、資金繰りを崩すような設計は本末転倒です。

3. 解約時の課税インパクト

法人保険を解約すると解約返戻金が入りますが、その多くは益金算入されます。つまり、一時的に大きな課税所得が発生し、**「解約時に節税効果を失う」**ことも少なくありません。限度額を意識してバランスよく設計しておくことで、このリスクを軽減できます。

4. 金融機関からの評価

金融機関は貸し出し先企業の「利益の質」を重視します。法人保険で利益調整をしている会社は、銀行から「実質的な利益が読みにくい」と見られることがあります。節税のためだけに大きな法人保険を組んでいると、融資評価で不利に働くケースもあるのです。

法人保険の損金算入ルールと節税限度額の関係

法人保険の設計を考える際には、税務上の取り扱いを正しく理解しておく必要があります。代表的なものを整理すると以下のようになります。

| 保険の種類 | 損金算入割合 | 節税限度額の考え方 |

|---|---|---|

| 定期保険(掛け捨て型) | 保険料の全額損金 | 利益水準に応じて適切に加入。保障目的が中心。 |

| 長期平準定期保険 | 保険料の1/2損金(解約返戻金あり) | 解約返戻金が資産性を持つため、高額加入はリスク大。 |

| 逓増定期保険 | 現行制度では資産計上要素が強く、損金算入制限あり | 節税効果よりも退職金準備を重視して設計。 |

| 終身保険(法人契約) | 原則資産計上(損金性は乏しい) | 節税よりも相続・承継資金の確保が目的。 |

このように、商品ごとに損金処理のルールが異なり、節税できる金額にも違いが生じます。したがって「どの商品を、どの水準で導入するか」が、節税限度額の判断に直結します。

利益水準ごとの法人保険設計シミュレーション

実際に「利益に対してどの程度の保険料が適切か」をイメージできるよう、利益水準ごとのシミュレーションを見てみましょう。あくまで目安ですが、具体的な金額感を持つことで、限度額を意識した設計がしやすくなります。

年間利益500万円の中小企業

- 利益に対する法人税等:約150〜160万円

- 適切な法人保険料:年間50〜100万円程度

- 想定プラン例:

- 定期保険(掛け捨て型)…年間50万円

- 小規模な長期平準定期保険…年間50万円

👉 利益が比較的少ないため、保険料も抑えめに設定し、まずは掛け捨て型で保障を確保するのが無難です。

年間利益2,000万円の中小企業

- 法人税等:約600〜700万円

- 適切な法人保険料:年間200〜400万円程度

- 想定プラン例:

- 定期保険(掛け捨て型)…年間100万円

- 長期平準定期保険(1/2損金)…年間200万円

👉 保障と退職金準備の両立を狙う設計が可能です。解約返戻金のピーク時期をシミュレーションしておくことが重要です。

年間利益5,000万円以上の中堅企業

- 法人税等:約1,500万円〜

- 適切な法人保険料:年間500〜1,000万円程度

- 想定プラン例:

- 長期平準定期保険(1/2損金)…年間500万円

- 終身保険(資産計上)…年間300万円

- 定期保険(掛け捨て)…年間200万円

👉 利益水準が高いため、保障・退職金準備・承継資金対策を組み合わせた「ポートフォリオ型」の保険設計が適しています。

限度額を守らなかった場合の失敗例

実際に「節税を意識しすぎて失敗した」ケースも存在します。ここでは典型的な例を紹介します。

ケース1:高額保険で資金繰りが破綻

- 年間利益1,000万円の会社が、年間600万円の逓増定期保険に加入。

- 初年度は大きな損金算入ができたが、翌年以降は赤字転落。

- 保険料を払えず、やむなく早期解約 → 解約返戻率が低く、大きな損失に。

👉 利益に見合わない設計は、節税どころか資金を失うリスク大。

ケース2:税務調査で否認された例

- 役員退職金準備を理由に高額な法人保険を導入。

- 実態は利益調整目的であり、退職金の合理的な根拠が薄かった。

- 税務調査で否認され、過去3期分の保険料が益金算入扱い → 数千万円の追徴課税。

👉 「目的が不明確な節税設計」は税務否認リスクが非常に高い。

ケース3:解約時に課税ショック

- 長期平準定期保険を大量に導入し、解約返戻金が一括で3,000万円入金。

- 益金算入となり、法人税負担が急増。

- 結果的に、解約時に大きな納税資金を捻出できず資金繰りに苦労。

👉 保険は「解約時の課税」まで見据えて設計しないと逆効果になる。

法人保険の設計を成功させるポイント

節税限度額を意識した法人保険設計を成功させるためには、次の3点が重要です。

- 利益水準とキャッシュフローを常に確認

→ 会計ソフトでシミュレーションし、赤字転落リスクを避ける。 - 複数の商品を組み合わせる

→ 掛け捨て保険+長期平準保険など、目的別に分散する。 - 解約時の課税インパクトを計算に入れる

→ 退職金や設備投資など、大きな支出とタイミングを合わせる。

実際に法人保険を導入する際のステップ

節税限度額を意識して法人保険を設計するには、具体的な行動手順を踏むことが大切です。

ステップ1:自社の利益水準とキャッシュフローを分析

- 過去3期分の決算書を確認

- 会計ソフトを使い、今後3年間の利益予測を作成

- 「毎年無理なく支払える保険料はいくらか」を計算

👉 まずは数字を把握することが最重要です。

ステップ2:目的を明確にする

- 退職金準備か?

- 保障強化か?

- 相続・承継対策か?

- 一時的な利益圧縮か?

👉 目的が曖昧なままでは、税務否認や資金繰り悪化につながります。

ステップ3:複数の保険プランを比較検討

- 定期保険(掛け捨て型):純粋に保障を確保

- 長期平準定期保険:退職金・福利厚生目的

- 終身保険:資産承継や含み資産形成

👉 保険は一つに絞らず「組み合わせ」で最適化することが重要です。

ステップ4:税理士や保険専門家に相談

- 損金算入割合や資産計上の扱いは税制改正で変化します

- 2025年以降も法人保険の節税ルールは厳格化傾向

- 専門家とシミュレーションし、「解約時の税務」まで設計

👉 税務・会計・保険の知識を総合して判断することが成功のカギです。

ステップ5:定期的に見直しを行う

- 会社の利益水準は毎年変動します

- 保険料負担が重くなっていないか確認

- 解約返戻率のピーク時期を再チェック

- 税務調査のリスクが高まる設計になっていないか精査

👉 保険は「入って終わり」ではなく「継続的なチューニング」が必要です。

まとめ

法人保険は、正しく設計すれば節税・保障・退職金準備の3拍子を実現できる有効なツールです。しかし、利益に見合わない高額契約や、目的が曖昧な節税偏重設計は失敗の原因となります。

限度額を意識し、

- 利益水準に応じた保険料設定

- 複数商品の組み合わせ

- 解約時課税までを含めたシミュレーション

を行うことで、法人保険は会社の資金戦略における強力な武器となります。

特に黒字決算時に「どの程度までなら節税に使えるか」を把握しておくことが、将来の資金繰りの安定につながります。