資産管理会社と法人保険の関係

資産管理会社とは、不動産や株式などの資産を効率的に管理し、次世代へ承継していくために設立される法人のことです。特に富裕層や事業承継を意識した経営者が活用するケースが多く、税務上のメリットを享受できる一方で、複雑な制度設計やリスク管理が求められます。

そんな資産管理会社において、よく活用される手段のひとつが 法人保険 です。法人保険は単なる保障のためだけではなく、資金繰り、税務対策、資産形成といった多面的な機能を持っています。

なぜ資産管理会社に法人保険が必要なのか

資産管理会社は、事業会社とは異なり「日々の売上や利益で運営する会社」ではありません。

多くの場合、収益源は以下のようなものです。

- 不動産の賃料収入

- 株式や投資信託からの配当収入

- 事業会社からの役員報酬や管理料

- 金融資産の運用益

これらの収益は安定している一方で、節税策が限定的 であるという課題があります。

そのため、「保険料を損金算入できる法人保険」が、税務上の工夫として注目されてきました。

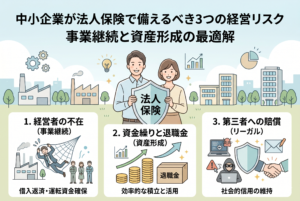

資産管理会社が直面する課題

資産管理会社にとっての課題は次のとおりです。

1. 法人税・所得税の二重課税リスク

資産管理会社で得た利益に法人税が課され、さらに配当として個人に支払うときに所得税がかかるため、二重課税の問題 が発生しやすい。

2. 相続税の圧縮ニーズ

資産管理会社は「相続税対策」のために設立されることも多いですが、適切に設計しなければ、むしろ課税対象資産が膨らむリスクがある。

3. 利益の内部留保が膨らみやすい

事業会社と違い投資や事業拡大に資金を回す機会が少ないため、資産が法人内に積み上がり、結果的に課税リスクが増える。

こうした課題を解決する一手として、法人保険を戦略的に導入する動きがあるのです。

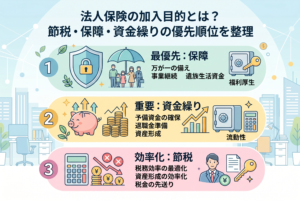

法人保険を使った資産管理会社の解決策とは?

資産管理会社にとって法人保険は、単なる「節税商品」ではなく、次のような役割を果たすことができます。

- 税負担を軽減しながら資産を守る

- 役員退職金や死亡保障の財源を準備する

- 解約返戻金を利用して流動性を確保する

- 相続や事業承継に備えた資金計画を立てる

このように、法人保険は資産管理会社の経営に「柔軟性」と「安全性」をもたらします。

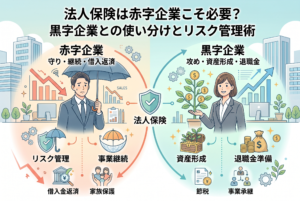

資産管理会社が法人保険を活用するメリット

資産管理会社にとって法人保険は、単なる節税対策にとどまらず、経営と資産承継を安定させる手段になります。ここでは主要なメリットを整理します。

1. 法人税の負担を軽減できる

- 法人保険の保険料は、契約形態によっては損金算入が可能。

- その結果、課税所得を圧縮でき、法人税の負担が軽減される。

- 特に黒字が続く資産管理会社にとっては有効な方法。

2. 役員退職金の財源を準備できる

- 資産管理会社は一般的に少人数で運営され、代表者(創業者)の影響が大きい。

- 代表者退任時に支払う退職慰労金は、法人にとって大きな負担になる。

- 法人保険の解約返戻金を退職金の財源にすることで、資金繰りを安定させつつ、損金処理による節税効果も得られる。

3. 相続・事業承継対策に役立つ

- 代表者が亡くなった場合、保険金を相続資金や納税資金に充てることができる。

- 養老保険や終身保険を活用すれば、承継時の資金不足を回避できる。

- 自社株評価の引き下げや、遺族への資金移転に応用できるケースもある。

4. 流動性資金の確保

- 法人保険には 契約者貸付制度 があり、解約返戻金を担保に資金を借りられる。

- 銀行融資とは異なり、手続きが迅速で審査も不要。

- 不動産など流動性の低い資産を多く持つ資産管理会社にとって、資金繰りの安全弁になる。

5. 福利厚生としての機能

- 従業員が少ない資産管理会社でも、役員や家族を対象に福利厚生を整備できる。

- 医療保険・がん保険などを導入すれば、保障と税務メリットを兼ね備えられる。

- 「会社の資産を守る」だけでなく「人を守る」観点からも法人保険は有効。

メリットのまとめ表

| メリット | 内容 | 効果 |

|---|---|---|

| 法人税負担の軽減 | 保険料の損金算入 | 課税所得の圧縮 |

| 退職金準備 | 解約返戻金を退職慰労金に充当 | 節税+資金確保 |

| 相続・承継対策 | 保険金を納税資金や承継資金に利用 | 承継リスクの軽減 |

| 流動性の確保 | 契約者貸付制度の活用 | 緊急時の資金調達 |

| 福利厚生 | 医療・がん保険の導入 | 役員・家族の安心を確保 |

資産管理会社が法人保険を導入する際の注意点

法人保険は大きなメリットをもたらす一方で、導入にあたっては慎重な検討が必要です。特に資産管理会社は「節税だけを目的とした保険利用」が税務リスクに直結することもあるため、以下のポイントを押さえておく必要があります。

1. 税務リスクに注意する

- 過去には「節税保険」と呼ばれる商品が税制改正によって損金算入できなくなった事例がある。

- 税務当局は「節税のみを目的とした保険」に厳しい視線を向けている。

- 契約前に「損金算入割合」や「課税所得への影響」を必ず確認することが重要。

2. 解約返戻金のピークを見極める

- 多くの法人保険は、一定の契約期間を経て解約返戻率が高まる。

- ピークを迎える前に解約すると、元本割れし損失が出る可能性がある。

- 会社の資金計画に合わせて、解約時期を慎重にシミュレーションすべき。

3. 保険料負担が資金繰りを圧迫するリスク

- 高額な保険料を設定すると、毎年のキャッシュアウトが大きな負担となる。

- 特に不動産収入などで安定的に利益が出る資産管理会社は、過剰な契約をしてしまいがち。

- 「節税したい」という思いから過大な契約をすると、本業の資金繰りに悪影響を与える。

4. 目的と商品が一致しているか確認する

- 退職金準備が目的なのに、流動性の低い保険商品を選んでしまうケースもある。

- 福利厚生を重視するのか、相続対策を優先するのかで選ぶべき商品は変わる。

- 契約前に「この保険は自社のどんな課題を解決するのか」を明確にすることが大切。

5. 相続税評価への影響

- 保険契約は「会社の資産」として相続税評価の対象になる場合がある。

- 保険金や解約返戻金が思わぬ形で課税対象となり、相続税対策が逆効果になる可能性も。

- 税理士や専門家に相談し、将来の相続税評価まで含めた設計を行うことが必要。

注意点をまとめたチェックリスト

資産管理会社が法人保険を導入する際は、以下をチェックしてください。

- 損金算入できるかどうかを確認したか

- 解約返戻金のピークを把握したか

- 保険料が資金繰りに無理なく収まるか

- 保険の目的と商品が一致しているか

- 相続税評価への影響を確認したか

資産管理会社が法人保険を導入する実践ステップ

資産管理会社が法人保険を有効に活用するためには、次のようなステップを踏むことが重要です。

ステップ1:資金状況と課題を整理する

- 毎期どの程度の利益が出ているか

- 将来的に必要となる資金(退職金、承継資金、納税資金など)はどれくらいか

- 現在の内部留保や不動産資産とのバランス

まずは「自社における資金課題」を明確にすることが第一歩です。

ステップ2:保険導入の目的を明確化する

- 節税を最優先にするのか

- 承継や退職金準備を重視するのか

- 流動性の確保や福利厚生を重視するのか

目的が定まらないまま契約すると、不要な保険料負担を抱えるリスクがあります。

ステップ3:複数の商品を比較検討する

- 逓増定期保険 → 将来の設備投資・退職金準備に適する

- 長期平準定期保険 → 長期的な承継資金に適する

- 養老保険 → 福利厚生や退職慰労金に利用可能

- 医療・がん保険 → 福利厚生とリスク対策に有効

それぞれの特徴と会社の目的を照らし合わせ、最適な商品を選定します。

ステップ4:税務・相続の影響をシミュレーション

- 損金算入割合がどの程度か

- 解約時や満期時の課税関係はどうなるか

- 相続税評価額にどう影響するか

ここは税理士・会計士などの専門家と連携し、長期的な視点で確認が必要です。

ステップ5:契約後も定期的に見直す

- 毎期の利益状況や経営環境の変化に応じて調整

- 税制改正によって影響を受ける可能性があるため、常に最新情報を確認

- 解約返戻金のピークを逃さないように管理

契約して終わりではなく、継続的に「経営戦略の一部」として管理していくことが大切です。

まとめ

資産管理会社にとって法人保険は、

- 法人税負担の軽減

- 退職金・承継資金の準備

- 流動性確保

- 相続税対策

といった多様なメリットを持ちます。

ただし、税務リスクや資金繰りへの影響もあるため、導入には慎重な検討と専門家のサポートが不可欠です。

「資産を守り、承継する」という資産管理会社の使命を果たすために、法人保険は大きな役割を果たすツールとなるでしょう。