共済を解約するときに意外と知られていない落とし穴

共済制度は、中小企業経営者や個人事業主にとって心強い味方です。小規模企業共済や倒産防止共済などを利用すれば、将来の資金確保や万が一のリスクヘッジが可能になるだけでなく、掛金を所得控除や損金算入できるため、大きな節税効果も得られます。

しかし、いざ解約のタイミングを迎えると「思ったより税金がかかってしまった」「受け取り方を間違えて損をした」という声が少なくありません。

共済は加入時に節税効果を享受できる反面、解約や受け取り時の税務処理を誤ると、かえって税負担が増えてしまうケースもあります。つまり、解約のときこそ「税務申告の正しい知識と準備」が必要になるのです。

この記事では、共済の解約において損をしないための税務申告のコツを、最新の制度や実務の観点から詳しく解説します。個人事業主・中小企業経営者の方が、安心して共済を活用し、最後までメリットを享受できるように整理しました。

解約時に起こりやすいトラブルとは?

共済を解約する場面はさまざまです。

- 事業を廃業したとき

- 経営が安定し、資金繰り上の必要性が薄れたとき

- 老後資金や退職金として受け取りたいとき

- 他の金融商品や保険に乗り換えるとき

しかし、実際に解約してみると以下のような問題に直面する人が多いのです。

よくあるトラブル

- 一括受取で大きな所得税が発生

→ 解約金を一時所得や退職所得として処理するルールを誤るケース - 住民税や国民健康保険料が急増

→ 解約金の受取額が大きいため、翌年の税負担が膨らむ - 法人の場合、益金算入による法人税増加

→ 解約返戻金を雑収入に計上し、予期せぬ法人税負担となる - 控除や軽減措置を活用しないまま申告

→ 退職所得控除などを使えば節税できたのに、知識不足で損をする

これらは、事前に「どの所得区分で課税されるか」「控除の対象になるか」を理解していれば避けられるものです。

共済解約の税務処理はどう決まるのか?

結論から言うと、共済解約金の税務処理は「どの共済に加入していたか」「誰が契約者か(個人か法人か)」「受け取りの方法(一括か分割か)」によって異なります。

主な共済制度と解約時の課税区分

| 共済制度 | 契約者 | 解約金の扱い | 所得区分 |

|---|---|---|---|

| 小規模企業共済 | 個人事業主・役員 | 解約手当金 | 退職所得または一時所得 |

| 倒産防止共済(経営セーフティ共済) | 法人・個人事業主 | 解約手当金 | 法人:益金算入 個人:事業所得 |

| 中小企業退職金共済(中退共) | 法人(従業員用) | 従業員の退職金 | 退職所得(従業員側) |

特に小規模企業共済の解約では、「任意解約」か「役員退職による解約」かで課税区分が大きく変わる点に注意が必要です。

- 任意解約(事業継続中に解約) → 一時所得として課税

- 役員退職・廃業による解約 → 退職所得として課税(退職所得控除が使えるため有利)

つまり、同じ解約金でも「どのタイミングで解約するか」によって税額が数十万円単位で変わる可能性があるのです。

解約で損をしないための考え方

ここまでを踏まえると、共済を解約するときに損を避けるためには次の3つのポイントを押さえる必要があります。

- 解約理由に応じた正しい課税区分を理解する

- 控除や軽減措置を最大限活用する

- 受け取り方法(時期・分割)を工夫して税負担を平準化する

これらを意識するだけで、税金を大きく減らすことができます。次の章では、その理由や仕組みを詳しく解説していきます。

共済解約で損をしないための基本方針

共済の解約で損をしないためには、受け取り方と申告方法を事前に設計することが何より重要です。とくに、以下の3つの基本方針を押さえておくとよいでしょう。

1. 解約理由を正しく整理する

解約が「任意」か「廃業・退職」かによって課税区分が変わります。

- 任意解約 → 一時所得

- 廃業や退職による解約 → 退職所得(退職所得控除が使える)

節税効果を最大化するには、可能な限り「退職所得」扱いになる解約を選択することがポイントです。

2. 控除制度を最大限活用する

退職所得控除・一時所得の特別控除(50万円)などをきちんと適用することで、課税対象額を大幅に減らせます。とくに小規模企業共済は長期加入者ほど控除額が大きくなります。

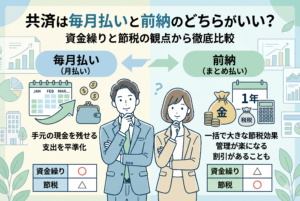

3. 受け取り時期を分散させる

解約金を一括で受け取ると、その年の所得が一気に増え、所得税・住民税・社会保険料に跳ね返ります。

分割受取を選ぶことで、税負担を数年に分散できる場合があります。

税務申告で差がつく理由とは?

共済の解約金は、解約の仕方によって「所得の種類」や「控除の有無」が変わります。つまり、同じ金額を受け取っても、税額が何倍も変わることがあるのです。

所得の種類による違い

| 所得区分 | 計算方法 | 控除制度 | 節税メリット |

|---|---|---|---|

| 退職所得 | (収入 – 退職所得控除) × 1/2 | 退職所得控除あり | 大幅に課税所得が減少 |

| 一時所得 | (収入 – 支出 – 特別控除50万円) ÷ 2 | 特別控除あり | 控除額は限定的 |

| 事業所得 | 収入 – 必要経費 | 青色申告特別控除あり | 控除幅は限定的 |

| 法人(益金算入) | 全額益金計上 | 法人税計算に組み込み | 控除なし |

たとえば小規模企業共済の解約金を「退職所得」として受け取れば、**退職所得控除(最低40万円×勤続年数、20年以上ならさらに増加)**が適用され、課税対象がゼロになるケースもあります。

一方、任意解約で「一時所得」として受け取ると、最大で50万円の控除しかなく、課税所得が大きく残ってしまいます。

社会保険料や住民税への影響

税務申告での所得増加は、翌年度の住民税や国民健康保険料の算定基準にも反映されます。

解約金を一括で受け取ると、その翌年の住民税・国保料が跳ね上がり、キャッシュフローを圧迫するリスクがあります。

そのため、申告時に「控除を活用して課税所得を圧縮する」ことと、「受け取り時期や方法を調整して翌年の負担を平準化する」ことが極めて重要になるのです。

解約時の判断を誤るとどうなるか?

誤った税務処理をすると、以下のような事態に直面する可能性があります。

- 退職所得控除を適用できず、数十万円の余計な税金を払う

- 解約金がその年の課税所得に合算され、所得税率が一気に上がる

- 翌年の住民税・国民健康保険料が増加し、資金繰りが悪化

- 法人の場合、益金算入を失念し、税務調査で否認され追徴課税

これらはすべて、事前の計画と正しい税務申告で防げる問題です。

ケース別シミュレーションで学ぶ解約時の税務処理

共済の解約で損をしないためには、実際のケースを想定してシミュレーションしてみるのが一番理解しやすい方法です。ここでは、代表的な共済制度ごとに具体例を紹介します。

小規模企業共済の解約ケース

小規模企業共済は、個人事業主や会社役員の退職金準備として活用される制度です。最大のポイントは、解約理由によって課税区分が大きく異なることです。

ケース1:任意解約(事業を続けながら解約)

- 加入期間:15年

- 掛金総額:500万円

- 解約手当金:600万円

この場合、所得区分は 一時所得。

計算式は以下の通りです。

(解約金 600万円 - 掛金総額 500万円 - 特別控除 50万円) ÷ 2 = 課税対象額 25万円

→ 一見すると課税額は少ないですが、所得税・住民税に加えて翌年の国民健康保険料にも影響します。

ケース2:廃業に伴う解約

- 条件は同じ(掛金総額500万円、解約金600万円)

- 廃業で解約 → 退職所得

退職所得の計算式:

(解約金 600万円 - 掛金総額 500万円 - 退職所得控除) × 1/2

退職所得控除は「40万円 × 加入年数(15年)=600万円」。

解約金との差し引きで課税対象はゼロ。

→ 税金ゼロで600万円を受け取れる。

任意解約との差は非常に大きく、解約理由をどう設定するかが肝になります。

倒産防止共済(経営セーフティ共済)の解約ケース

倒産防止共済は、取引先が倒産したときの連鎖倒産防止を目的とした制度ですが、資金繰りの都合で任意解約するケースもあります。

法人契約の場合

- 掛金総額:800万円

- 解約手当金:800万円

法人では解約金は「益金算入」されます。つまり、雑収入として法人税計算に組み込まれるため、節税効果はゼロになります。

→ 節税目的ではなく「資金の一時預け入れ」として考える必要があります。

個人事業主契約の場合

- 掛金総額:500万円

- 解約手当金:500万円

この場合は「事業所得」として扱われ、全額課税対象。

青色申告特別控除や必要経費と損益通算できるものの、大きな節税効果は期待できません。

法人で加入している生命保険の解約ケース

共済とは少し異なりますが、法人で節税対策として利用するケースも多いため、比較対象として取り上げます。

- 法人契約の長期平準定期保険

- 解約返戻金:1,000万円

この場合、返戻金は雑収入として益金算入されます。

一方、過去に支払った保険料は損金算入されているため、トータルで相殺されるイメージです。ただし、解約時に大きな益金が発生すると、当期の法人税が急増するリスクがあります。

→ 受取時期を調整して赤字決算の年度に解約するなどの工夫が必要です。

ケーススタディで見える共通のポイント

どの共済・保険でも共通して言えるのは、解約時の税務申告を工夫しないと大きく損をするという点です。

- 小規模企業共済 → 廃業・退職時の解約が最も有利

- 倒産防止共済 → 解約時は節税メリットなし、資金繰り調整用と割り切る

- 法人保険 → 解約時の益金計上に注意、タイミング調整が必要

つまり、加入時よりも「解約・受取の設計」が節税効果を左右するのです。

解約で損を避けるために今からできる準備

ここまで見てきたように、共済の解約は「加入時よりも解約時の税務申告」が肝心です。最後に、実際に行動へ移すためのステップを整理します。

1. 解約前に税務区分を確認する

まずは、自分の契約が「個人か法人か」「解約理由は任意か廃業か退職か」を整理しましょう。これによって課税区分が変わり、使える控除も異なります。

- 任意解約 → 一時所得(個人)、事業所得(個人)、益金算入(法人)

- 廃業・退職による解約 → 退職所得扱い(大きな控除あり)

→ 同じ金額でも税負担は数十万円単位で変わるため、解約理由を慎重に選びましょう。

2. 控除制度を最大限活用する

税額を減らすには控除の活用が欠かせません。

代表的なものは次の通りです。

- 退職所得控除

最低40万円×勤続年数(20年以上は加算あり) → 長期加入者ほど有利 - 一時所得の特別控除

年間50万円まで非課税(ただし他の一時所得と合算) - 青色申告特別控除(個人事業主)

最大65万円(電子申告で条件達成時)

これらを組み合わせることで、課税所得を圧縮し、実際の納税額を大幅に減らせます。

3. 受け取り方・時期を工夫する

一括受取にすると、その年の所得が急増して税率が上がるだけでなく、翌年の住民税や国民健康保険料にも影響します。

- 分割受取を選べば、数年にわたって課税所得を分散可能

- 法人なら、赤字決算の年度に解約を合わせることで税負担を軽減

→ 「いつ解約するか」「どう受け取るか」をシミュレーションすることが重要です。

4. 解約シミュレーションを事前に実施する

実際の解約を検討する前に、必ず試算を行いましょう。

- 解約金がいくらになるか(共済事務局に確認可能)

- 所得区分ごとにどれだけ課税されるか

- 翌年度の住民税・社会保険料への影響

会計ソフトやシミュレーションツールを活用すれば、納税額やキャッシュフローの影響を事前に把握できます。

5. 税理士に相談して最適化する

制度の解釈や適用には細かいルールがあり、自己判断では見落としやすい部分もあります。特に退職所得控除の適用や法人税務処理は専門的な知識が必要です。

→ 解約の数年前から税理士と相談し、最も有利な受け取り方を設計することがベストです。

まとめ:共済は「解約設計」までが節税対策

共済は加入時に大きな節税効果を享受できますが、解約時に無計画だとそのメリットが帳消しになるどころか、余計な税負担を背負うこともあります。

- 解約理由を整理し、課税区分を確認する

- 控除制度を最大限活用する

- 受け取り方法・時期を工夫して税負担を平準化する

- 解約前にシミュレーションし、専門家に相談する

この流れを踏めば、解約で損をするリスクを避け、共済のメリットを最後まで活かすことができます。

「加入よりも解約のほうが大事」──これを覚えておくだけでも、将来の安心につながります。