共済金の「出口」で損していませんか?

小規模企業共済や倒産防止共済など、経営者や個人事業主に人気の共済制度。掛金を支払う段階では節税効果が大きく、多くの方が「お得」と感じて加入します。

しかし、実は受け取り時の課税関係を理解していないために、想定外の税負担が発生するケースが少なくありません。

せっかく積み立てた資金を最大限手元に残すためには、出口(受け取り時)の税金を正しく理解し、計画的に受け取ることが重要です。

なぜ出口戦略が重要なのか?

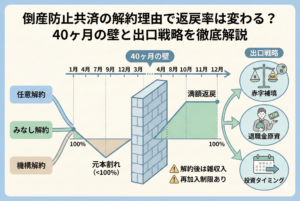

共済金の受け取りは、一時金・年金形式・遺族による受け取りなど複数の方法があります。

受取方法や時期によって、課税される税目や計算方法が変わり、税負担が大きく増減します。

例えば同じ1,000万円の受け取りでも、

- 退職所得として受け取れば1/2課税+退職所得控除

- 雑所得として受け取れば公的年金等控除

- 事業所得や法人の益金の場合は控除なしで課税

といった差が生じます。

つまり「どう受け取るか」で、税額が数百万円単位で変わる可能性があるのです。

3つの視点で節税する

共済金受け取りの税負担を抑えるためには、次の3つの戦略が有効です。

- 受け取り方法の選択(一時金 or 年金)

- 受け取る人を工夫する(家族・法人)

- 受け取る時期の調整(他の所得や退職金との兼ね合い)

これらを事前に理解し、シミュレーションを行うことで、無駄な税負担を減らし、手取りを最大化できます。

受け取り方法で課税区分が変わる

共済金は受け取り方法によって、所得区分や計算方法が変わります。代表的なパターンは以下のとおりです。

- 一時金として受け取る

- 小規模企業共済:退職所得扱い

- 倒産防止共済(個人):事業所得扱い

- 年金形式で受け取る

- 小規模企業共済:雑所得(公的年金等)

- 法人が受け取る

- 益金算入(控除なし)

退職所得扱いの場合は「退職所得控除」が使え、さらに1/2課税が適用されます。一方、事業所得や益金の場合は控除がないため税負担が大きくなります。

具体例①:一時金と年金形式の税負担比較

前提

- 小規模企業共済掛金総額:1,200万円

- 加入年数:30年

- 他の所得:なし

| 受け取り方法 | 所得区分 | 控除適用後の課税所得 | 税負担の目安 |

|---|---|---|---|

| 一時金(退職所得) | 退職所得 | 0円(控除で全額非課税) | 0円 |

| 年金形式(月5万円×20年) | 雑所得 | 年間60万円(控除後) | 年間約2〜6万円 |

→ 長期加入なら一時金受け取りで非課税になるケースも多い。

ただし、生活資金を分散して受け取りたい場合は年金形式が安心。

受け取る人を工夫すると税負担が軽くなる

共済金は契約者本人だけでなく、遺族や法人が受け取るケースもあります。

このとき「誰が受け取るか」で適用される税金や控除が変わります。

主なパターンは以下のとおりです。

| 受け取る人 | 所得区分・課税方式 | 特徴 |

|---|---|---|

| 契約者本人(退職) | 退職所得 | 退職所得控除+1/2課税で有利 |

| 契約者本人(廃業・解約) | 事業所得 or 雑所得 | 控除が少なく税負担が大きい場合あり |

| 遺族(相続時) | 相続税 | 基礎控除・生命保険非課税枠が使える |

| 法人(契約者が法人) | 法人税(益金) | 控除なし。損金計上は掛金支払時のみ |

特に、相続時の「生命保険非課税枠(500万円×法定相続人)」を使えるかどうかは大きな差を生みます。

具体例②:遺族受け取りで非課税になるケース

前提条件

- 小規模企業共済掛金総額:800万円

- 契約者が死亡

- 法定相続人:配偶者+子1人(計2人)

相続税の生命保険非課税枠

500万円 × 法定相続人2人 = 1,000万円まで非課税

→ 受取額800万円は非課税枠内のため、相続税も所得税もかからない。

同じ800万円を契約者本人が生存中に解約して受け取った場合は、退職所得控除が少なく課税される可能性あり。

ポイント

- 老後資金目的であっても、万一の際に遺族が有利に受け取れるよう、契約者・受取人の設定を確認する

- 法人契約では相続税の非課税枠は使えないため、個人契約との使い分けが重要

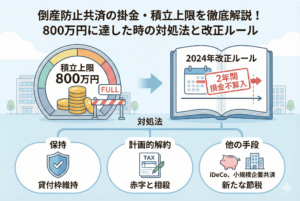

受け取る時期を調整して節税する

共済金の受け取り時期は、他の所得との合計額に直接影響します。

特に一時金受け取りの場合は、同じ年に他の退職金や事業売却益など大きな所得があると、控除枠を超えて課税されることがあります。

税制上は、退職所得控除は勤務年数(加入年数)に応じた金額まで非課税ですが、同一年内に複数の退職所得があると合算されます。

また、年金形式の場合は雑所得として毎年の所得に加算されるため、給与・事業所得と重なって税率が上がる可能性があります。

具体例③:退職金と同じ年に共済金を受け取った場合

前提条件

- 小規模企業共済掛金総額:1,200万円(加入30年)

- 同年に会社退職金:2,000万円

- 他の所得:なし

退職所得控除額

40万円 × 20年 + 70万円 × 10年 = 1,500万円

合算した退職所得額

退職金2,000万円 + 共済金1,200万円 = 3,200万円

課税退職所得金額 = (3,200万円 − 1,500万円) ÷ 2 = 850万円

→ この850万円に対して累進課税がかかるため、税負担は数百万円に上る可能性があります。

節税策

- 共済金の受け取りを退職翌年以降にずらし、控除を再度フルに使う

- 年金形式で分散して受け取り、年間の課税所得を抑える

出口戦略の立て方とシミュレーション方法

共済金の税負担を最小化するには、掛金を払う段階だけでなく、受け取る段階も見据えて計画することが重要です。以下の手順で出口戦略を立てましょう。

ステップ1:受け取り方法を選ぶ

- 一時金:退職所得控除を最大限活用できるケース向き

- 年金形式:生活資金を長期に分散して受け取りたいケース向き

- 併用:一部を一時金、残りを年金にする選択肢も可能(小規模企業共済)

ステップ2:受取人の設定を確認

- 個人契約の場合、万一の時に遺族が有利に受け取れるよう、受取人を設定

- 法人契約の場合は益金計上になるため、受け取り方よりも資金用途を重視

ステップ3:受け取り時期を調整

- 他の退職金や事業譲渡益と同じ年の受け取りは避ける

- 年金形式に切り替えて所得を分散する

ステップ4:シミュレーションを行う

- 税理士やFPに依頼して、受け取り方法ごとの税額を試算

- 控除額、所得税率、相続税の非課税枠を考慮して最適化

まとめ

共済制度は掛金の支払時だけでなく、受け取り時の課税関係まで理解することで、真の節税効果を発揮します。

特に、

- 受け取り方法の選択

- 受け取る人の工夫

- 受け取る時期の調整

この3つの戦略を組み合わせれば、税負担を数百万円単位で軽減できることもあります。

「出口戦略を考えるのはまだ早い」と思わず、今から将来の受け取り方を設計しておくことが、手取りを最大化する第一歩です。