はじめに

「個人事業主やフリーランスでも老後の備えや節税ができる制度はないの?」

そんなお悩みを持つ方におすすめなのが「小規模企業共済制度」です。

この制度は、引退時の退職金準備ができるだけでなく、掛金全額が所得控除されるなど、節税効果も非常に高い制度として注目されています。

この記事では、税理士の視点から、小規模企業共済のメリットやデメリット、節税効果、加入時の注意点まで徹底的に解説します。

小規模企業共済とは?

■ 制度の概要

小規模企業共済は、独立行政法人「中小機構」が運営する退職金制度で、個人事業主や法人の役員などが、事業をやめたときや退任したときに共済金を受け取れる制度です。

■ 対象となる人

- 個人事業主

- 共同経営者

- 法人の役員(中小企業に限る)

いずれも**常時使用する従業員数が20人以下(商業・サービス業は5人以下)**であることが条件です。

小規模企業共済の3つの大きなメリット

掛金が全額所得控除で節税効果が高い

掛金月額1,000円〜70,000円の範囲で、自由に設定可能。

支払った掛金は**「小規模企業共済等掛金控除」として全額が所得控除の対象**になります。

例えば、年間84万円の掛金を払った場合、所得税・住民税の節税効果は20〜30万円に達することもあります。

引退時にまとまった退職金を受け取れる

廃業や退職時には、これまで積み立てた掛金に利息がついた形で共済金を受け取れます。

一括で受け取れば「退職所得」、分割なら「公的年金等の雑所得」として、税制上の優遇を受けた形で受け取ることが可能です。

契約者貸付制度が使える

資金が急に必要になったときは、掛金の範囲内で無担保・無保証の貸付を受けることができます。

- 上限:掛金累計額の9割程度

- 利率:年1.5%程度(2024年時点)

小規模企業共済の節税効果を数値で解説

■ 年間最大いくら節税できるか?

| 掛金(月額) | 年間控除額 | 所得税率20%・住民税10%の人の節税額 |

|---|---|---|

| 1万円 | 12万円 | 約3.6万円 |

| 5万円 | 60万円 | 約18万円 |

| 7万円 | 84万円 | 約25万円 |

つまり、高所得者ほど恩恵が大きく、老後資金を準備しながら節税にもなるという理想的な制度です。

■ 受取時の税金も有利

- 一括受取:退職所得控除が使える

→ 「(40万円×勤続年数)−2分の1の課税」などで、かなり税額が圧縮される。 - 分割受取:年金として雑所得扱い

→ 公的年金等控除の範囲内なら非課税となる場合も。

デメリット・注意点もチェック

■ デメリット1:中途解約は損になる

加入20年未満で途中解約した場合、掛金よりも戻りが少なくなる可能性があります。

■ デメリット2:一時的に資金繰りを圧迫する

毎月の掛金が事業経費にはならないため、キャッシュフローには注意が必要です。

■ デメリット3:加入条件に制限あり

従業員数が多い法人役員や一定の法人形態では加入できないケースも。

他の制度との比較

| 項目 | 小規模企業共済 | iDeCo | 企業型確定拠出年金 |

|---|---|---|---|

| 節税効果 | 所得控除(全額) | 所得控除(全額) | 所得控除(全額) |

| 受取時の税制 | 退職所得または年金扱い | 同上 | 同上 |

| 中途解約のリスク | 20年未満は元本割れ可能 | 原則60歳まで引出不可 | 原則同じ |

| 貸付制度 | あり(無担保) | なし | なし |

※「節税+流動性(貸付)」という点で、小規模企業共済は独自の強みがあります。

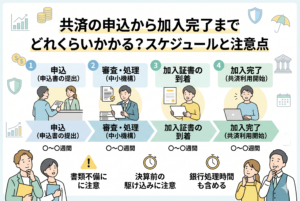

加入方法と手続きの流れ

- 商工会議所・金融機関・税理士事務所などで申込

- 本人確認書類や収入証明などを提出

- 掛金設定(月額1,000円〜7万円)

- 毎月の口座引き落とし or 年払いも選択可

小規模企業共済はどんな人に向いている?

- フリーランス・個人事業主で節税したい人

- 法人化して役員報酬を得ているが退職金が用意できない人

- 将来の事業引退に備えて資金準備したい人

- 税金を減らしながら老後資金も貯めたい人

まとめ

小規模企業共済は、「節税」「資産形成」「退職金準備」「資金調達」のすべてをカバーする非常に優れた制度です。

ただし、中途解約時の元本割れなど、注意点もあるため、税理士など専門家に相談しながらの導入がベストです。

事業主やフリーランスとしての将来に備えるために、今日から始めてみてはいかがでしょうか?